艾伯维(ABBV)股票6月22日开盘上涨3.26%:背后推手曝光

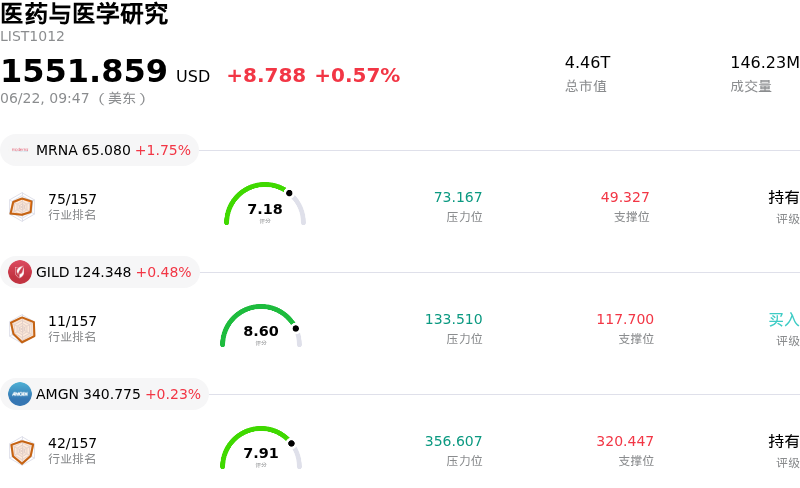

艾伯维 (ABBV) 开盘上涨3.26%, 所属行业医药与医学研究上涨0.57% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Moderna Inc (MRNA) 上涨 1.75%;吉利德科学 (GILD) 上涨 0.48%;安进 (AMGN) 上涨 0.23%。

今日是什么导致了艾伯维(ABBV)股价上涨?

在2026年6月22日宣布一项重大战略公告后,艾伯维(AbbVie)股价出现明显上涨,且盘中波动显著。这家生物制药巨头披露已达成一项确定性协议,将以约109亿美元的全现金交易收购Apogee Therapeutics。这标志着艾伯维五年多来规模最大的一笔收购,突显出其在巩固下一代免疫学和炎症疾病管线方面的强劲势头,尤其是该公司目前正继续应对修美乐(Humira)等传统王牌药物专利到期对收入造成的冲击。

激发投资者乐观情绪的首要催化剂是Apogee极具前景的临床阶段候选药物管线,其中以其在研药物zumilokibart为首。zumilokibart预计将于今年晚些时候进入治疗湿疹的III期临床试验,是一种针对特应性皮炎和哮喘的长效抗体。华尔街对其直接挑战既有重磅药物(尤其是赛诺菲和再生元的达必妥 Dupixent)的潜力反应积极。与通常需要每两周给药一次的现有疗法不同,zumilokibart正在接受每三到六个月仅需进行一次皮下注射的评估。这种显著降低的给药频率代表了重大的竞争优势,使该资产有望成为具有数十亿美元商业潜力的超级重磅药物。

分析师的积极评论进一步支撑了市场情绪。各大金融机构维持了对艾伯维(AbbVie)的“增持”评级,并强调此次收购是该公司以往并购战略极其合乎逻辑的延伸。分析师认为,整合Apogee高度差异化的免疫学资产将成为强劲的增长驱动力,从而加深艾伯维应对行业竞争对手的竞争护城河。尽管为这家生物技术公司支付的溢价不菲,但机构投资者在很大程度上将这笔交易解读为一次审慎、长期的资本部署,有助于巩固艾伯维在免疫学领域的领导地位,从而带来了买盘压力并支撑了股价上涨。

艾伯维(ABBV)技术分析

艾伯维 (ABBV) 技术面来看,MACD(12,26,9)数值-1.460,处于中性状态,RSI数值47.699处于中性状态,Williams%R数值65.084处于卖出状态,注意关注。

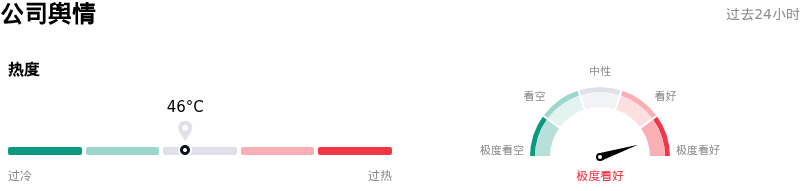

艾伯维(ABBV)媒体舆情

艾伯维 (ABBV) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

艾伯维(ABBV)基本面分析

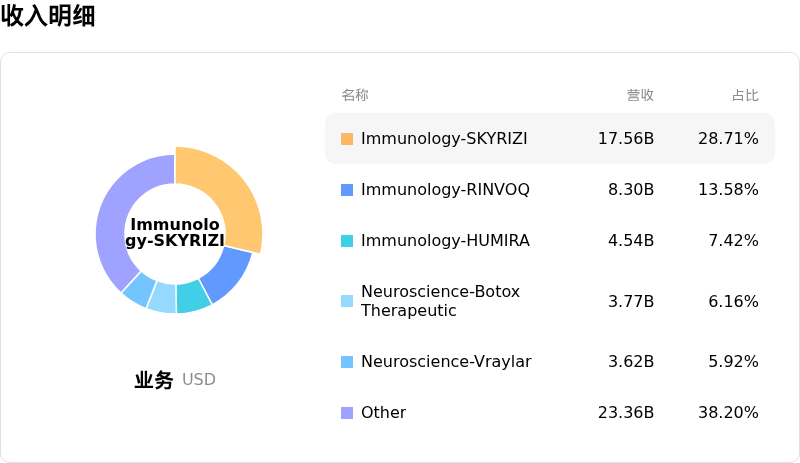

艾伯维 (ABBV) 处于医药与医学研究行业,最新年度营业收入$61.16B,处于行业7,净利润$4.19B,处于行业15。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$253.23,最高价为$328.00,最低价为$187.88。

关于艾伯维(ABBV)的更多详情

公司特定风险:

- 高溢价、非增厚性并购: 2026年6月22日,艾伯维(AbbVie)宣布达成最终协议,将以109亿美元的全现金交易收购Apogee Therapeutics,溢价率高达49.5%。由于Apogee的研发管线主要由临床阶段资产组成,预计要到2032年才能增厚其调整后稀释每股收益(EPS),因此该笔交易带来了即时的资金消耗,以及长期的研发、监管和整合风险,且短期内无法产生财务回报。

- 成熟产品流失加速与研发滞后: 艾伯维(AbbVie)专利过期的重磅疗法收入持续大幅下滑,其中修美乐(Humira)销售额下降38.6%,亿珂(Imbruvica)下降24.7%。标普全球评级(S&P Global Ratings)指出,艾伯维内部研发支出占收入的比例历来滞后于全球同行,这在结构上迫使该公司不得不进行高昂且投机性的外部收购,以维持其免疫学产品管线。

- 极端估值与财务压力特征: 艾伯维(AbbVie)的滚动市盈率(trailing P/E)已膨胀至106倍以上,而行业同行的平均水平仅为20倍左右。如果其临床阶段资产或近期收购的项目在研发管线上面临挫折,该股将面临剧烈向下修正的风险。此外,较低的财务实力评分以及2.02的阿特曼Z分(Altman Z-score)进一步加剧了这一脆弱性,使该公司处于财务压力的“灰色地带”。

- 对美国药品价格改革的不对称脆弱性: 艾伯维(AbbVie)约76%的收入来自美国市场,这一比例显著高于同行,使其利润率最高的业务暴露于监管变化的风险之中。美国两党推动药品价格改革和最惠国(MFN)定价倡议的政治势头,对艾伯维构成持续的利润空间压缩威胁,可能严重破坏其收入增长的持续性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。