闪迪(SNDK)股票6月22日开盘上涨5.09%:真相来了

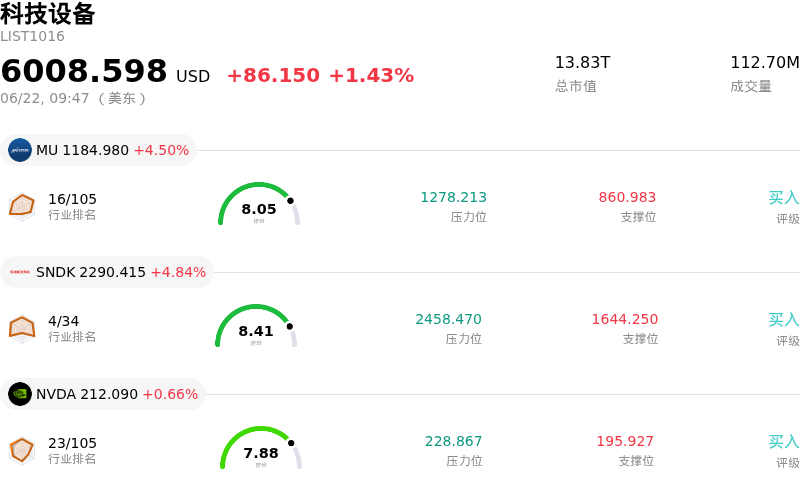

闪迪 (SNDK) 开盘上涨5.09%, 所属行业科技设备上涨1.43% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.24%;闪迪 (SNDK) 上涨 5.09%;英伟达 (NVDA) 上涨 0.39%。

今日是什么导致了闪迪(SNDK)股价上涨?

闪迪公司(SanDisk Corporation)在当前交易时段中呈现上行势头,这主要得益于分析师的看涨修正、系统性存储芯片供应短缺以及在人工智能基础设施领域持续进行的巨额投资。推动股价上涨的一大主要催化剂是华尔街分析师提出的一系列乐观调整。主要金融机构大幅上调了对该存储芯片制造商的价格预测,并指出半导体行业拥有强劲的长期需求和显著的定价优势。这种一致的乐观情绪激发了投资者的热情,令买方牢牢占据主导地位。

市场乐观情绪的深层驱动力是全球NAND闪存和固态硬盘短缺的持续加剧。随着存储芯片制造商将产能转向高带宽内存(HBM)和专为人工智能定制的企业级解决方案,传统存储产品的供应已显著收紧。与此同时,超大规模云服务商和大型科技巨头继续投入数十亿美元用于数据中心扩张。对高性能存储的强劲需求,正将这一历史上具有强周期性的大宗商品市场转化为高利润的增长引擎,而闪迪(SanDisk)则成为主要受益者。

尽管整体基本面利好,该股在当日交易中仍表现出显著的盘中波动。这一震荡在很大程度上归因于其前母公司西部数据(Western Digital)带来的技术性供应过剩压力,该公司计划通过私下交易敲定剥离其在闪迪(SanDisk)持有的剩余股权。尽管部分市场参与者将这种结构性的彻底退出视为潜在的短期抛压来源,但市场最终高效地消化了这一供应。强劲的基本面需求以及通过多年期供应合同实现的长期收入稳定,轻松盖过了这些技术性资金流的影响。

总体而言,积极的价格走势凸显了人工智能存储热潮的结构性特征。尽管与分拆后的低点相比,该股目前的估值已处于历史高位,但行业供应紧张、大型科技公司积极的资本支出以及华尔街分析师的压倒性支持相结合,继续克服了短期技术性逆风,并推动股价持续走高。

闪迪(SNDK)技术分析

闪迪 (SNDK) 技术面来看,MACD(12,26,9)数值48.034,处于买入状态,RSI数值70.933处于买入状态,Williams%R数值1.025处于超买状态,注意关注。

闪迪(SNDK)媒体舆情

闪迪 (SNDK) 公司舆情热度来看,当前热度76,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

闪迪(SNDK)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1604.06,最高价为$3250.00,最低价为$250.00。

关于闪迪(SNDK)的更多详情

公司特有风险:

- 即时技术面供应压顶: 由于前母公司西部数据(Western Digital)将于2026年6月22日完成一笔私募交易,以完全剥离其剩余的1,038,681股SNDK股份(价值逾20亿美元),日内交易正承压于重大的技术面筹码压顶。机构分析师认为,在历史高点附近进行这种彻底的结构性退出是一个强烈的卖出信号,可能会引发沉重的下行压力。

- 估值严重透支: 在年内暴涨逾700%(呈抛物线走势)后,SNDK目前的滚动市盈率已高达约75倍,估值极度绷紧。分析师评论警告称,该股股价已远超其基本面支撑,一旦AI驱动的增长动能降温,股价与华尔街共识平均目标价(此前约为1,863美元)之间将存在巨大的下行回落空间。

- 未对冲的大宗商品型NAND周期性敞口: 作为一家业务单一、未进行多元化布局的纯NAND闪存制造商,SanDisk完全暴露在半导体市场历史上极其残酷的“繁荣与萧条”周期之中。一旦当前由AI驱动的产能短缺得到缓解,SanDisk极易受到突发的供应严重过剩和价格崩盘的影响。这一结构性弱点曾导致其在往年录得巨额净亏损,其中包括2025财年高达16亿美元的净亏损。

- 高Beta结构与投机性波动: SNDK拥有超过3.0的极高Beta系数,且属于新分拆、盘子较轻的股票结构,因而表现出极端的价格敏感性。这种较小的自由流通盘使得该股极易受到投机性交易、日内宽幅振荡的影响;一旦机构或散户的资金动能撤离存储硬件板块,该股将面临趋势快速反转的风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。