博通(AVGO)股票6月21日开盘上涨4.70%:背后推手曝光

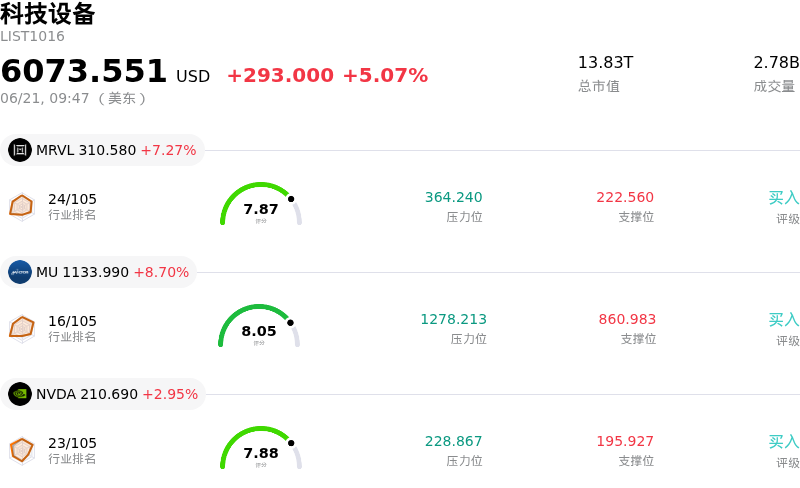

博通 (AVGO) 开盘上涨4.70%, 所属行业科技设备上涨5.07% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了博通(AVGO)股价上涨?

博通今日股价呈现上涨态势,盘中伴随显着波动。对于这家半导体巨头而言,这一积极势头标志着其在本月早些时候因财报公布遭遇重挫后迎来显着反弹。尽管该公司在6月3日公布了极为亮眼的2026财年第二季度业绩(包括创纪录的营收、出色的自由现金流以及爆发式增长的AI相关芯片销售额),但由于投资者将焦点集中在潜在的短期不利因素上,该股最初仍出现大跌。这些担忧主要集中在由于产品组合向定制化AI硬件倾斜而导致的毛利率承压,以及未来几年其定制芯片业务市场份额预计会被稀释。

当前的上涨趋势很大程度上受到积极的债务管理和资本结构优化的推动。博通近期成功完成了现金要约收购,以赎回其多期未偿还的优先票据。该公司甚至将最初的购买价格上限提高至30亿美元,接受了数十亿美元本金的要约票据。通过主动管理债务并减少长期负债,博通展示了其强劲的资产负债表健康状况和严谨的资本分配能力。此举显著增强了机构投资者对该公司财务稳定性及自由现金流生成能力的信心。

除了优化资产负债表外,博通在人工智能生态系统中的核心作用也继续吸引着海量投资。近期推出的350亿美元AI XPV平台(与阿波罗全球管理和黑石集团的战略合作)起到了巨大的催化剂作用。该计划旨在为大型AI算力项目提供资金,确保博通自主研发的定制加速器和网络解决方案在Anthropic和OpenAI等前沿实验室中得以部署。这种与大规模AI基础设施的直接整合,强化了博通的长期增长支柱,并巩固了其在AI定制芯片领域的领导地位。

随着市场越来越倾向于认为财报公布后的回调已属超跌,买家已积极重返该股。尽管市场对来自新兴竞争对手在定制芯片领域的市场份额竞争存在轻微担忧,但华尔街分析师大多保持乐观,维持“强力买入”评级和较高的目标价预测。成功的债务削减、庞大的AI基础设施融资平台以及2027财年AI半导体营收的强劲前景,这些因素共同推动市场情绪重新转向看涨,从而助力股价持续上行并引发盘中波动。

博通(AVGO)技术分析

博通 (AVGO) 技术面来看,MACD(12,26,9)数值-6.347,处于卖出状态,RSI数值51.329处于中性状态,Williams%R数值67.097处于卖出状态,注意关注。

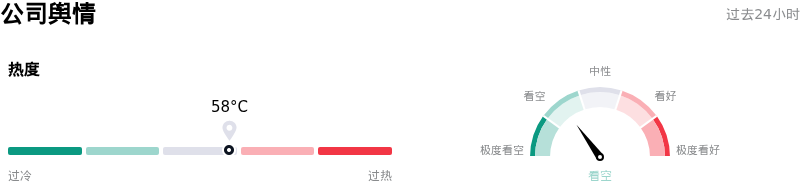

博通(AVGO)媒体舆情

博通 (AVGO) 公司舆情热度来看,当前热度58,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

博通(AVGO)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$509.94,最高价为$643.23,最低价为$215.88。

关于博通(AVGO)的更多详情

公司特定风险:

- 谷歌-联发科供应商多元化:博通面临着其最大定制AI客户谷歌带来的高客户集中度风险。麦格理等机构最近的分析师报告指出,谷歌正在积极推进供应商多元化,随着联发科扮演更重要的角色,预计博通在谷歌TPU相关收入中的份额将从2026年的约95%压缩至2027年的80%,并于2028年降至65%。

- 结构性毛利率收窄:博通产品组合向大批量、低毛利的定制AI硬件(如XPU和TPU)的快速转变,正在稀释其盈利能力。管理层预计,由于低毛利硬件业务的增速超过了利润丰厚的基础设施软件部门,2026年第三季度的环比综合毛利率将收窄至约74%,低于第二季度的77.1%。

- 基础设施软件业务增速放缓:博通包含近期收购的VMware在内的基础设施软件业务已显露出疲软迹象,该业务公布的营收为71.8亿美元,低于StreetAccount的市场共识预期(73.2亿美元)。这种环比增速放缓是一个关键风险,因为该高利润业务(毛利率高达93%)是博通高强度AI半导体研发的主要资金引擎。

- 颠覆性的定制芯片设计竞争:定制芯片市场正面临来自AI原生企业的新竞争压力,这些企业旨在通过低价竞争颠覆传统开发商。值得注意的是,2026年6月18日,Architect Labs获得了2400万美元的种子轮融资,将利用机器学习来大幅加速定制架构设计并降低成本,直接瞄准了博通和Marvell的核心定制ASIC业务。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。