英特尔(INTC)股票6月20日盘中上涨10.64%:投资者必看的核心信息

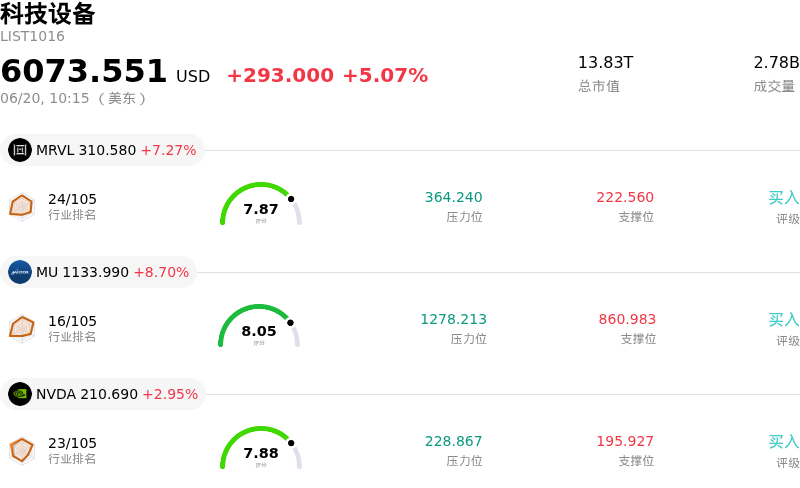

英特尔 (INTC) 盘中上涨10.64%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了英特尔(INTC)股价上涨?

在关于其代工业务的一项备受瞩目的消息推动下,英特尔股价近期呈现出显著的上涨势头,日内波动也明显加剧。美国总统唐纳德·特朗普在社交媒体上透露,苹果公司已同意与英特尔合作,在美国本土设计和制造其芯片。尽管英特尔和苹果双方均未正式确认该协议,但有望将苹果纳为代工客户这一前景本身就构成了一个分水岭时刻。苹果对英特尔制造能力的潜在认可,向整个科技行业释放出了一个信号,即英特尔的晶圆厂正逐渐具备与全球领头羊竞争的实力,这也标志着英特尔从纯芯片设计商向商业代工厂转型迈出了关键一步。

这种投机性上涨势头得到了强劲技术进展和政府支持的有力支撑。就在几天前,英特尔在VLSI研讨会上宣布,其下一代18A-P工艺节点已进入风险生产阶段,带来了更高的能效和更好的散热特性。在这一里程碑的同时,英特尔还取得了实实在在的客户订单,尤其是获得了谷歌的一份重大合同,将从2028年开始为其制造超过300万颗定制张量处理单元(TPU)。此外,美国政府持有英特尔约10%的战略股权,这也凸显了华盛顿推动先进半导体制造回流的决心。这种隐性的国家支持降低了执行风险,并使英特尔成为国家安全驱动的供应链本土化的首要受益者。

尽管市场反应极其乐观,推动整个半导体板块创下历史新高,但机构投资者仍对潜在风险保持警惕。其代工部门目前仍处于严重亏损状态,预计至少在未来一年内无法实现盈亏平衡,这给其资金储备带来了沉重负担。此外,股价的快速上涨拉高了英特尔相对于其当前盈利的估值,导致该股对市场情绪的变化以及与苹果合作关系官方确认的任何潜在推迟都高度敏感。目前,该股的交易逻辑依然建立在其人工智能基础设施和先进代工双轨战略的巨大前景之上。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值1.364,处于买入状态,RSI数值64.208处于中性状态,Williams%R数值4.011处于超买状态,注意关注。

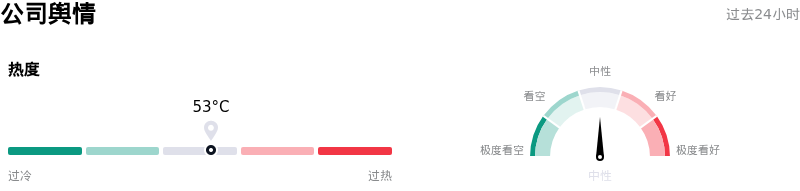

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度53,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$91.92,最高价为$150.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- 未经证实的苹果传闻引发投机性波动与估值透支:英特尔近期股价飙升至133美元以上,这源于美国总统唐纳德·特朗普于2026年6月18日发布的一条社交媒体帖子,声称英特尔与苹果达成了制造合作关系。然而,由于两家公司均未正式确认该交易,这一消息仍具高度投机性。分析师警告称,这已将英特尔的估值推高至危险水平,安全边际极低,导致该股极易受到大幅回撤和期权市场对冲的影响。

- 亏损的代工业务与资本消耗:英特尔的合同制造(代工)业务仍处于深幅亏损状态,预计实现盈亏平衡的时间表已被推迟至2027年。加之近40亿美元的负自由现金流,该部门沉重的资本需求严重消耗了英特尔的准备金。同时,由于其18A-P制程节点才刚刚进入早期风险量产阶段,该公司在为外部客户扩大基于ARM架构的制造规模方面仍面临巨大的执行障碍。

- x86核心业务面临颠覆性的竞争威胁:英伟达(Nvidia)与微软(Microsoft)合作推出的RTX Spark处理器,对英特尔核心的x86 PC及AI数据中心CPU业务发起了直接冲击。通过推动以替代设计取代传统的x86架构,该竞争对手直接威胁到英特尔的长期市场份额和主要创收业务。

- 关键代工部门的管理层过渡风险:继2026年6月18日宣布执行副总裁Navid Shahriari在任职37年后退休之后,英特尔正在重组其先进封装领导团队,由Seok-Hee Lee接管。在关系重大、资本密集的制造转型期间,高管更迭会给其商业化时间表带来运营摩擦和执行风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。