德州仪器(TXN)股票6月19日盘中上涨6.95%:原因全解读

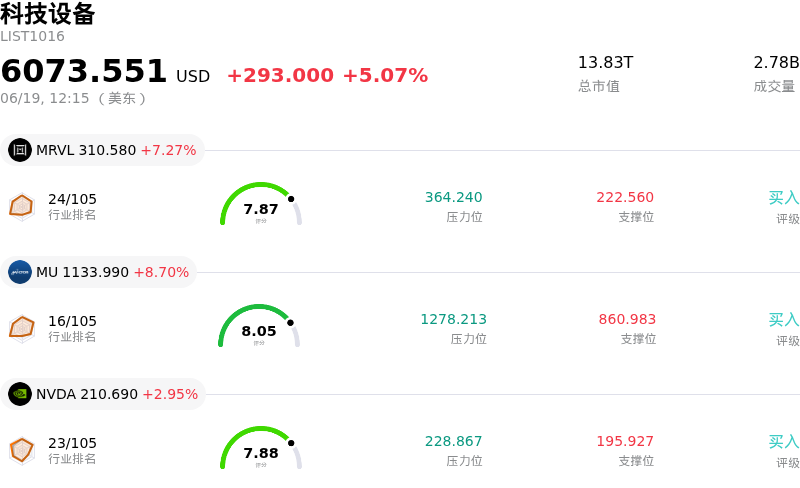

德州仪器 (TXN) 盘中上涨6.95%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了德州仪器(TXN)股价上涨?

德州仪器股价的强劲上行势头和显著的日内波动,主要受到华尔街多重看涨评级、加速增长的人工智能相关需求以及制造领域强大结构性优势的共同推动。投资者正日益将这家模拟半导体巨头视为支持现代数据中心运转所需庞大电源管理基础设施的核心受益者。

该股近期飙升的一个关键催化剂是一系列极为有利的分析师报告。包括花旗集团和美银在内的主要投行已将该公司列为半导体领域的首选股票。分析师强调了该公司在专用功率半导体和模拟元件(尤其是先进高压数据中心架构所需的元件)中不断扩大的市场份额。华尔街研究强调,AI服务器的快速扩张正对精准电压调节和散热芯片产生庞大需求,这使该公司有望将这一虽不起眼但至关重要的技术转化为巨大的长期增长引擎。

这种乐观情绪建立在异常强劲的基本面之上。该公司近期公布了远超分析师预期的亮眼季度财报,呈现出两位数的营收增长和每股收益(EPS)的大幅超预期。关键业务板块(尤其是数据中心相关销售额)实现了爆发式的同比增长。至关重要的是,管理层对下一季度发布了非常令人鼓舞的业绩指引,表明这种需求加速具有持续性,而非短期异常现象。

该公司大力投资自身制造版图的长期战略也正取得丰厚回报。在许多芯片竞争对手依赖外部代工厂并面临供应限制之际,该公司自身300毫米(12英寸)晶圆厂的扩建为其提供了强大的竞争护城河。这种具成本效益的大规模生产能力,使该芯片制造商能够快速交付客户的紧急订单,并从供应受限的竞争对手手中夺取市场份额。

除数据中心外,积极的宏观经济进展以及工业领域周期性触底的迹象也提供了进一步的助力。在物流瓶颈缓解和全球贸易环境改善的支持下,工业及汽车需求的广泛复苏,让投资者确信该公司的核心市场正在迎来拐点。尽管部分分析师警告称,股价的快速上涨已使其估值较历史平均水平出现溢价,但周期性复苏与AI驱动的电源需求双重利好的叠加,仍在持续吸引大量机构资金流入。

德州仪器(TXN)技术分析

德州仪器 (TXN) 技术面来看,MACD(12,26,9)数值-0.257,处于中性状态,RSI数值61.965处于中性状态,Williams%R数值1.488处于超买状态,注意关注。

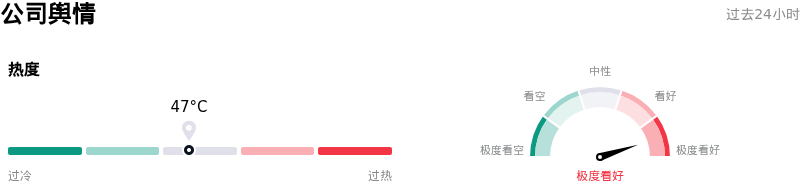

德州仪器(TXN)媒体舆情

德州仪器 (TXN) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

德州仪器(TXN)基本面分析

德州仪器 (TXN) 处于科技设备行业,最新年度营业收入$17.68B,处于行业13,净利润$4.97B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$283.23,最高价为$400.00,最低价为$184.59。

关于德州仪器(TXN)的更多详情

公司特定风险:

- 严重的估值溢价与公允价值偏离: 在今年以来快速上涨将 TXN 推高至 322 美元以上之后,过去 72 小时内更新的市场分析和折现现金流(DCF)模型表明,该股被严重高估,其内在公允价值处于每股 213 美元至 217 美元之间。这产生了 35% 至 47% 的溢价,使该股在面对任何宏观或行业范围内的增长放缓时,极易受到急剧回调的影响。

- 前置需求逆转导致市场份额流失的风险: 分析师警告称,TXN 近期数据中心业务收入同比暴增 90%,这很大程度上受到竞争对手面临代工瓶颈时产生的临时“前置需求”的支撑。随着竞争对手模拟及混合信号芯片制造商在 2026 年下半年解决其产能限制,TXN 面临失去这些临时市场份额增长的风险,从而可能导致其增速急剧放缓。

- 激进的资本支出周期和库存积压拖累自由现金流: TXN 庞大且跨越数年的自建晶圆厂制造扩张计划需要巨额的资本支出,这持续给自由现金流带来沉重压力。如果当前的市场需求开始疲软,这种沉重的资金拖累,结合仍处于 209 天高位的库存水平,将对运营利润率构成重大威胁。

- 极高股息支付率导致资本灵活性不足: 该公司的股息支付率目前处于 97.26% 的高位。这一巨额的现金承诺限制了 TXN 的财务灵活性,并在不推高杠杆率或面临信用评级恶化风险的前提下,削弱了其向内生增长、AI 硬件研发或应对即将到期的债务进行大力再投资的能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。