Monolithic Power Systems Inc(MPWR)股票6月18日收盘上涨8.40%:投资者必看的核心信息

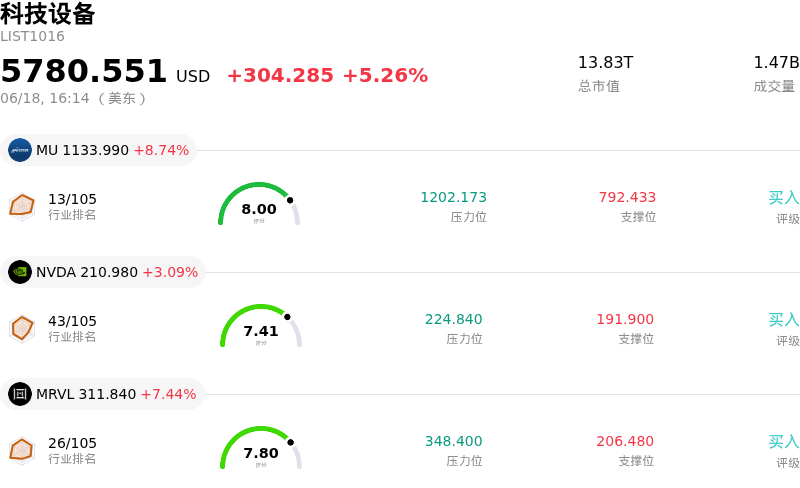

Monolithic Power Systems Inc (MPWR) 收盘上涨8.40%, 所属行业科技设备上涨5.26% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 8.74%;英伟达 (NVDA) 上涨 3.09%;迈威尔科技 (MRVL) 上涨 7.44%。

今日是什么导致了Monolithic Power Systems Inc(MPWR)股价上涨?

Monolithic Power Systems在周四的交易时段中强劲飙升,顺应了席卷整个半导体板块的广泛乐观情绪。这一急剧上涨反映了在经历了一段板块内部剧烈盘整后的强劲反弹,此前对增长敏感的科技股因估值担忧而出现回调。资金集体轮动回高性能芯片制造商,表明机构投资者正趁近期股价下跌之机,重新建仓顶尖硅片及电源管理解决方案提供商。

股价上行的主要驱动因素是整体市场情绪的显著转变。6月早些时候,由于市场参与者对该板块其他主要同行疲软的业绩指引做出反应,半导体股票经历了急剧的价格重估。由于其估值相较于整个行业存在溢价,Monolithic Power Systems特别容易受到这股获利回吐浪潮的影响。然而,随着对人工智能基础设施支出短期内放缓的担忧有所消退,买家开始积极重返市场,将近期的回调视为买入这家具有复合结构性增长特征企业的极佳契机。

有利的宏观经济调整也为该股提供了支撑性顺风。长期美债收益率的回落缓解了高估值成长股的压力,这些股票在历史上对折现率的波动十分敏感。与此同时,关键贸易通道的地缘政治紧张局势趋于缓和,有助于恢复投资者对全球供应链和工业资本支出的信心。这种宏观层面的压力缓解使资本密集型项目更具可行性,从而直接使模拟和电源半导体需求受益。

在公司自身层面,Monolithic Power Systems继续展现出极佳的基本面健康状况。该公司的增长前景依然锚定在其高毛利的企业数据业务板块,该业务为下一代人工智能服务器和数据中心提供支持。管理层上调了对该业务板块的预期,加之稳健的资产负债表和健康的盈利指标,让市场对其底层的执行力深具信心。其他利好的公司动态,如年度股东大会上确认了领导层的延续性以及新宣布的季度股息,进一步巩固了机构支持并提振了投资者情绪。

归根结底,周四的上涨凸显了在宏观和行业条件相契合时,市场对优质AI赋能企业的持续青睐。虽然该股的高估值倍数意味着其运营容错率极低,但此次强劲反弹证实,对于希望在高确定性下参与数据中心电力基础设施长期扩张的投资者而言,Monolithic Power Systems仍是其首选的投资工具。

Monolithic Power Systems Inc(MPWR)技术分析

Monolithic Power Systems Inc (MPWR) 技术面来看,MACD(12,26,9)数值-31.971,处于中性状态,RSI数值43.796处于中性状态,Williams%R数值85.220处于超卖状态,注意关注。

Monolithic Power Systems Inc(MPWR)媒体舆情

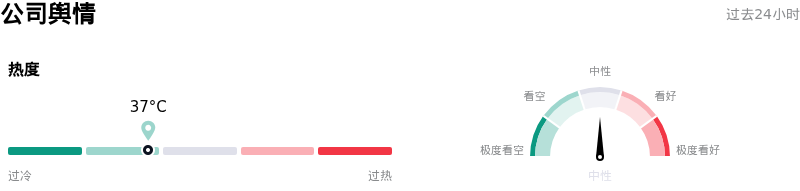

Monolithic Power Systems Inc (MPWR) 公司舆情热度来看,当前热度37,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

Monolithic Power Systems Inc(MPWR)基本面分析

Monolithic Power Systems Inc (MPWR) 处于科技设备行业,最新年度营业收入$2.79B,处于行业32,净利润$621.48M,处于行业20。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1726.02,最高价为$2000.00,最低价为$1092.00。

关于Monolithic Power Systems Inc(MPWR)的更多详情

公司特定风险:

- 持续的财务重报阴霾与治理调查: 由于一项非现金递延所得税错误,审计委员会认定此前发布的2024财年和2025财年财务报表不再可靠,公司因此持续承压。这引发了多家律师事务所针对董事会可能违反受托责任的积极调查,并持续侵蚀机构投资者的信心。

- 毛利率停滞不前与预期的下半年逆风: 尽管其企业数据业务的营收增长势头强劲,但毛利率已连续四个季度持平于55.5%,处于公司目标模型的底部边缘。管理层警告称,预计2026财年下半年利润率将面临强劲逆风,这使得这一停滞局面雪上加霜。

- 极高估值易受AI需求常态化冲击: MPWR目前的交易价格对应近59倍的前瞻市盈率,溢价高企,且对半导体板块的整体调整表现出极高的敏感性。主要行业合作伙伴疲软的前瞻性AI芯片指引,加剧了市场的担忧,即AI数据中心需求的任何短期波动或常态化都可能触发估值倍数的大幅收缩。

- 内部人士大举减持: 内部人士的大规模套现对市场情绪造成了负面影响,公司内部人士在过去90天内抛售了超过1.6亿美元的股票。其中包括执行副总裁Saria Tseng出售价值高达1280万美元的股票,这引发了投资者对短期估值上升空间的担忧。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。