罗宾汉(HOOD)股票6月17日盘中上涨12.23%:背后推手曝光

罗宾汉 (HOOD) 盘中上涨12.23%, 所属行业金融科技与基础设施上涨3.34% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 罗宾汉 (HOOD) 上涨 12.23%;IREN Ltd (IREN) 上涨 1.83%;Coinbase Global Inc (COIN) 上涨 2.25%。

今日是什么导致了罗宾汉(HOOD)股价上涨?

Robinhood Markets股价大幅飙升,盘中波动加剧。这一强劲势头受到战略重组公告、异常亮眼的运营指标以及华尔街分析师纷纷上调目标价的共同推动。这一显著涨幅反映出投资者对该公司运营杠杆的乐观情绪日益高涨,因为管理层在积极采取措施降低开支的同时,其平台上的交易活动正加速向历史新高迈进。

推动该股上行势头的首要催化剂是Robinhood宣布裁员。该公司计划裁减约10%的全职员工,波及约290个岗位,同时还将关闭少数开放招聘的职位。首席执行官Vlad Tenev强调,此次重组是在业务实力强劲的前提下进行的,而非面临财务压力。该举措旨在扁平化组织架构、提升产品研发速度,并保持高效、精简的企业文化。尽管该公司预计在2026年第二季度将产生约2800万美元的重组费用,但市场对长期利润率扩张的前景以及严格的成本管理做出了积极回应。

进一步提振投资者信心的是,管理层披露6月至今股票、期权和预测市场的日均交易量均创下历史新高。平台交易活动的激增表明其基础业务发展势头强劲,这与成本削减措施形成鲜明对比,表明裁员旨在提高运营效率,而非应对需求放缓。此外,近期平台流量的飙升也体现出散户极高的投资兴趣,这得到了期权交易趋于活跃以及更广泛市场参与的有力支持。

公司层面的利好进展引发了分析师的一波上调潮,进一步推高了股价的上行轨迹。Argus Research将该股目标价从90美元上调至110美元,并维持“买入”评级。与此同时,德意志银行将该股目标价从98美元上调至105美元,理由是今年开支预期有所下降且交易量势头强劲。机构的这一背书激发了期权市场的强烈看涨情绪,期权交易量激增至日常平均水平的两倍以上。看涨期权成交量远超看跌期权,反映出投机资金和机构对该股后市仍有进一步上涨空间的强烈预期。

罗宾汉(HOOD)技术分析

罗宾汉 (HOOD) 技术面来看,MACD(12,26,9)数值2.622,处于买入状态,RSI数值63.330处于中性状态,Williams%R数值18.236处于超买状态,注意关注。

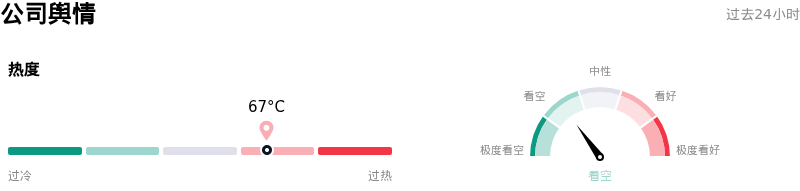

罗宾汉(HOOD)媒体舆情

罗宾汉 (HOOD) 公司舆情热度来看,当前热度67,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

罗宾汉(HOOD)基本面分析

罗宾汉 (HOOD) 处于金融科技与基础设施行业,最新年度营业收入$4.47B,处于行业8,净利润$1.88B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$104.23,最高价为$155.00,最低价为$65.00。

关于罗宾汉(HOOD)的更多详情

公司特有风险:

- **裁员带来巨额重组费用及运营风险:**根据2026年6月16日提交给SEC的8-K文件,Robinhood正在裁员10%,涉及约290名员工。此举迫使该公司在2026年第二季度确认总计2800万美元的重组费用(包括2000万美元的现金遣散费和800万美元的股权激励费用),这将直接影响其短期盈利能力,并可能导致运营和客户服务中断。

- **高利润加密货币交易量大幅放缓:**尽管传统的股票交易量依然保持高位,但Robinhood核心的高利润交易引擎——加密货币部门——仍举步维艰。2026年5月,其应用内加密货币交易量为59亿美元,同比大幅下降50%,拉低了整体交易收入潜力,并使该公司的商业模式高度依赖低利润产品。

- **估值溢价过高且历史业绩多次不及预期:**尽管采取了成本控制措施,HOOD的市盈率(P/E)仍高达52倍以上。分析师指出,相较于行业中位数和公允价值指标,这一估值已被严重高估。这种高溢价估值加剧了下行风险,尤其是考虑到该公司在上一个季度的营收和净利润均未能达到分析师的预期。

- **高流量激增期间的系统性延迟漏洞:**在极端市场条件下,该平台的技术基础设施极易遭遇执行瓶颈。在近期由SpaceX IPO等备受瞩目的市场事件引发的高流量期间,用户遭遇了系统性延迟和间歇性性能问题,凸显了持续存在的容量风险,这可能会导致客户流失并引发监管审查。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。