南方铜业(SCCO)股票6月17日盘中上涨3.79%:原因全解读

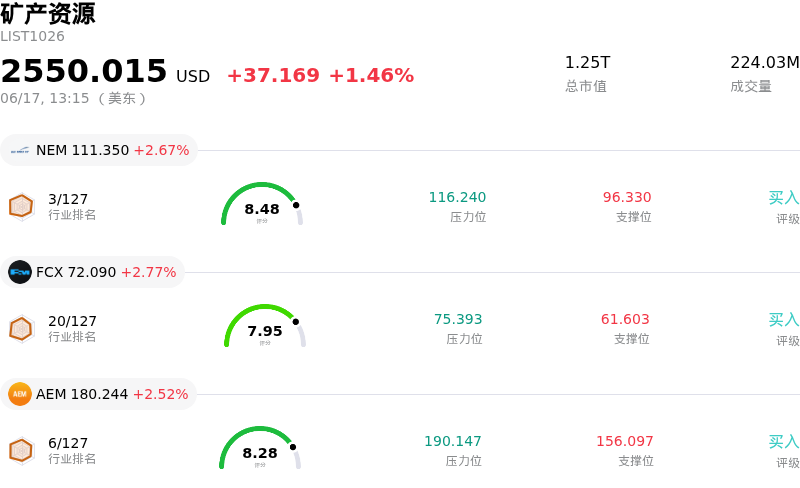

南方铜业 (SCCO) 盘中上涨3.79%, 所属行业矿产资源上涨1.46% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 纽蒙特 (NEM) 上涨 2.67%;自由港麦克莫兰 (FCX) 上涨 2.82%;伊格尔矿业 (AEM) 上涨 2.52%。

今日是什么导致了南方铜业(SCCO)股价上涨?

南方铜业公司(Southern Copper Corporation)在今日交易中表现强劲,呈现出显著的上升势头和较高的日内波动性。这一上涨趋势的核心驱动力是全球铜商品价格的持续反弹,在全球供应极度紧张以及长期需求不断攀升的背景下,铜价震荡走高。此外,强劲的结构性顺风(包括人工智能基础设施、数据中心和全球电气化项目投资的加速)持续点燃了整个金属和采矿板块的看涨情绪。

主流金融机构上调行业前景展望,为整个大宗商品市场注入了强劲动力。包括花旗集团(Citigroup)和高盛(Goldman Sachs)在内的头部投行近期纷纷上调了铜价预测,理由是持续的供应赤字和历史低位的库存。此外,麦格理(Macquarie)等知名研究机构也大幅上调了其对未来数年铜价的假设。这些广泛的预测修正极大地提振了投资者对南方铜业(Southern Copper)等低成本铜生产商现金生成能力的预期,尽管宏观经济存在不确定性,仍推动了资金强劲流入该股。

在公司层面,南方铜业(Southern Copper)继续受益于出色的运营效率和强劲的盈利势头。该矿业巨头近期公布的季度净利润超出分析师预期,并随后上调了其产量指引。同时,关键勘探与开发项目的进展(包括Tia Maria项目和目前已满负荷运转的Buenavista锌精矿厂)巩固了公司强劲的增长势头。这些进展有助于缓解此前市场对矿石品位下滑以及秘鲁监管挑战的担忧。

该股的上涨轨迹也得到了华尔街分析师积极上调预期的支持。主流金融机构在今日交易中调整了展望,其中摩根大通(JPMorgan Chase)提高了南方铜业(Southern Copper)的目标价。尽管部分机构分析师由于其估值溢价较历史均值偏高而维持谨慎的“减持”评级,但业内普遍上调目标价,反映出市场对该公司在高利润铜生产中所拥有的杠杆效应的无可否认的认可。强劲的大宗商品价格、上调的产量指引以及目标价的调高,共同抵消了市场对估值的担忧,从而引发了日内的买盘热潮。

南方铜业(SCCO)技术分析

南方铜业 (SCCO) 技术面来看,MACD(12,26,9)数值1.264,处于买入状态,RSI数值56.766处于中性状态,Williams%R数值22.967处于买入状态,注意关注。

南方铜业(SCCO)基本面分析

南方铜业 (SCCO) 处于矿产资源行业,最新年度营业收入$13.42B,处于行业14,净利润$4.33B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$167.42,最高价为$250.00,最低价为$139.70。

关于南方铜业(SCCO)的更多详情

公司特定风险:

- 2026年6月16日,继6月15日进行搁架注册后,南方铜业对其2036年到期、票面利率为5.350%的12.5亿美元大型高级无担保票据进行了定价,这增加了其沉重的债务负担,并推高了其资产负债表上未来的利息支出义务。

- 机构分析师保持着高度谨慎的共识;2026年6月17日,摩根大通(JPMorgan)维持对该股的“减持”评级,目标价为131.50美元;丰业银行(Scotiabank)于2026年6月15日重申了对该股的“行业减持”评级,目标价为140美元,两者均表明,相比当前约193美元的市场价格,该股存在28%至32%的巨大下行空间。

- 秘鲁严峻的地缘政治和社区风险(例如政府撤销价值18亿美元的Tía María铜矿项目许可证所带来的持续法律和社会影响)威胁到延迟或完全阻碍该公司150亿美元长期资本投资计划的实施。

- 该公司面临其在秘鲁主要矿山矿石品位下滑带来的结构性运营拖累。分析师警告称,这将导致截至2027年的铜产量下降,使其营业利润率极易受到项目成本上升和商品价格波动的影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。