Capital One Financial Corp(COF)股票6月16日盘中上涨3.01%:原因全解读

Capital One Financial Corp (COF) 盘中上涨3.01%, 所属行业银行业与投资服务上涨1.26% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 SoFi Technologies Inc (SOFI) 上涨 4.76%;摩根大通 (JPM) 上涨 3.33%;美国银行 (BAC) 上涨 1.47%。

今日是什么导致了Capital One Financial Corp(COF)股价上涨?

第一资本金融(Capital One Financial)股价今日上涨,此前该股获得了华尔街的有力支持,同时银行业板块也出现普遍反弹。投资公司贝雅(Baird)将第一资本金融列为新晋首选股,理由是未来有多个积极的催化剂。分析师这一乐观的前景展望重新激发了投资者的热情,帮助该股从近期触及的数月低点回升。此外,由于能源成本下降以及通胀预期改善,全球市场出现更广泛的风险偏好反弹,这为周期性金融股提供了额外助力,支撑了其上行动能。

尽管股价有所上涨,但由于投资者在消化喜忧参半的基本面数据,该股日内出现显著波动。在分析师给予积极评价的同时,第一资本金融披露了其5月份的信贷表现指标。数据显示,其消费贷款组合面临一定压力,表现为国内信用卡业务板块的净核销率攀升,且汽车贷款的逾期率不断增高。在高利率环境下,信贷质量可能恶化的信号引发了市场短期的谨慎情绪,导致交易日内股价出现震荡,市场参与者在强劲的信贷增长指标与不断恶化的资产质量之间进行权衡。

从更长远来看,市场情绪继续在很大程度上受到第一资本金融执行其对发现金融服务(Discover Financial Services)大规模整合进程的影响。该公司计划开始将发现金融的信用卡账户迁移到其自有的后台平台,这一关键过程预计将持续到明年年初。如果整合成功,此次合并预计将释放显著的运营协同效应,并提供更为稳定、由交易手续费驱动的收入来源。尽管分析师对当前的估值存在分歧,但机构投资者近期调整了投资组合以增加持股,押注于收购发现金融带来的长期利润增厚,以及该公司在数十亿美元社区福利计划上取得的进展。

Capital One Financial Corp(COF)技术分析

Capital One Financial Corp (COF) 技术面来看,MACD(12,26,9)数值1.897,处于中性状态,RSI数值60.047处于中性状态,Williams%R数值12.155处于超买状态,注意关注。

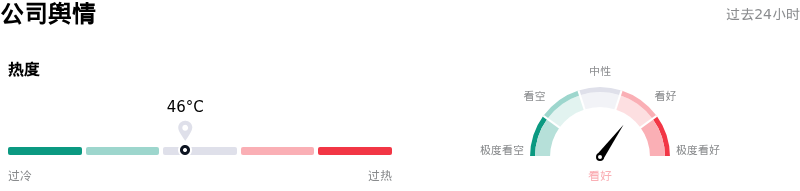

Capital One Financial Corp(COF)媒体舆情

Capital One Financial Corp (COF) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

Capital One Financial Corp(COF)基本面分析

Capital One Financial Corp (COF) 处于银行业与投资服务行业,最新年度营业收入$51.66B,处于行业8,净利润$2.18B,处于行业38。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$256.36,最高价为$310.00,最低价为$208.20。

关于Capital One Financial Corp(COF)的更多详情

公司特有风险:

- 信贷逾期与坏账冲销压力高企:根据Capital One于2026年6月15日发布的月度信贷数据,该公司国内信用卡投资组合继续面临显著的消费信贷压力,年化净冲销率为4.82%,逾期30天及以上的比率为3.33%。此外,汽车贷款投资组合的压力正在加剧,其逾期30天及以上的比率已攀升至4.24%,这将继续推高拨备费用并限制短期内的利润率扩张。

- Discover与Brex并购中的运营和支出执行风险:Capital One在2026年7月开始将Discover的信用卡组合物理迁移到其自身的后台平台时,面临着巨大的整合复杂性。在应对客户摩擦以及实现27亿美元的目标协同效应方面,面临着很高的执行风险。与此同时,其计划于2026年中期完成的对Brex 51.5亿美元的收购,预计将推高短期内的公司费用,并限制资本配置的灵活性(包括潜在的股票回购)。

- 净息差收窄与效率下滑:Capital One的基本财务状况依然承压,其2026年第一季度的财务业绩便证明了这一点。该季度调整后每股收益(4.42美元,预期为4.51美元)和营收(152.3亿美元,预期为153.6亿美元)均未达到分析师的共识预期。净息差(NIM)降至7.9%,低于8.2%的预期(落后30个基点),同时其效率比恶化至55.6%(远高于分析师预期的52.9%),表明运营费用高企。

- 估值倍数过高风险:尽管该股在盘中受到提振,但在2026年6月11日触及174.78美元的52周新低后,其年内累计跌幅仍超过26%。机构分析师强调,Capital One超过43倍的滚动市盈率(P/E)相比于其9.8倍的5年期中位数以及消费金融行业18.5倍的平均水平明显虚高,如果宏观经济状况恶化或协同效应落地的阻碍导致时间表推迟,将面临剧烈的估值回调风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。