博通(AVGO)股票6月16日盘中下跌3.01%:关键驱动因素揭晓

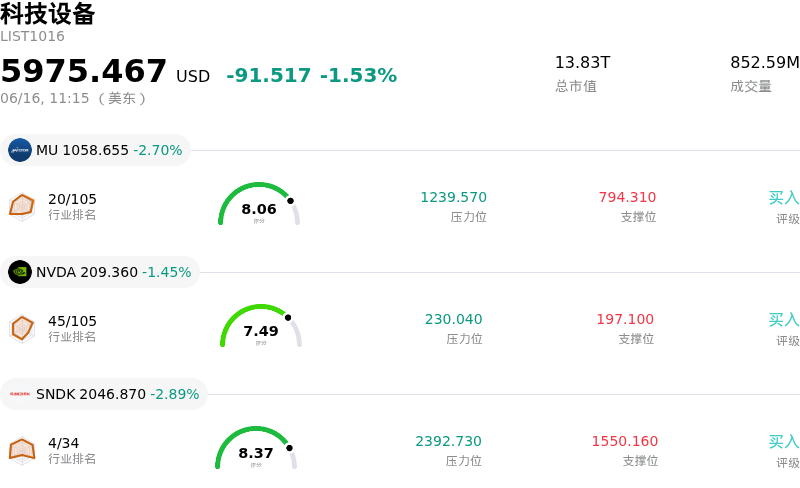

博通 (AVGO) 盘中下跌3.01%, 所属行业科技设备下跌1.53% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 2.81%;英伟达 (NVDA) 下跌 1.61%;闪迪 (SNDK) 下跌 2.89%。

今日是什么导致了博通(AVGO)股价下跌?

博通今日股价走低且盘中波动加剧,这主要归因于财报后市场情绪阴霾挥之不去、利润率承压担忧、更广泛的市场流动性重新配置,以及宏观经济事件前的谨慎观望情绪。

核心基本面驱动因素在于市场仍在消化该公司近期的财报及业绩指引。尽管博通历史营收和利润超出了市场一致预期,但其预计的第三季度人工智能半导体营收指引未能达到分析师预期的高端水平。市场此前普遍期待更为激进的业绩展望,而未能上调长期目标触发了本月早些时候财报公布后的剧烈抛售,这继续重压其股价动能。

此外,投资者对结构性毛利率收缩的担忧依然存在。随着定制AI芯片和专用集成电路(ASIC)在博通整体产品组合中占比上升,其综合毛利率预计将有所下降。与博通的标准企业网络及高利润的基础设施软件业务相比,这些定制化产品的利润率通常较低,这引发了市场对出货量高增长能否维持公司历史盈利水平的质疑。

与此同时,定制芯片市场日益上升的竞争风险进一步加剧了压力。有报道称,谷歌等超大规模云服务商巨巨头正在探索自主芯片设计并与其他伙伴合作,这给博通在定制加速器领域的长期主导地位蒙上了阴影。加之围绕VMware许可调整的持续法律纠纷,这些因素共同削弱了机构投资者的热情。

从市场动态来看,半导体板块遭遇了机构资金的流失。SpaceX历史性的公开上市迫使大型基金重新调整投资组合,并抛售包括博通在内已大幅上涨的AI龙头股,以变现资金。

最后,宏观经济层面的谨慎情绪加剧了盘中波动。随着美联储在新任主席的主持下开启为期两天的货币政策会议,投资者纷纷采取防御姿态。像博通这样高贝塔值的成长股对货币政策高度敏感,这导致交易员在即将公布的利率决议和未来经济预测前,纷纷削减风险敞口并对冲头寸。

博通(AVGO)技术分析

博通 (AVGO) 技术面来看,MACD(12,26,9)数值-14.371,处于中性状态,RSI数值45.283处于中性状态,Williams%R数值81.062处于超卖状态,注意关注。

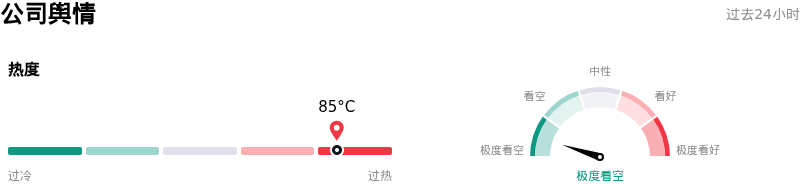

博通(AVGO)媒体舆情

博通 (AVGO) 公司舆情热度来看,当前热度85,处于过热状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

博通(AVGO)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$504.29,最高价为$643.23,最低价为$215.88。

关于博通(AVGO)的更多详情

公司特有风险:

- 毛利率加速收缩:博通(Broadcom)最近警告投资者,预计其2026财年第三季度的综合毛利率将环比收缩至约74%,低于第二季度的77.1%。这种毛利率稀释是由产品组合的结构性转变驱动的,因为高出货量但低利润率的定制AI硬件(如定制XPU和TPU)的增速继续超过博通利润丰厚的基础设施软件业务。

- 超大规模客户集中度及自主研发威胁:博通面临极高的客户集中度风险,前五大超大规模客户贡献了其约40%的营业收入。这种集中度限制了博通的定价权,一旦关键客户流失或转向,将面临巨大的下行风险。分析师目前持续担忧谷歌可能会将定制TPU开发转为自主研发,并与联发科(MediaTek)等竞争对手展开合作,这也突显了这一风险。

- AI营收指引不及预期:尽管第二季度业绩超出预期,但博通第三季度AI半导体收入约160亿美元的指引仍低于部分乐观的华尔街分析师预期的172亿美元高位。博通选择维持而非上调全年业绩预测的决定,加剧了投资者对短期增长可持续性的担忧,从而导致股价在盘中出现显著波动。

- VMware整合引发的抵制及授权许可诉讼:博通因收购VMware后的重组而继续面临严峻的运营和监管阻力。其激进地向“仅限订阅”的授权许可模式转型以及大幅涨价,引发了多起企业诉讼,指控其违反合同和滥用市场支配地位,这不仅招致了客户的强烈抵制,也加剧了反垄断审查。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。