应用材料(AMAT)股票6月11日开盘上涨5.59%:背后推手曝光

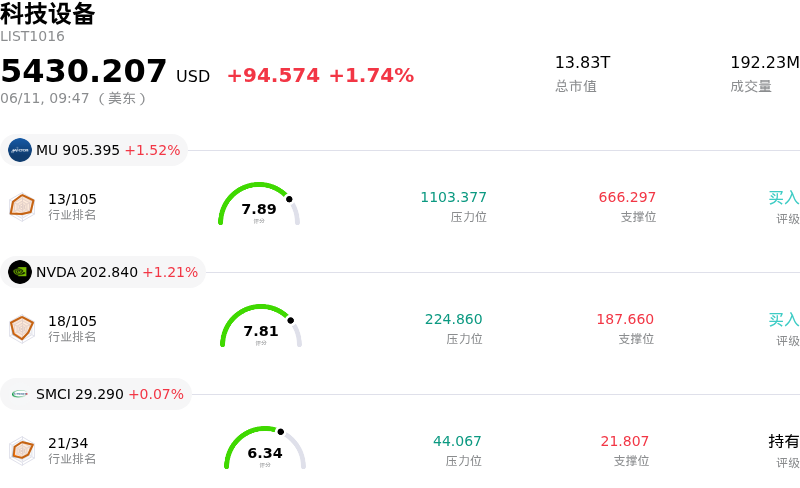

应用材料 (AMAT) 开盘上涨5.59%, 所属行业科技设备上涨1.74% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 1.52%;英伟达 (NVDA) 上涨 1.21%;超微电脑 (SMCI) 上涨 0.07%。

今日是什么导致了应用材料(AMAT)股价上涨?

应用材料公司(Applied Materials)股价今日显著走高,这得益于公司强劲的业绩表现、稳健的行业利好因素以及极为乐观的市场情绪的共同作用。

该公司近期公布了2026财年第二季度的强劲财报,营收和每股收益均超出分析师预期。第三季度乐观的业绩指引进一步巩固了这一稳健表现,释放出管理层对需求持续增长的信心。值得注意的是,应用材料还上调了2026日历年的半导体设备增长展望,表明业务将继续保持强劲的增长轨迹。

这一增长势头的主要催化剂是蓬勃发展的人工智能(AI)领域,这使应用材料成为关键的赋能者。对AI基础设施的大量投资正驱动对先进晶圆制造设备的实质性需求,尤其是在前沿代工逻辑、DRAM和先进封装领域。全球半导体市场正经历创纪录的增长,这深受不断升级的AI相关需求影响,其中存储业务营收增长尤为强劲。行业领袖指出,由于对AI芯片的巨大需求,半导体市场可能维持供不应求的局面,暗示着一个长期的AI超级周期。

分析师情绪依然非常积极,近期多家机构上调了该股评级并调高了目标价。例如,一家领先金融机构重申了“买入”评级并上调其目标价,反映出市场对应用材料把握当前行业趋势能力的信心不断增强。许多分析师维持“买入”或“跑赢大盘”评级,共识目标价预示着未来仍有上行空间。

除前景看好外,应用材料还进行了战略性运营扩张和投资。这包括近期在新加坡启用的一座重要新工厂,旨在将其洁净室产能提高一倍以上,以支持日益增长的AI芯片需求并强化其全球制造布局。公司还向主要的研发中心投入资金,以加速半导体技术的商业化进程。此外,应用材料通过在先进封装领域的战略收购增强了其实力。这些举措,结合其宣布增加季度股息,凸显了公司强劲的财务健康状况以及对股东回报的承诺,进一步增强了机构投资者的信心,多家机构的增持便证明了这一点。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值[19.84],处于买入状态,RSI数值63.27处于中性状态,Williams%R数值-33.17处于超卖状态,注意关注。

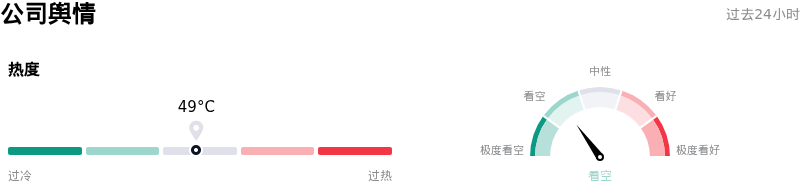

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$510.50,最高价为$590.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 市场对潜在的估值过高表示担忧,因为该股票的交易价格明显高于其内在价值和历史市盈率倍数,这表明新投资缺乏安全边际。

- 近期公司内部人士的大规模减持,包括半导体产品事业部总裁和首席财务官的抛售行为,可能预示着信心减弱,并加剧抛售压力。

- 持续的地缘政治紧张局势和美国的出口限制,特别是对中国市场的影响,继续对公司很大一部分业务构成实质性风险,并可能令未来的营收和利润率承压。

- 运营限制(例如供应链规模扩大的挑战以及洁净室空间的局限)可能会阻碍设备交付,并妨碍公司实现预期的营收增长。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。