甲骨文(ORCL)股票6月1日盘中上涨5.56%:释放什么信号?

甲骨文 (ORCL) 盘中上涨5.56%, 所属行业软件与信息技术服务上涨0.86% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 微软 (MSFT) 上涨 2.71%;Meta Platforms Inc (META) 下跌 2.77%;帕兰提尔 (PLTR) 上涨 1.32%。

今日是什么导致了甲骨文(ORCL)股价上涨?

受多种因素共同作用形成的强劲市场乐观情绪影响,Oracle股价出现上涨。主要驱动因素似乎是该公司在人工智能(AI)和云基础设施领域的激进扩张。今日消息强调了Oracle在新墨西哥州建设大规模数据中心园区“Project Jupiter”的计划。这一举措突显了该公司为满足日益增长的AI和云计算需求而在扩大数字基础设施容量方面进行的巨额投资。这一战略举措使Oracle成为当前AI军备竞赛中的关键参与者,符合科技公司大力投资数据中心能力的广泛趋势。

市场对Oracle转型为不可或缺的AI基础设施合作伙伴也做出了积极反应。投资者对AI相关软件股的热情重燃使Oracle获益,越来越多的投资者将其视为AI/云领域的关键受益者。这种积极情绪得到了其他公司财报中“AI启示效应”的进一步支撑,缓解了市场对AI可能对传统软件订阅模式产生冲击的担忧。此外,看涨交易信号和异常期权活动也助长了强劲的近期市场情绪。

此外,该公司此前公布的强劲财务业绩和乐观前景继续支撑着投资者信心。Oracle在上一份季报中超出了每股收益和营收预期,并对本季度提供了积极的指引。分析师对该股维持“适度买入”的共识评级,并给出了乐观的目标价,反映出对其AI和云战略驱动下增长轨迹的信心。Oracle计划筹集大量资金用于支持云基础设施扩张,特别是为了满足大客户的合约需求,这进一步强化了其在这一高需求细分市场实现激进增长的承诺。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值[7.23],处于买入状态,RSI数值75.09处于买入状态,Williams%R数值-1.07处于超卖状态,注意关注。

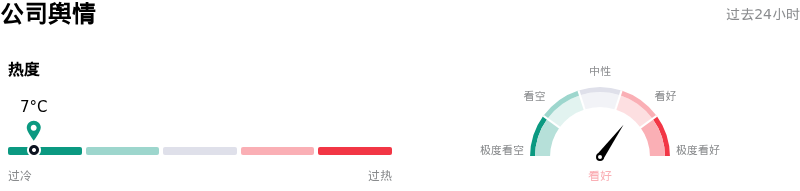

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度7,处于过冷状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$57.40B,处于行业9,净利润$12.44B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$248.04,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特定风险:

- Oracle 面临沉重且不断增加的债务负担,其债务规模已超过 1000 亿美元,并计划进一步融资至多 500 亿美元;由于 AI 数据中心扩张的激进资本支出,预计到 2028 财年,其自由现金流将持续处于严重的负值状态。

- Oracle 与 OpenAI 签署的 3000 亿美元合同显现出显著的客户集中度风险,尤其是近期有报道称 OpenAI 未能达到内部营收和用户增长目标,这引发了市场对该巨额积压订单的透明度及其转化为盈利性收入能力的担忧。

- 与竞争对手相比,该公司的 AI 云业务 (OCI) 盈利能力较低,毛利率滞后(低至 14%),同时还需要巨额资本支出,预计 2026 财年将达到 350 亿美元,2026 至 2028 财年期间总计可达 2750 亿美元,这对每股收益构成了显著拖累。

- 近期报告显示,该公司在全球范围内大幅裁员 20,000 至 30,000 人(最高占其员工总数的 18%),并产生了 21 亿美元的重组成本,这凸显了公司正通过运营调整来抵消负自由现金流和不断攀升的债务压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。