阿斯麦(ASML)股票5月4日盘中下跌3.28%:背后推手曝光

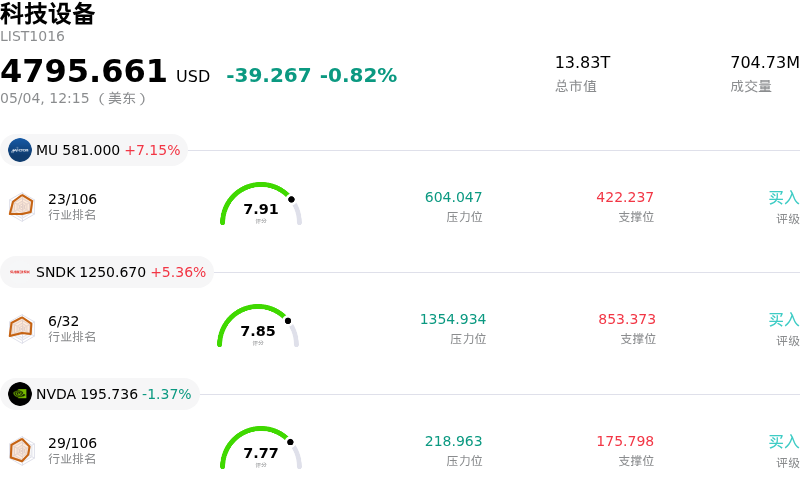

阿斯麦 (ASML) 盘中下跌3.28%, 所属行业科技设备下跌0.82% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 7.15%;闪迪 (SNDK) 上涨 5.36%;英伟达 (NVDA) 下跌 1.37%。

今日是什么导致了阿斯麦(ASML)股价下跌?

ASML今日股价的日内波动和下跌趋势似乎源于影响投资者情绪的多种因素,尽管半导体市场整体表现强劲。虽然该公司近期公布了稳健的2026年第一季度业绩,包括净销售额和净利润的增长,并随后上调了2026年全年销售展望,但某些短期担忧似乎正在拖累股价。

投资者关注的一个重点是该公司对2026年第二季度的业绩指引,该指引预计毛利率将低于第一季度,且系统出货量预计将出现环比下降。这种较为平淡的短期前景,尤其是对盈利能力的预期,可能导致了市场的负面反应。

此外,围绕出口管制(特别是针对中国销售的管制)的持续不确定性仍然是一个显著风险。尽管ASML成功上调了全年指引,但第一季度由于这些管制导致对华系统销售额下降,凸显了投资者正密切关注的持续地缘政治和运营挑战。

令担忧加剧的是,其主要客户TSMC已表示,主要出于成本考虑,将推迟部署ASML先进的高数值孔径EUV光刻机,至少推迟到2029年。这一进展为ASML最尖端且最昂贵设备的创收时机带来了不确定性,可能影响该细分领域的未来增长预期。

最后,尽管ASML作为关键EUV光刻系统的唯一供应商拥有稳固的市场地位,并拥有庞大的订单积压,但一些分析师和市场参与者认为,在过去一年大幅上涨后,该股目前的估值处于较高溢价水平。这可能导致获利了结,或增加股价对任何负面迹象(即使是轻微迹象)的敏感性。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[15.23],处于中性状态,RSI数值51.31处于中性状态,Williams%R数值-62.78处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1688.72,最高价为$1971.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 美国和荷兰政府收紧出口管制,导致 ASML 对华销售额大幅下降,该地区的系统净销售额占比从 2025 年第四季度的 36% 骤降至 2026 年第一季度的 19%,这威胁到了 DUV 光刻系统的未来营收。

- 包括台积电 (TSMC) 在内的主要客户将 ASML 先进的高数值孔径 (High-NA) EUV 光刻机的部署时间推迟至至少 2029 年,这可能会减少这些高利润设备短期内的需求,并影响市场对其增长潜力的看法。

- ASML 发布了谨慎的 2026 年第二季度展望,营收预测中值低于分析师预期。尽管第一季度财报表现强劲,但这仍导致股价下跌,并预示着短期业绩疲软以及潜在的营收增长放缓。

- 该公司股票目前的估值处于溢价水平,部分分析认为其被显著高估。如果增长放缓,或者市场对人工智能驱动的持续上升周期的预期未能实现,股价波动风险将进一步加剧。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。