安进(AMGN)股票5月1日开盘下跌4.69%:原因全解读

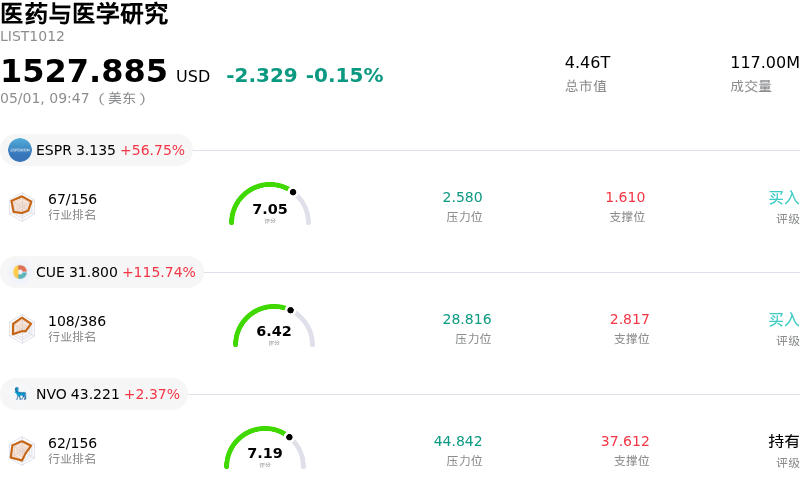

安进 (AMGN) 开盘下跌4.69%, 所属行业医药与医学研究下跌0.15% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Esperion Therapeutics Inc (ESPR) 上涨 56.75%;Cue Biopharma Inc (CUE) 上涨 115.74%;诺和诺德 (NVO) 上涨 2.37%。

今日是什么导致了安进(AMGN)股价下跌?

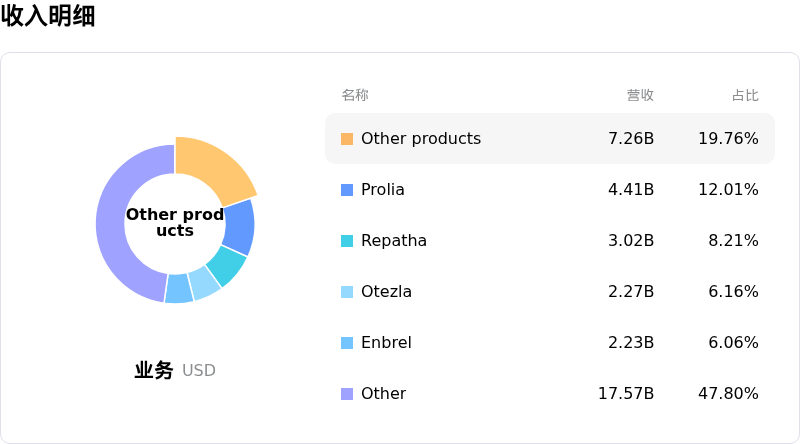

尽管安进(AMGN)公布的2026年第一季度财报基本超出分析师预期,但其股价今日仍遭遇显著下跌。在4月30日和5月1日,安进宣布其调整后每股收益(EPS)为5.15美元,高于Zacks共识预期的4.73美元;总营收为86.2亿美元,也超过了84.7亿美元的共识预期。该公司还小幅上调了2026年全年营收和EPS指引。这一积极的财务表现得益于旗下16款药物实现两位数增长,特别是Repatha、Evenity和Uplizna,以及六大关键增长引擎的强劲表现。安进在研发方面的投入同比增长16%,表明其正专注于未来增长。财报电话会议的一个核心亮点是其在研肥胖及代谢疾病疗法MariTide扩大了III期研究规模,包括新增的转换和维持研究。

然而,股价的下跌似乎主要受到其他因素的影响,这些因素掩盖了利好的财报。本周早些时候出现了一个重大隐忧,美国食品药品监督管理局(FDA)提议撤销对安进自身免疫性疾病药物Tavneos的批准。FDA对该药物的有效性表示担忧,并指称原始申请中存在虚假陈述。虽然安进正与该机构沟通并已提交Tavneos的标签修订申请,但这一监管不确定性为公司带来了显著风险。此外,尽管许多药物增长强劲,但骨质疏松药物Prolia受专利到期和竞争加剧影响,销售额大幅下降34%,未达分析师预期。财报电话会议还针对美国国税局(IRS)关于2016-2018年的拟议调整通知(NOPA)草案进行了更明确的风险披露,管理层表示,如果该项调整最终确立,可能会产生重大财务影响。在投资者看来,现有药物面临重大监管挑战、老牌产品表现不佳以及新披露的税务风险,这些因素的叠加似乎盖过了原本强劲的业绩表现和积极的管线更新,从而导致了目前的股价波动。

安进(AMGN)技术分析

安进 (AMGN) 技术面来看,MACD(12,26,9)数值[-3.47],处于卖出状态,RSI数值47.27处于中性状态,Williams%R数值-45.61处于超卖状态,注意关注。

安进(AMGN)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$355.59,最高价为$432.00,最低价为$200.00。

关于安进(AMGN)的更多详情

公司特定风险:

- 由于专利到期以及生物类似药竞争加剧,预计Prolia和Xgeva等核心产品的销售侵蚀将在2026年进一步加剧;2026年第一季度,这两款产品的合计销售额同比下降32%已佐证了这一趋势。

- 监管逆风对罕见病药物Tavneos构成了重大威胁,近期FDA咨询委员会的审查对其疗效和数据完整性表示担忧,这可能导致该药物在美国市场面临撤市建议。

- 未来的盈利能力正受到销售成本上升的挤压,预计利润分成增加、特许权使用费支出以及产品销售组合的变动,将在接下来的几个季度持续对利润率产生不利影响。

- Amgen在高增长的GLP-1减肥药市场正面临严峻的竞争压力,其股价在过去一个月内的表现逊于多位核心竞争对手。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。