甲骨文(ORCL)股票5月1日开盘上涨3.61%:原因全解读

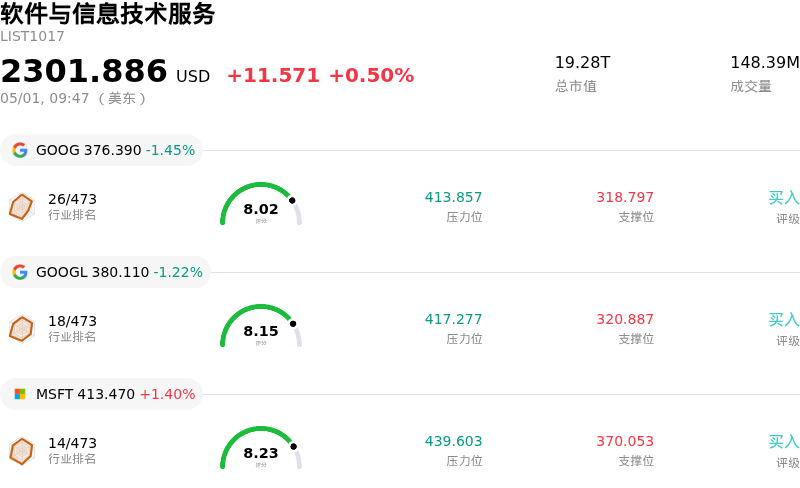

甲骨文 (ORCL) 开盘上涨3.61%, 所属行业软件与信息技术服务上涨0.50% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 谷歌-C (GOOG) 下跌 1.45%;谷歌-A (GOOGL) 下跌 1.22%;微软 (MSFT) 上涨 1.40%。

今日是什么导致了甲骨文(ORCL)股价上涨?

Oracle (ORCL) 股价出现上涨,受多种因素共同推动,凸显了其在人工智能 (AI) 和云计算领域的稳固地位,这似乎抵消了近期市场的质疑。该公司 2026 财年第三季度的强劲财务表现提供了基础支撑,其有机总收入和非 GAAP 每股收益在十五年多来首次实现显著增长。云业务收入,尤其是云基础设施 (IaaS) 业务,表现出加速增长,突显了对其云服务日益增长的需求。

投资者信心的一个重要驱动力源于 Oracle 令人印象深刻的剩余履约义务 (RPO),在大量 AI 合同的推动下,该指标激增至可观水平。这一庞大的积压订单预示着未来强劲的收入可见性,以及对 Oracle AI 基础设施的持续需求。为了满足不断增长的需求,该公司宣布计划在 2026 年通过股权和债务组合方式筹集大量资金,专门用于大幅扩张其 Oracle 云基础设施 (OCI)。这一战略投资被视为 Oracle 巩固其作为基础 AI 基础设施关键供应商地位的重要举措,旨在服务于主要技术客户。

此外,分析师的积极情绪和近期上调评级也助力了该股的上升趋势。多家投资公司重申或上调了对 Oracle 的评级,指出近期的市场回调为投资者提供了极具吸引力的入场点。分析师强调,Oracle 由 AI 驱动的强劲云增长和庞大的积压订单是乐观预期的有力理由,从而反驳了此前对其增长前景的担忧。今年早些时候成功发行的大额债券,也有助于缓解尽管债务负担增加,但公司是否有能力为其激进的 AI 和云扩张计划融资的担忧。

近期的战略发展,包括与 Google Cloud 扩大合作以增强 AI 能力,以及 2026 年 3 月在 Oracle AI World Tour 上发布的新产品,进一步展示了 Oracle 致力于 AI 创新的决心。这些举措,结合其在网络安全领域发布针对 AI 的安全建议等积极态度,强化了 Oracle 已做好充分准备以利用持续进行的 AI 革命的认知。目前的上涨趋势反映了投资者对 Oracle 长期增长前景的信心重燃,这主要得益于其对 AI 驱动云解决方案的战略重点以及强劲的合同需求。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值[5.40],处于中性状态,RSI数值48.67处于中性状态,Williams%R数值-56.19处于超卖状态,注意关注。

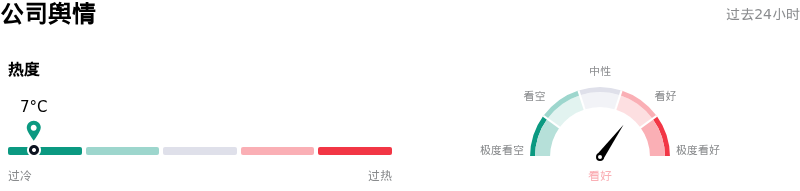

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度7,处于过冷状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$57.40B,处于行业9,净利润$12.44B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$245.88,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特定风险:

- Oracle 面临与 OpenAI 表现相关的重大财务风险敞口,据报道 OpenAI 未能达到其内部营收和用户增长目标,这可能削弱 Oracle 很大一部分 AI 积压订单及未来云业务营收的可信度。

- 该公司激进的资本支出计划(预计 2026 财年高达 500 亿美元)正导致巨额负自由现金流和快速增长的债务负担,引发了市场对其资产负债表健康状况及 AI 基础设施投资可持续性的担忧。

- 近期分析师的评级下调和目标价调低(如摩根士丹利将其目标价下调至 207 美元并维持“等权重”评级)反映出市场对 GPU 即服务成本、融资情况以及 Oracle 扩张中的 AI 云业务盈利前景的持续不确定性。

- 有报道称 Oracle 取消了与 Super Micro Computer 价值在 10.5 亿至 14 亿美元之间的重大服务器订单,这表明其在采购执行或供应商关系变更方面可能存在问题,加剧了投资者的不确定性和股价波动。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。