缤客(BKNG)股票4月30日盘中下跌3.67%:真相来了

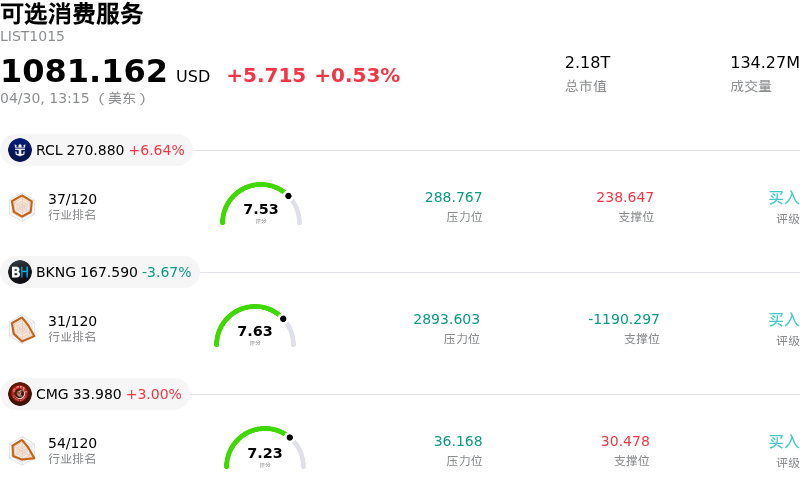

缤客 (BKNG) 盘中下跌3.67%, 所属行业可选消费服务上涨0.53% ,公司涨幅跑输行业涨幅,行业成交额前三股票 皇家加勒比邮轮 (RCL) 上涨 6.64%;缤客 (BKNG) 下跌 3.67%;Chipotle Mexican Grill Inc (CMG) 上涨 3.00%。

今日是什么导致了缤客(BKNG)股价下跌?

Booking Holdings股价今日走低,主要系其下调了全年营收增长指引,尽管该公司此前公布的2026财年第一季度业绩好于预期。公司管理层将这一趋于审慎的预期归因于中东地区持续的冲突,并指出地缘政治局势从2月下旬开始对预订产生影响,导致订单取消增加以及新预订量放缓。这显著影响了间夜数的增长,特别是在3月份。Booking Holdings预计这些不利因素将持续到第二季度,并预测下半年将出现复苏。

尽管2026财年第一季度的营收和每股收益均超过分析师预期,但更新后的前瞻指引似乎是影响投资者情绪的主导因素。随后,多位投资分析师调整了BKNG的目标价,反映出修正后的增长预期以及源于全球环境不确定性的潜在短期挑战。

尽管下调了指引,但该公司的基础业务在第一季度仍表现出韧性,总预订量、营收及调整后EBITDA均实现强劲增长。国内间夜数增长(特别是在美国境内)呈现加速趋势。此外,Booking Holdings继续执行其股票回购计划,释放出管理层对公司长期价值的信心。然而,更广泛的宏观经济趋势,包括通胀和燃油价格上涨导致的旅游成本上升,以及潜在的汇率波动,仍是整个行业面临的共同课题。

缤客(BKNG)技术分析

缤客 (BKNG) 技术面来看,MACD(12,26,9)数值[-937.58],处于中性状态,RSI数值9.75处于超卖状态,Williams%R数值-67.16处于超卖状态,注意关注。

缤客(BKNG)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$228.18,最高价为$298.00,最低价为$179.80。

关于缤客(BKNG)的更多详情

公司特定风险:

- Booking Holdings报告的2026财年第一季度稀释后每股收益为1.14美元,大幅低于分析师一致预期的27.56美元,表明其业绩表现显著逊于市场预期。

- 管理层已将全年营收增长指引从低双位数下调至高个位数,并提供了低于华尔街预期的第二季度营收指引,理由是中东冲突等不利因素的影响。

- 包括Baird、DA Davidson、Mizuho和Royal Bank of Canada在内的多家机构分析师近期下调了BKNG的目标价,反映出对该公司短期增长轨迹持更为审慎的展望。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。