【美股收评】反转!非农“大爆表”反成降息杀手?道指掉头下挫,Vertiv逆势狂飙24%

FX168财经报社(北美)讯 周三(2月11日),道琼斯工业平均指数小幅下跌,结束了连续三天的上涨势头。尽管1月份就业报告表现优于预期,但未能激发股市持续走高。

道琼斯指数收盘下跌66.74点,跌幅0.14%,收于50121.40点。标普500指数微跌不到1点,收于6941.47点。纳斯达克综合指数下跌0.16%,收于23,066.47点。

(图源:FX168)

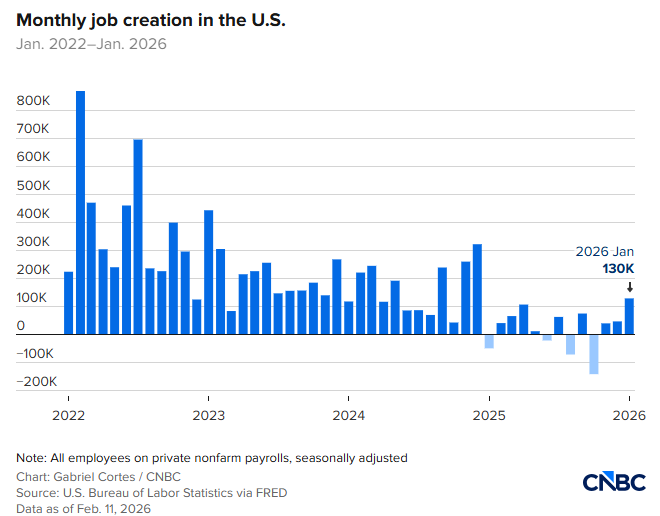

由于部分政府部门关门直至2月3日才结束,美国劳工统计局(BLS)推迟发布的1月非农就业报告显示,上月新增就业岗位13万个。此前道琼斯调查的经济学家预期为增加5.5万个。这一数据较12月大幅增长,而12月的数据被下修至4.8万个。

失业率为4.3%,略低于道琼斯预测的4.4%。

(图源:CNBC)

尽管该报告显示出一年多来最强劲的就业增长,但增长领域仍集中在少数几个行业,主要是医疗保健相关领域,该行业共增加了12.4万个职位,是2025年常规增速的两倍。此外,劳动力市场持续笼罩在“数据下修”的阴影中,尤其是2025年的每个月度数据随后都遭到了下调。结合基准年度调整和全年的月度变动,去年平均每月新增就业仅为1.5万个。

“如你所料,这通常是一个好迹象,但就劳动力市场而言,我们肯定还没有走出困境。用‘正朝着正确的方向迈进’来描述更为贴切。失业率正在逐步改善,但仍有大量迹象表明劳动力市场依然极其疲软,”RFG Advisory 首席投资官 Rick Wedell 表示,并以极低的离职率为例。

他补充道:“在这种环境下,显然在劳动力市场被视为‘稳健’之前,我们还有很长的路要走。”

报告发布后,国债收益率最初因投资者乐观情绪而跳升,认为经济基础稳固。盘中,道指一度上涨超过300点(0.6%),标普500指数上涨0.7%,纳指跳涨0.9%。然而,随后美联储降息的概率有所下降,这可能浇灭了市场的热情。

强劲的非农就业报告不仅有效缓解了市场对衰退的紧迫担忧,更显著修正了利率预期。由于劳动力市场展现出的韧性,交易员已将美联储首个完整降息周期的定价从6月递延至7月,反映出市场正在重新审视“高利率维持更久”(Higher for Longer)的政策节奏。

此次就业报告发布前,周二公布的消费数据弱于预期。数据显示,12月消费者支出持平,低于道琼斯调查经济学家预期的0.4%月度增幅。

“在预测者长期因劳动力市场疲软而对经济前景持悲观态度后,这份数据为经济强劲增长、劳动力市场改善以及能够支撑消费支出的工资增长提供了有力的证据,”骏利亨德森投资(Janus Henderson Investors)投资组合经理 Brad Smith 表示。“美联储在下个月决定是否维持利率不变时,会将这一点纳入考量。凭借其依赖数据的观望立场,这无疑将使天平向‘按兵不动’倾斜。”

此前因担心人工智能(AI)造成行业颠覆而导致上周大跌的软件股,周二再次承压。赛富时(Salesforce)下跌4%,ServiceNow下跌5%。iShares 扩展科技软件板块 ETF(IGV)下跌超过2%,较其52周高点下跌了近30%。该基金已于上月进入熊市区域。

相反,受益于经济加速增长的股票以及涉及AI数据中心建设的股票则录得上涨。数字基础设施提供商维谛技术(Vertiv)在公布第四季度财报超预期并发布强劲的2026年展望后,股价飙升24%。卡特彼勒(Caterpillar)、GE Vernova 和伊顿(Eaton)等公司股价在当日交易中也纷纷走高。

(图源:Google)