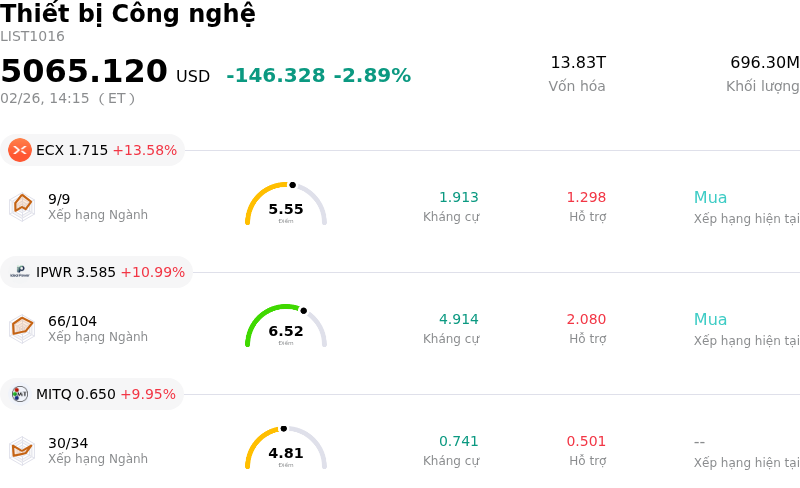

ASML Holding NV di chuyển giảm 4.56% vào ngày 26 thg 2: Sự thật đằng sau biến động

ASML Holding NV (ASML) di chuyển giảm 4.56%. Ngành Thiết bị Công nghệ ghi nhận mức giảm 2.89%. Công ty có hiệu suất kém hơn toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: Ecarx Holdings Inc. (ECX) tăng 13.58% Ideal Power Inc (IPWR) tăng 10.99% Moving Image Technologies Inc (MITQ) tăng 9.95%

ASML Holding NV đã ghi nhận sự biến động mạnh trong ngày khi giá cổ phiếu sụt giảm. Chuyển động này dường như chủ yếu bắt nguồn từ việc các nhà đầu tư đánh giá lại triển vọng năm 2026 của công ty, đặc biệt là về doanh thu liên quan đến Trung Quốc và nhu cầu thiết bị sản xuất chip tổng thể, sau một giai đoạn tăng trưởng mạnh mẽ gần đây.

Ban lãnh đạo cho biết tỷ trọng doanh số từ Trung Quốc dự kiến sẽ giảm xuống còn khoảng 20% tổng doanh thu vào năm 2026, một mức giảm đáng kể so với đóng góp cao bất thường trong năm 2025. Sự bình thường hóa dự kiến này dưới các hạn chế kiểm soát xuất khẩu đang gây áp lực lên các giả định tăng trưởng trong ngắn hạn. Ngành bán dẫn cũng đang trải qua những thay đổi rộng hơn về tâm lý, khi một số nhà đầu tư cho rằng lĩnh vực này đã rơi vào vùng quá mua sau một đợt tăng mạnh. Điều này dẫn đến hoạt động chốt lời, đặc biệt là khi cổ phiếu của ASML đã tăng gấp đôi trong sáu tháng qua, dù không được hưởng lợi trực tiếp từ sự bùng nổ AI như một số công ty chip khác.

Các dự báo của giới phân tích cũng đóng một vai trò quan trọng. Trong khi một số chuyên gia vẫn duy trì xếp hạng "Mua" hoặc "Khả năng sinh lời vượt trội", phản ánh sự tin tưởng vào mức tăng trưởng dài hạn nhờ nhu cầu AI và những đột phá công nghệ gần đây trong lĩnh vực quang khắc EUV, thì cũng xuất hiện những đợt hạ xếp hạng và lo ngại về định giá của ASML. Chẳng hạn, một số nhà phân tích đã hạ bậc cổ phiếu xuống mức "Nắm giữ" do những lo ngại về định giá sau một đợt tăng giá mạnh. Ngoài ra, còn có những lo ngại về khả năng sụt giảm doanh thu và thu nhập trên mỗi cổ phiếu vào năm 2026, với một số dự báo thấp hơn kỳ vọng chung của thị trường. Khuyến nghị trung bình từ các công ty môi giới là "Khả năng sinh lời vượt trội", nhưng giá trị hợp lý ước tính theo một số phân tích lại cho thấy rủi ro giảm giá tiềm tàng so với mức giá giao dịch hiện tại.

Thêm vào đó, các nhà đầu tư tổ chức đã có những điều chỉnh trong danh mục đầu tư của mình. Một số quỹ đã cắt giảm tỷ trọng nắm giữ tại ASML trong các quý gần đây. Động thái tập thể này của các tổ chức có thể góp phần gây ra những biến động giá trong ngắn hạn. Mặc dù có những diễn biến tích cực, chẳng hạn như khoản đầu tư lớn của SK Hynix vào các nhà máy bán dẫn và việc Broadcom xuất xưởng các chip AI tiên tiến, nhưng những xu hướng chung này của ngành có thể chưa bù đắp được ngay lập tức các lo ngại cụ thể đang đè nặng lên triển vọng doanh thu và định giá ngắn hạn của ASML.

Về mặt kỹ thuật, ASML Holding NV (ASML) có MACD (12,26,9) đạt [50.98], phát ra tín hiệu mua. RSI ở mức 69.74 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -9.10 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

ASML Holding NV (ASML) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên gần nhất đạt 36.83B, đứng thứ 7 trong ngành. Lợi nhuận ròng đạt 10.83B, xếp hạng 4 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là BUY. Giá mục tiêu trung bình là 1358.60, cao nhất là 1868.00 và thấp nhất là 935.00.

Rủi ro đặc thù của doanh nghiệp:

- Dự kiến mức đóng góp doanh thu từ Trung Quốc sẽ giảm vào năm 2026 do các quy định kiểm soát xuất khẩu đang thay đổi và sự bình thường hóa của các lô hàng dựa trên đơn hàng tồn đọng trước đó, điều này gần đây đã dẫn đến một đợt sụt giảm giá cổ phiếu đáng kể.

- Triển vọng năm 2026 của ASML cho thấy khả năng biên lợi nhuận gộp bị thu hẹp xuống còn 51%-53%, phản ánh cơ cấu sản phẩm kém thuận lợi hơn, bao gồm các thiết bị EUV cũ hơn và hệ thống DUV khô có biên lợi nhuận thấp hơn, cùng với việc ra mắt các máy High-NA EUV mới vốn có biên lợi nhuận ban đầu thấp hơn.

- Định giá ở mức cao của công ty, với hệ số P/E trượt là 50,99 và hệ số P/S cao hơn đáng kể so với mức trung bình ngành, khiến cổ phiếu phải đối mặt với rủi ro giảm giá gia tăng nếu kỳ vọng tăng trưởng suy yếu hoặc tâm lý thị trường thay đổi.

- Áp lực cạnh tranh từ các đối thủ trong ngành thiết bị bán dẫn là rất rõ ràng, trong đó một số nhà phân tích lưu ý rằng Lam Research, chẳng hạn, cho thấy triển vọng tăng trưởng dài hạn về doanh thu và ước tính EPS mạnh mẽ hơn so với ASML.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.