Credo Technology Group Holding Ltd (CRDO) cổ phiếu đã đóng giảm 7.61% vào ngày 16 thg 6: Điều này gửi đi tín hiệu gì?

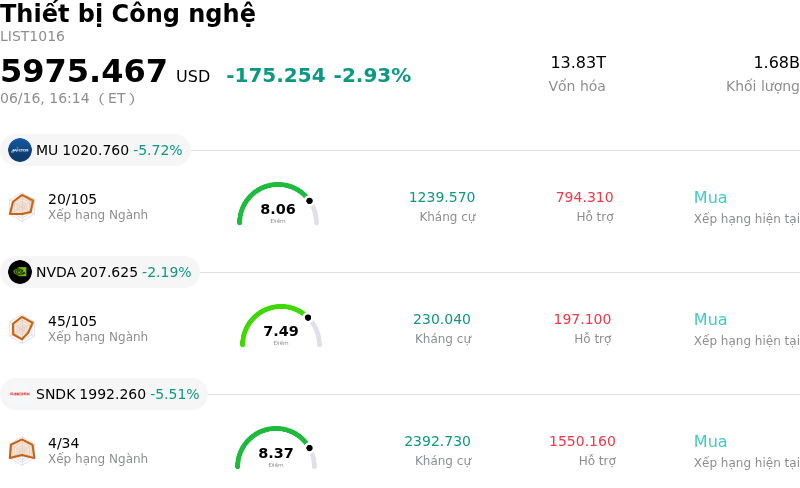

Credo Technology Group Holding Ltd (CRDO) đã đóng giảm 7.61%. Lĩnh vực Thiết bị Công nghệ giảm 2.93%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Micron Technology Inc (MU) giảm 5.72%; NVIDIA Corp (NVDA) giảm 2.19%; SanDisk Corporation (SNDK) giảm 5.51%.

Điều gì đang tác động đến giá cổ phiếu giảm của Credo Technology Group Holding Ltd (CRDO) hôm nay?

Credo Technology Group Holding Ltd (CRDO) đã phải chịu áp lực giảm giá mạnh mẽ, đảo ngược một phần đà tăng trưởng ấn tượng gần đây. Dù báo cáo tài chính năm và quý 4 gần đây của công ty ghi nhận mức tăng trưởng doanh thu vượt trội so với cùng kỳ năm trước nhờ sự bùng nổ của cơ sở hạ tầng trí tuệ nhân tạo, nhiều rào cản tiềm ẩn và thực tế thị trường đã kích hoạt một đợt điều chỉnh giảm đáng chú ý.

Mối lo ngại lớn nhất trong số này là mức định giá quá cao của cổ phiếu. Sau đợt tăng giá mạnh mẽ trong năm qua lên gần mức cao kỷ lục, CRDO đang được giao dịch ở mức định giá cao, gấp khoảng 18 lần tỷ số giá trị doanh nghiệp trên doanh thu dự phóng. Mức định giá chênh lệch này đã khiến các nhà phân tích phải thận trọng, một số người trong đó đã hạ khuyến nghị cổ phiếu xuống mức nắm giữ và cảnh báo rằng tỷ lệ rủi ro trên lợi nhuận không còn thuận lợi cho các vị thế ngắn hạn. Định giá cao cũng để lại rất ít biên độ an toàn cho các sai sót, thúc đẩy các nhà giao dịch ngắn hạn khóa lợi nhuận và tiến hành chốt lời.

Ngoài ra, các nhà đầu tư đang ngày càng tập trung vào các rủi ro triển khai liên quan đến quá trình chuyển đổi sản phẩm của công ty. Mặc dù Credo đã xây dựng thành công danh tiếng nhờ các giải pháp kết nối bằng đồng tốc độ cao, động lực tăng trưởng của hãng đang chuyển dịch sang các công nghệ quang học phức tạp và chưa được kiểm chứng rộng rãi, bao gồm bộ xử lý tín hiệu kỹ thuật số quang học và công nghệ quang silicon (silicon photonics). Giai đoạn chuyển đổi này dự kiến sẽ dẫn đến việc tăng trưởng doanh thu liên quý tạm thời đi ngang trong suốt nửa đầu năm tài chính 2027, khi các đợt đẩy mạnh sản xuất thiết bị quang học lớn bị lùi sang nửa cuối năm. Sự thiếu vắng các chất xúc tác tức thời này đã làm suy yếu đà tăng trưởng của thị trường.

Đà giảm này còn trở nên trầm trọng hơn bởi rủi ro tập trung khách hàng kéo dài. Mặc dù Credo đã đạt được tiến bộ trong việc mở rộng tệp khách hàng, một phần lớn tổng doanh thu của công ty vẫn phụ thuộc nhiều vào một số ít các nhà cung cấp dịch vụ đám mây quy mô lớn (hyperscaler) chủ chốt. Sự tập trung này khiến công ty dễ chịu rủi ro biến động doanh thu nghiêm trọng nếu bất kỳ khách hàng lớn nào trong số này tạm dừng hoặc giảm chi tiêu vốn. Ngoài ra, chi phí hoạt động và đầu tư nghiên cứu dự kiến tăng trong các quý tới có thể siết chặt biên lợi nhuận hoạt động nếu tăng trưởng doanh thu liên quý tiếp tục đi ngang.

Cuối cùng, các báo cáo pháp lý gần đây tiết lộ việc bán cổ phiếu trên thị trường mở của các nhân sự nội bộ chủ chốt, bao gồm giám đốc tài chính, giám đốc công nghệ và giám đốc pháp lý, đã góp phần làm thay đổi tâm lý thị trường. Dù các giao dịch bán này được thực hiện theo kế hoạch giao dịch đã thiết lập từ trước, chúng vẫn tạo thêm áp lực bán ra. Tổng hợp lại, sự kết hợp giữa định giá ở mức cao, tăng trưởng liên quý chững lại, rủi ro triển khai trong quá trình chuyển đổi sang sản phẩm quang học và động thái bán ra của nội bộ đã dẫn đến đợt điều chỉnh giảm của cổ phiếu.

Phân tích kỹ thuật của Credo Technology Group Holding Ltd (CRDO)

Về mặt kỹ thuật, Credo Technology Group Holding Ltd (CRDO) có MACD (12,26,9) đạt 5.195, phát ra tín hiệu mua. RSI ở mức 65.946 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 15.384 phản ánh trạng thái quá mua. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Credo Technology Group Holding Ltd (CRDO)

Credo Technology Group Holding Ltd (CRDO) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $1.34B, xếp hạng 39 trong ngành. Lợi nhuận ròng đạt $472.28M, xếp hạng 24 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $262.09, cao nhất là $300.00 và thấp nhất là $196.23.

Thêm thông tin về Credo Technology Group Holding Ltd (CRDO)

Rủi ro đặc thù của doanh nghiệp:

- Rủi ro thực thi từ quá trình chuyển dịch động cơ tăng trưởng:Bình luận từ giới phân tích ngày 16 tháng 6 năm 2026 nhấn mạnh rủi ro thực thi gia tăng khi Credo chuyển dịch động cơ tăng trưởng chính của mình từ các sản phẩm đồng truyền thống (AEC và retimer) sang các công nghệ quang học chưa được kiểm chứng cho năm tài chính 2027. Bước chuyển trục quan trọng này phụ thuộc lớn vào việc tích hợp DustPhotonics, một công ty chưa có lịch sử ghi nhận doanh thu tích hợp rõ ràng và tạo ra các mối phụ thuộc kỹ thuật phức tạp mà Credo không thể kiểm soát hoàn toàn.

- Sự tập trung khách hàng quá lớn và thiếu cam kết dài hạn:Báo cáo Mẫu 10-K năm tài chính 2026 của Credo, được nộp vào ngày 15 tháng 6 năm 2026, tiết lộ rằng 10 khách hàng hàng đầu chiếm khoảng 90% tổng doanh thu, trong đó hai khách hàng lớn nhất đóng góp tới 61% doanh số. Do công ty hoạt động mà không có các cam kết mua hàng dài hạn, bất kỳ sự tạm dừng đơn hàng, trì hoãn hoặc thay đổi cấu trúc nội bộ đột ngột nào từ một khách hàng đám mây quy mô lớn (hyperscaler) duy nhất cũng đều đe dọa trực tiếp đến nguồn doanh thu của hãng.

- Định giá cao quá mức và sự thiếu vắng động lực tăng trưởng:Sau đợt tăng mạnh khoảng 95% lên mức cao kỷ lục, định giá của Credo đã trở nên cực kỳ đắt đỏ, giao dịch ở mức gấp khoảng 18x đến 18,6x EV/Doanh thu dự phóng. Do tăng trưởng doanh thu so với quý trước bắt đầu đi ngang và quá trình tăng tốc doanh thu từ mảng quang học rất được kỳ vọng đã bị lùi sang nửa sau của năm tài chính 2027, việc thiếu vắng các động lực thúc đẩy ngắn hạn khiến cổ phiếu này rất dễ bị sụt giảm bội số định giá.

- Hàng tồn kho tăng vọt và lỗ hổng trong chuỗi cung ứng:Để hỗ trợ việc mở rộng quy mô hoạt động, hàng tồn kho của Credo đã tăng vọt lên 250,8 triệu USD vào cuối năm tài chính 2026. Lượng hàng tồn kho tăng cao này khiến công ty đối mặt với rủi ro thanh khoản và giảm giá hàng tồn kho nghiêm trọng nếu các khách hàng NeoCloud vốn nhiều biến động không thực hiện cam kết hoặc trì hoãn dự án, một lỗ hổng càng trầm trọng hơn bởi sự phụ thuộc độc quyền của Credo vào TSMC để sản xuất tấm silicon (wafer) và một nhóm hạn chế các đối tác đóng gói và kiểm thử (OSAT) tại châu Á.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.