Cổ phiếu Kioxia Nhật Bản tăng vọt hơn 660% trong năm nay. Trở thành nhà sản xuất bán dẫn tăng trưởng mạnh nhất thế giới, nhà đầu tư liệu có còn có thể mua vào lúc này?

Kể từ khi niêm yết tháng 12/2024, Kioxia Holdings đã trở thành một trong ba công ty lớn nhất Nhật Bản về vốn hóa thị trường với cổ phiếu tăng 660% từ đầu năm, dẫn đầu các nhà sản xuất bán dẫn toàn cầu. Doanh thu và lợi nhuận hoạt động quý I/2026 tăng mạnh lần lượt 189% và gấp 15 lần, thiết lập kỷ lục mới, nhờ giá bán bộ nhớ flash NAND tăng gấp đôi dù sản lượng giảm. Dự báo quý tiếp theo, doanh thu và lợi nhuận hoạt động tiếp tục tăng mạnh, với tỷ suất lợi nhuận hoạt động dự kiến đạt 74%. P/E dự phóng năm 2027 chỉ 7,9 lần, thấp hơn các đối thủ. Sự phân hóa định giá thể hiện qua chênh lệch lớn trong mục tiêu giá của các nhà phân tích. Khoảng cách cung-cầu kéo dài, dự kiến đến 2027-2028, cùng khả năng niêm yết thứ cấp tại Mỹ là các yếu tố hỗ trợ tăng trưởng, dù rủi ro chu kỳ của NAND và sự chậm lại của chi tiêu AI vẫn hiện hữu.

TradingKey - Kể từ khi niêm yết tại Tokyo vào tháng 12/2024, Kioxia Holdings đã chỉ mất một năm rưỡi để bứt phá từ đợt IPO trở thành một trong ba công ty có vốn hóa thị trường lớn nhất Nhật Bản. Tính đến phiên giao dịch châu Á ngày 3/6, cổ phiếu niêm yết tại Nhật Bản của Kioxia đã ghi nhận mức tăng vọt lên tới 660% tính từ đầu năm đến nay, dẫn đầu danh sách về mức tăng trưởng hàng năm trong số các nhà sản xuất bán dẫn toàn cầu.

Trước đó, trong phiên giao dịch châu Á ngày 1/6, cổ phiếu của Kioxia đã tăng tới 11% sau khi Goldman Sachs mạnh tay nâng giá mục tiêu từ 48.000 yên lên 93.000 yên và nâng xếp hạng từ "Trung lập" lên "Mua". Vốn hóa thị trường của công ty đã nhanh chóng leo lên mức xấp xỉ 39,7 nghìn tỷ yên, giúp Kioxia áp sát Toyota Motor về mặt định giá.

Cơ sở đằng sau sự tăng trưởng lợi nhuận bùng nổ

Từ tháng 1 đến tháng 3 năm 2026, doanh thu của Kioxia đạt 1,0029 nghìn tỷ yên, tăng vọt 189% so với cùng kỳ năm trước, trong khi lợi nhuận hoạt động tăng gấp 15 lần lên 596,8 tỷ yên, đạt mức cao kỷ lục theo quý. Giá bán trung bình (ASP) của bộ nhớ flash NAND tính bằng USD đã tăng gấp đôi chỉ trong một quý duy nhất, bất chấp lượng xuất hàng giảm khoảng 10% so với quý trước.

Sự tăng trưởng bùng nổ về nhu cầu NAND từ các trung tâm dữ liệu AI, kết hợp với thực tế là năng lực cung ứng mới sớm nhất phải đến cuối năm 2027 mới đi vào hoạt động, đang chuyển dịch hoàn toàn quyền quyết định giá cả sang các nhà sản xuất bộ nhớ gốc.

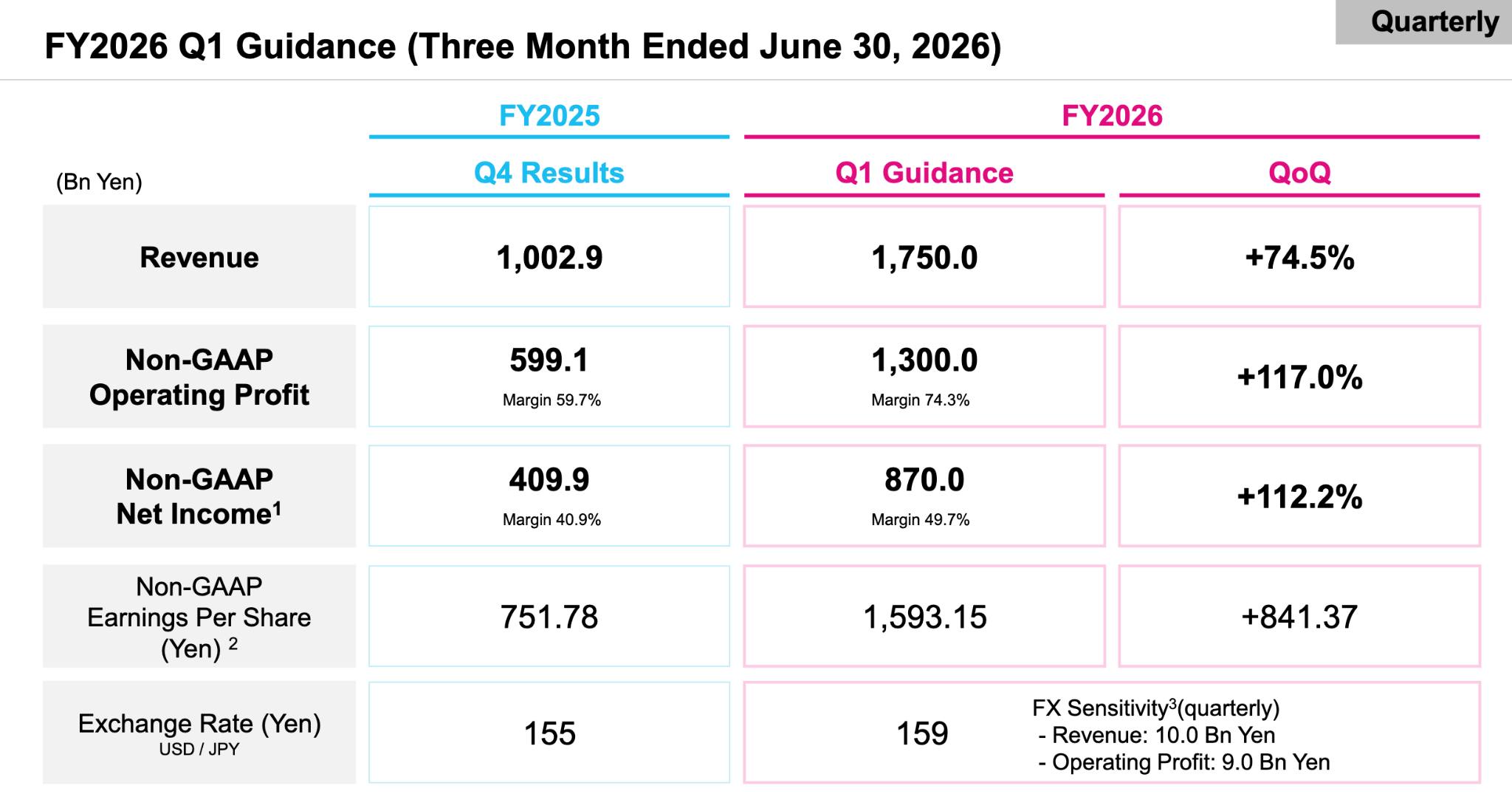

[Dự báo Quý 1 năm tài chính 2026, Nguồn: Tổng quan kết quả tài chính năm tài chính 2025 của Kioxia ]

Hướng tới quý từ tháng 4 đến tháng 6, dự báo của Kioxia thậm chí còn ấn tượng hơn: doanh thu dự kiến đạt 1,75 nghìn tỷ yên, tăng 74,5% so với quý trước, với lợi nhuận hoạt động kỳ vọng ở mức 1,3 nghìn tỷ yên, tăng 117% so với quý trước, mang lại biên lợi nhuận 74%. Mức lợi nhuận này đã bắt đầu vượt qua cả các công ty phần mềm vốn thường được biết đến với biên lợi nhuận gộp cao.

Cốt lõi của sự phân hóa định giá

Dựa trên dự báo lợi nhuận năm 2027, hệ số P/E dự phóng của công ty này chỉ là 7,9x, thấp hơn khoảng 20% so với SK Hynix, khiến nó có vẻ đang bị định giá khá thấp trong lĩnh vực AI.

Đây là luận điểm cốt lõi đằng sau việc Goldman Sachs nâng giá mục tiêu lên 93.000 Yên; các nhà phân tích dự báo lợi nhuận hoạt động hợp nhất của Kioxia trong năm tài chính 2028 sẽ tăng vọt lên mức 10 nghìn tỷ Yên, với biên lợi nhuận gộp duy trì ở mức khoảng 80%. Dựa trên những ước tính này, hệ số PEG chỉ ở mức 0,10x, cho thấy tiềm năng tăng trưởng vẫn chưa hề được phản ánh vào giá.

[Hệ số P/E dự phóng năm 2026 của Kioxia là 8,8x, vượt qua Samsung Electronics và SK Hynix; Nguồn: Stockanalysis]

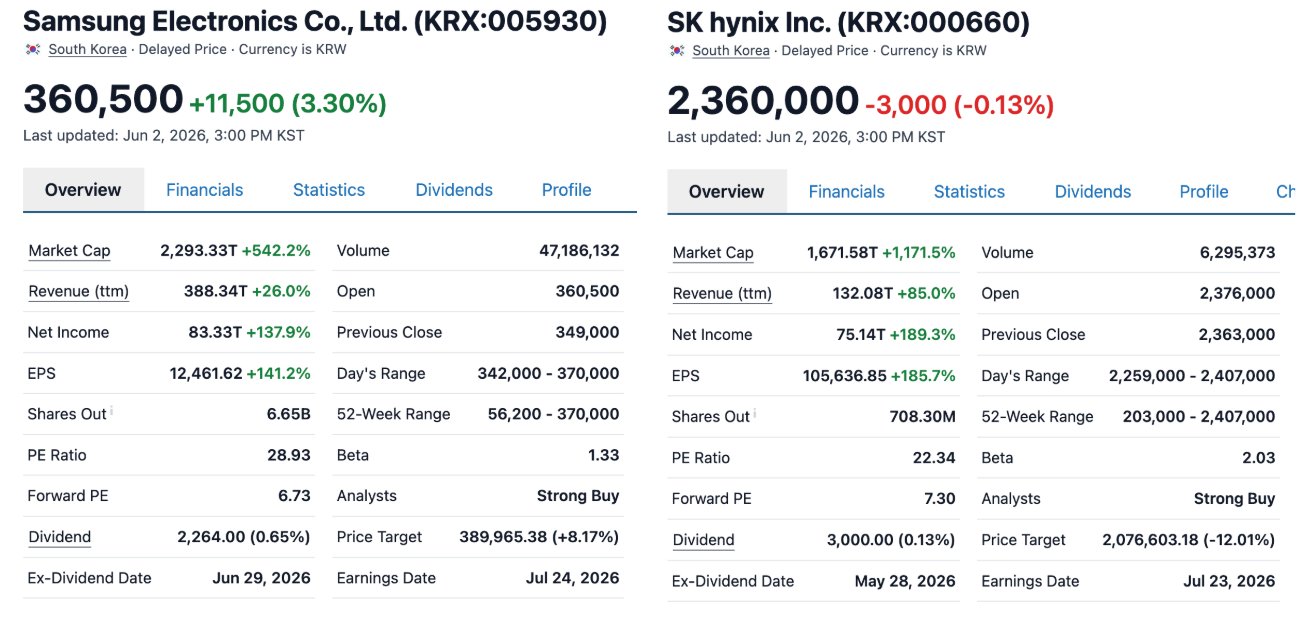

Tại mức giá cổ phiếu hiện tại, hệ số P/E trượt ở mức cao tới gần 77x với hệ số P/B là 30,2x; P/E dự phóng năm 2026 ở mức 8,8x vẫn cao hơn mức 5,7x của Samsung và khoảng 6x của SK Hynix.

[P/E dự phóng của Samsung Electronics và SK Hynix; Nguồn: Stockanalysis]

Các nhà phân tích thị trường đang có sự chia rẽ sâu sắc về Kioxia. Trong số 14 nhà phân tích đưa ra mức giá mục tiêu, người lạc quan nhất đưa ra mục tiêu 80.000 Yên, trong khi người bi quan nhất chỉ ở mức 17.000 Yên, tương ứng với khoảng cách chênh lệch gần gấp 5 lần. Sự phân cực cực độ này hàm ý rằng thị trường vẫn chưa đạt được sự đồng thuận về tính khả thi và tính bền vững của lợi nhuận tương lai từ Kioxia.

Dư địa tăng trưởng và rủi ro sụt giảm song hành

Thời gian tồn tại của khoảng cách cung-cầu là nguồn gốc chính tạo ra tính co giãn của triển vọng tăng giá. Ban lãnh đạo Kioxia trước đó đã tuyên bố rằng "thị trường NAND sẽ rất khan hiếm trong cả năm 2026 và 2027", với công suất mới dự kiến sẽ không đi vào hoạt động cho đến sớm nhất là cuối năm 2027 hoặc năm 2028. Điều này hàm ý rằng môi trường định giá sẽ tiếp tục được hỗ trợ bởi những cải thiện liên tục trong ngắn hạn.

Đồng thời, tương tự như logic đối với SK Hynix, việc niêm yết thứ cấp của Kioxia tại Mỹ là một chất xúc tác cấu trúc để mở rộng hơn nữa mức định giá. Kioxia đã thông báo kế hoạch niêm yết ADS tại Mỹ. Nếu thành công, khả năng tiếp cận của các nhà đầu tư quốc tế để phân bổ vào lĩnh vực NAND sẽ tăng lên đáng kể, có khả năng thu hẹp khoảng cách định giá với các đối thủ cùng ngành tại Mỹ như Micron và SanDisk.

Các nhà đầu tư cần lưu ý rằng phe gấu trên thị trường coi NAND là một loại hàng hóa có tính chu kỳ điển hình, nơi khoảng cách cung-cầu có thể chuyển từ trạng thái "khan hiếm" sang "dư thừa" bất cứ lúc nào, một rủi ro đã được lịch sử xác nhận nhiều lần. Các đơn hàng AI lớn đã chiếm lĩnh công suất NAND; nếu xuất hiện các tín hiệu về sự chậm lại nhẹ trong chi phí vốn (CapEx) cho AI, các mức thặng dư hiện tại có thể nhanh chóng biến mất.

Ngoài ra, một số nhà phân tích cho rằng mục tiêu lợi nhuận hoạt động hàng quý hiện tại khoảng 1,3 nghìn tỷ Yên – tương đương hơn 5 nghìn tỷ Yên trên cơ sở năm – "có khả năng cao gấp đôi mức lợi nhuận đỉnh cao của Toyota". Việc liệu điều này có thể được duy trì trong ngắn hạn hay không vẫn cần được theo dõi qua các báo cáo kết quả kinh doanh sắp tới.

Tóm tắt

Theo quan điểm lạc quan, khoảng cách cung - cầu sẽ kéo dài ít nhất đến năm 2028 và việc niêm yết ADS tại Mỹ được kỳ vọng sẽ nới rộng mức thặng dư định giá. Hơn nữa, định hướng biên lợi nhuận hoạt động 74% và biên lợi nhuận gộp duy trì ở mức 80% cung cấp sự hỗ trợ mạnh mẽ cho khả năng sinh lời cao.

Xét về vị thế, hiện có rất ít dư địa sai số giữa giá hiện tại và giá mục tiêu. Đối với các nhà đầu tư ngắn hạn, môi trường thanh khoản hiện tại đồng nghĩa với việc chi phí gia nhập và thoát vị thế đã tăng lên một cách hệ thống, khiến hồ sơ rủi ro - lợi nhuận ở thời điểm này trở nên không thuận lợi. Tuy nhiên, đối với các nhà đầu tư dài hạn, việc dữ liệu lợi nhuận được điều chỉnh tăng nhanh chóng và khoảng cách cung - cầu ngày càng nới rộng tiếp tục hỗ trợ cho logic cơ bản trong dài hạn.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.