IPO SpaceX tạo nên lịch sử, nhưng giảm xuống dưới mức giá chào bán sau một tháng, nhà đầu tư nên theo dõi điều gì trong những tháng tới?

Podcast AI

SpaceX niêm yết trên Nasdaq ngày 12/6/2026 với giá 135 USD, từng đạt đỉnh 225,64 USD trước khi điều chỉnh hơn 40% xuống vùng 132-135 USD vào giữa tháng 7. Nguyên nhân chính gồm áp lực hết hạn hạn chế chuyển nhượng cổ phiếu nội bộ, định giá P/S dự phóng trên 30 lần và lo ngại về khả năng sinh lời. Nhà đầu tư đang theo dõi sát lộ trình giải tỏa 44% cổ phần nội bộ từ tháng 8 đến tháng 9, cùng kết quả kinh doanh quý 2 của Starlink để đánh giá lại định giá hợp lý, hiện ước tính khoảng 900 tỷ USD.

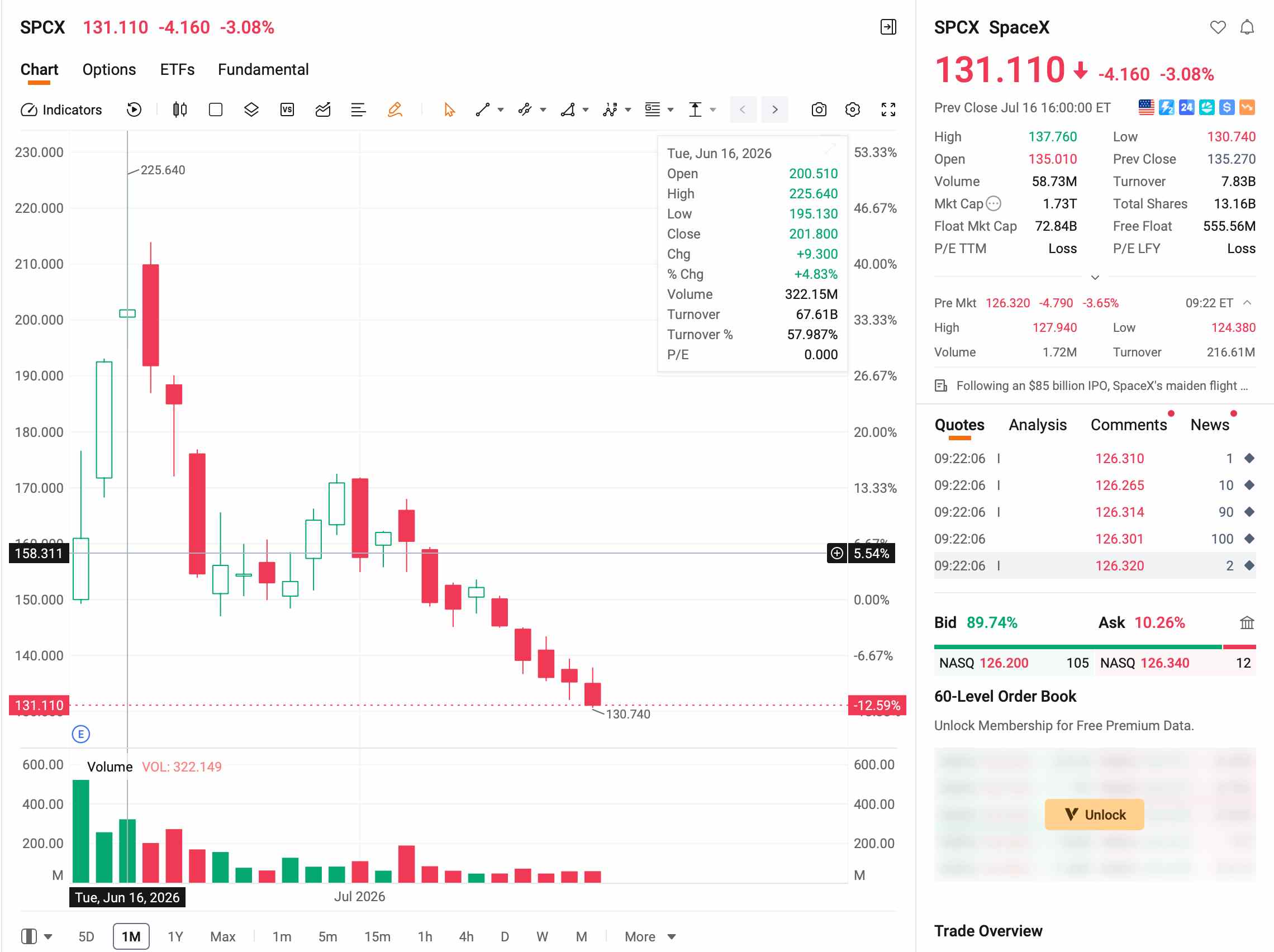

TradingKey - Vào ngày 12 tháng 6 năm 2026, theo giờ miền Đông, SpaceX ( SPCX) đã lên sàn Nasdaq với mức giá 135 USD/cổ phiếu, cùng quy mô chào bán cơ bản khoảng 75 tỷ USD, thiết lập một kỷ lục IPO toàn cầu mới.

Trong tuần giao dịch đầu tiên, giá cổ phiếu đã được đẩy lên mức cao kỷ lục mọi thời đại là 225,64 USD, giúp vốn hóa thị trường có thời điểm vượt mốc 2,6 nghìn tỷ USD. Tuy nhiên, cơn sốt này không kéo dài. Trong bốn tuần tiếp theo, giá cổ phiếu liên tục điều chỉnh, lần đầu tiên giảm xuống dưới giá chào bán trong phiên ngày 15 tháng 7, chạm mức thấp nhất là 132,28 USD và đóng cửa ở mức 135,27 USD. Tính từ mức đỉnh, nhịp điều chỉnh này đã vượt quá 40%.

[Nguồn: Futu]

Tại sao giá cổ phiếu SpaceX có thể giảm xuống dưới giá chào bán?

Giá cổ phiếu của SpaceX đã chuyển từ trạng thái sốt nóng sang giảm xuống dưới giá IPO chỉ trong vòng một tháng, chủ yếu do lo ngại của các nhà đầu tư về áp lực hết hạn hạn chế chuyển nhượng và định giá ở mức cao.

Về áp lực hết hạn hạn chế chuyển nhượng, trong giai đoạn đầu SpaceX mới niêm yết, lượng cổ phiếu lưu hành tự do của công ty chiếm chưa đầy 5% tổng vốn điều lệ, với khoảng 95% bị hạn chế chuyển nhượng. Trong khi đó, SpaceX nhanh chóng được đưa vào chỉ số Nasdaq 100 sau khi niêm yết, buộc các quỹ thụ động phải mua vào để xây dựng vị thế trong bối cảnh thiếu hụt nghiêm trọng cổ phiếu lưu hành, từ đó đẩy giá cổ phiếu tăng cao.

Cấu trúc này hiện đang bị đảo ngược. SpaceX đã thiết lập một kế hoạch giải tỏa khóa bán theo từng giai đoạn bao gồm 15 ngày giải tỏa độc lập, được sắp xếp cụ thể như sau:

Lộ trình hết hạn hạn chế chuyển nhượng | Tỷ lệ phần trăm được giải tỏa |

Hai ngày giao dịch sau khi công bố kết quả tài chính quý 2 (dự kiến vào khoảng đầu đến giữa tháng 8) | 20% |

Ngày thứ 70 sau IPO (khoảng ngày 21 tháng 8) | 7% |

Ngày thứ 90 sau IPO (khoảng ngày 10 tháng 9) | 7% |

Ngày thứ 105 sau IPO | 7% |

Ngày thứ 120 sau IPO | 7% |

Ngày thứ 135 sau IPO | 7% |

Sau khi công bố kết quả tài chính quý 3 | 28% |

Ngày thứ 366 (dự kiến tháng 6 năm 2027) | Cổ phần của Elon Musk (khoảng 42%) |

Theo ước tính từ các chiến lược gia của 22V Research, nhiều đợt giải tỏa khóa bán diễn ra trong khoảng từ tháng 8 đến tháng 9 có thể cho phép các cổ đông nội bộ bán ra tới 44% cổ phần. Tuy nhiên, việc hết hạn hạn chế chuyển nhượng không đồng nghĩa với việc chắc chắn sẽ thoái vốn; quyết định bán của các cổ đông nội bộ phụ thuộc vào đánh giá của họ về mối tương quan giữa giá cổ phiếu hiện tại và giá trị nội tại của công ty.

Đồng thời, áp lực bán khống cũng đang tích tụ. Theo báo cáo từ một nhà cung cấp dữ liệu bên thứ ba, tính đến ngày 10 tháng 7, khoảng 28% lượng cổ phiếu lưu hành tự do đã được cho mượn để bán khống. Dù vậy, tỷ lệ bán khống cao cũng có thể kích hoạt một đợt tăng giá do hiện tượng ép bán khống (short squeeze) khi có thông tin tích cực xuất hiện.

Xét dưới góc độ định giá, hệ số giá trên doanh thu dự phóng (P/S forward) hiện tại của SpaceX đã vượt quá 30 lần, nằm trong số những cổ phiếu cao nhất của chỉ số Nasdaq 100, chỉ thấp hơn một chút so với Palantir Technologies Inc. ( PLTR ), hiện ở mức khoảng 66 lần. Các quan điểm thận trọng cho rằng mức này khó có thể mang lại biên an toàn đủ lớn cho giá cổ phiếu.

Thứ nhất, có sự tách rời nghiêm trọng giữa định giá và các yếu tố cơ bản. Nhà phân tích Julie Zhu của MoffettNathanson chỉ ra rằng SpaceX hiện thiếu một mô hình tài chính đáng tin cậy để hỗ trợ cho mức định giá khoảng 2.000 tỷ USD. Lỗ ròng của SpaceX trong cả năm 2025 đạt 4,937 tỷ USD, và lỗ ròng trong quý đầu tiên của năm 2026 là 4,276 tỷ USD. Mảng kinh doanh xAI (lỗ hoạt động 6,36 tỷ USD năm 2025) đã kéo lùi Starlink vốn đã có lãi (lợi nhuận hoạt động đạt 4,423 tỷ USD năm 2025).

Mặc dù xAI đã ký một thỏa thuận thuê năng lực tính toán hàng tháng trị giá 1,25 tỷ USD với Anthropic, tạo ra doanh thu hàng năm khoảng 15 tỷ USD, hợp đồng này có thể bị chấm dứt bởi bất kỳ bên nào nếu thông báo trước 90 ngày. Việc mô hình cho thuê năng lực tính toán này có bền vững hay không phụ thuộc vào sự ổn định của nhu cầu tính toán.

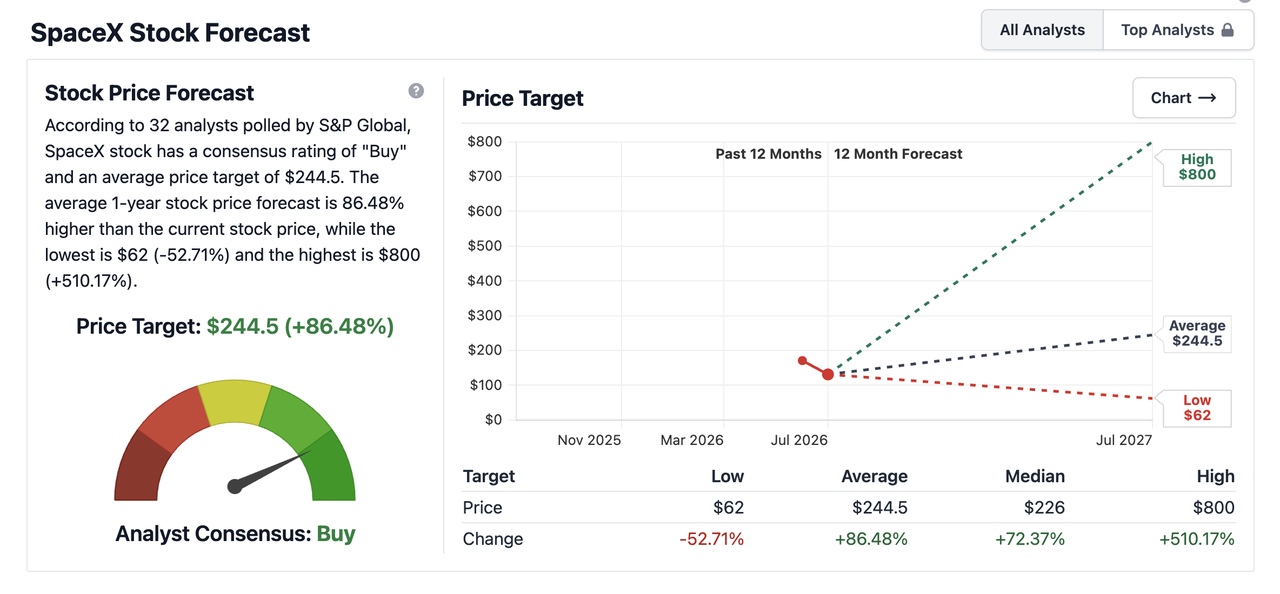

Thứ hai, sự bất đồng quan điểm giữa các tổ chức tài chính là rất lớn. Sau khi giai đoạn im lặng (quiet period) sau IPO của SpaceX kết thúc vào ngày 6 tháng 7, nhiều tổ chức đã bắt đầu phân tích và đưa ra khuyến nghị đối với SpaceX. Hiện tại, hơn 80% nhà phân tích khuyến nghị Mua, nhưng biên độ giá mục tiêu lại cực kỳ rộng. Tính đến ngày 17 tháng 7, theo dữ liệu do Stock Analysis tổng hợp, giá mục tiêu trung bình một năm do 32 nhà phân tích đưa ra cho SpaceX là 244,5 USD.

[Nguồn: Trang web chính thức của Stock Analysis]

Tổng hợp giá mục tiêu từ các tổ chức tài chính lớn:

Tổ chức tài chính | Khuyến nghị | Giá mục tiêu | Luận điểm cốt lõi |

Raymond James | Mua mạnh | $800 | Kỳ vọng vào việc Starship sẽ cắt giảm hơn 99% chi phí phóng |

Morgan Stanley | Tăng tỷ trọng | $300 | Định giá SOTP theo trọng số kịch bản (Kịch bản tích cực $600 / Tiêu cực $75) |

Goldman Sachs | Mua | $205 | Định giá vững chắc + phần bù tăng trưởng |

Bank of America | Mua | $235 | Lạc quan về việc vận tải vũ trụ chi phí thấp thúc đẩy các ứng dụng mới như điện toán quỹ đạo |

Deutsche Bank | Mua | 255 USD | Mô tả SpaceX là đại diện cho "tham vọng ở cấp độ nền văn minh" |

MoffettNathanson | Trung lập | 131 USD | Các rủi ro đã được phản ánh vào giá, định giá thận trọng |

Trọng tâm bất đồng giữa các tổ chức nằm ở xác suất thành công của Starship. Mục tiêu giá 800 USD của Raymond James ngầm định rằng Starship sẽ đạt được các vụ phóng thương mại hàng tuần vào năm 2028; trong khi đó, những người theo quan điểm thận trọng tin rằng hoạt động R&D của Starship sẽ tiếp tục vượt ngân sách và quá trình thương mại hóa sẽ bị trì hoãn cho đến sau năm 2030.

Ngoài ra, không nên bỏ qua các rủi ro pháp lý. Phần lớn doanh thu của SpaceX phụ thuộc vào các hợp đồng từ NASA và Lầu Năm Góc, nhưng mối quan hệ của Chính phủ Mỹ với Musk không phải lúc nào cũng ổn định. Vào tháng 7/2025, sau khi mối quan hệ của Trump với Musk đổ vỡ, chính phủ đã tiến hành rà soát các hợp đồng liên bang của SpaceX. Mặc dù hầu hết các hợp đồng rất khó bị hủy bỏ do vị thế độc quyền công nghệ của công ty, một số hợp đồng vẫn phải đối mặt với rủi ro tiếp tục bị rà soát.

Những điều nhà đầu tư cần theo dõi trong những tháng tới

Đợt cổ phiếu đầu tiên với tỷ lệ 20% dự kiến sẽ được giải tỏa hai ngày giao dịch sau báo cáo kết quả kinh doanh quý 2 (thị trường thường kỳ vọng điều này sẽ diễn ra vào khoảng từ đầu đến giữa tháng 8), trong đó khoảng thời gian từ tháng 8 đến tháng 9 là thời điểm áp lực hết hạn hạn chế chuyển nhượng tập trung cao nhất.

Các chỉ số cần theo dõi | Các tín hiệu tích cực | Các tín hiệu cảnh báo |

Khối lượng bán ra trong tuần đầu tiên sau khi hết hạn hạn chế chuyển nhượng tính theo tỷ lệ phần trăm của lượng cổ phiếu tự do chuyển nhượng | <3% (cho thấy các cổ đông nội bộ không muốn bán ra) | >5% (cho thấy đang diễn ra tình trạng bán tháo tập trung) |

Diễn biến giá cổ phiếu sau khi hết hạn hạn chế chuyển nhượng | Giao dịch đi ngang hoặc ổn định trở lại sau một đợt giảm nhẹ (cho thấy có lực đỡ từ bên mua) | Giảm liên tục với thanh khoản lớn (cho thấy sự mất cân bằng cung cầu) |

Bản chất của các thông báo bán ra từ cổ đông nội bộ | Bán ra nhỏ lẻ, rải rác (chốt lời thông thường) | Nhiều thành viên ban lãnh đạo đồng loạt bán ra quy mô lớn (tín hiệu cho thấy sự thiếu tự tin) |

Ngoài ra, thị trường cũng đang chờ xem liệu báo cáo kết quả kinh doanh quý 2 vào tháng 8 có xác thực quỹ đạo tăng trưởng của Starlink hay không. Kết quả kinh doanh quý 1/2026 của Starlink rất vững chắc, với doanh thu đạt 3,257 tỷ USD và lợi nhuận đạt 1,188 tỷ USD. Tính đến cuối tháng 3, dự án này đã có hơn 10,3 triệu người dùng tại 164 quốc gia và vùng lãnh thổ. Tuy nhiên, mối lo ngại tiềm ẩn nằm ở sự sụt giảm liên tục của doanh thu trung bình trên mỗi người dùng (ARPU), giảm từ 99 USD trong năm tài chính 2023 xuống còn 66 USD trong quý 1/2026. Dù mức 66 USD chưa phải là một cuộc khủng hoảng, nhưng các kịch bản sau đây vẫn cần được cảnh giác cao độ:

Các kịch bản số liệu kết quả kinh doanh quý 2 | Ý nghĩa thực tế | Tác động đến định giá |

ARPU ≥ 65 USD và Số lượng người dùng ≥ 11,5 triệu | Chiến lược đánh đổi giá lấy sản lượng tiếp tục mang lại hiệu quả | Khung định giá cơ sở 900 tỷ USD nói trên được xác thực, củng cố thêm lực đỡ |

ARPU đạt từ 60-65 USD nhưng Số lượng người dùng ≥ 12 triệu | Logic của việc đánh đổi giá lấy sản lượng vẫn được giữ nguyên | Chưa cần điều chỉnh ngay khung định giá, nhưng số liệu quý 3 cần được theo dõi liên tục |

ARPU < 60 USD và Số lượng người dùng < 11 triệu | Cả giá và sản lượng đồng thời sụt giảm, thách thức luận điểm về lợi thế kinh tế theo quy mô | Khung định giá 900 tỷ USD sẽ cần phải điều chỉnh giảm, và giá trị hợp lý có thể bị cắt giảm từ 20% - 30% so với mức 135 USD |

Liệu đà tăng trưởng của SpaceX có còn hiện hữu?

Hiện tại, ba động lực thúc đẩy đợt tăng giá mạnh sau IPO—gồm tỷ lệ cổ phiếu trôi nổi cực kỳ thấp, hoạt động mua của các quỹ chỉ số thụ động và sự cuồng nhiệt của các nhà đầu tư cá nhân—đều đã được hấp thụ hoàn toàn. Việc hết hạn thời gian hạn chế chuyển nhượng của cổ đông nội bộ đang dần làm tăng lượng cổ phiếu trôi nổi, trong khi động lực mua mới vẫn chưa rõ ràng.

Được tính toán bằng phương pháp định giá cộng gộp từng phần: Starlink trị giá khoảng 600 tỷ USD đến 800 tỷ USD, mảng phóng tên lửa khoảng 100 tỷ USD, và doanh thu từ năng lực tính toán đã được xác nhận của xAI được ước tính vào khoảng 75 tỷ USD đến 120 tỷ USD dựa trên hệ số giá trên doanh thu (P/S) từ 5 đến 8 lần. Tổng giá trị định giá trung vị là khoảng 900 tỷ USD, tương đương khoảng 69 USD mỗi cổ phiếu.

Trong mức vốn hóa thị trường 1,78 nghìn tỷ USD hiện tại, phần giá trị thặng dư mà thị trường chi trả cho thành công trong tương lai của xAI là khoảng 700 tỷ USD đến 800 tỷ USD, mức này đã thu hẹp đáng kể so với mức khoảng 1,5 nghìn tỷ USD ở thời kỳ đỉnh cao.

Với mức giá 131 USD hiện tại, cổ phiếu này đã tiến sát vùng biên dưới của phạm vi hợp lý trong trung và dài hạn, mang lại tỷ lệ rủi ro trên lợi nhuận tốt hơn so với thời kỳ đỉnh cao. Tuy nhiên, độ tin cậy của đánh giá này phụ thuộc vào dữ liệu người dùng quý 2 của Starlink và tính ổn định của các hợp đồng tính toán AI với các đối tác như Anthropic.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.