Báo cáo Tuần Wall Street của TradingKey: Bảng lương Phi nông nghiệp Tháng 5 tăng mạnh 172,000, vượt xa kỳ vọng; Chứng khoán Mỹ chốt tuần giảm điểm, các cổ phiếu công nghệ định giá cao lao dốc

Podcast AI

Khu vực sản xuất Mỹ mở rộng tháng thứ năm liên tiếp trong tháng 5, với PMI Sản xuất ISM đạt mức cao nhất kể từ tháng 5/2022. Tuy nhiên, áp lực giá cả duy trì ở mức cao do chi phí năng lượng và nguyên vật liệu tăng. Số lượng việc làm phi nông nghiệp tăng 172.000, vượt dự báo. Tỷ lệ thất nghiệp ổn định ở mức 4,3%. Thu nhập bình quân mỗi giờ tăng 0,3% so với cùng kỳ. Các chỉ số chính như S&P 500, Dow Jones, Nasdaq Composite và Russell 2000 đều giảm trong tuần. Diễn biến địa chính trị, đặc biệt là xung đột Iran, làm giá dầu sụt giảm. Chỉ số VIX ở mức 21,51, cho thấy sự bất ổn. Dữ liệu lạm phát sắp tới và chính sách của Fed sẽ chi phối thị trường.

Tổng kết và Phân tích thị trường tuần qua

Bối cảnh kinh tế vĩ mô:

Khu vực sản xuất của Mỹ đã mở rộng tháng thứ năm liên tiếp trong tháng 5, với chỉ số PMI Sản xuất ISM tăng lên 54,0 từ mức 52,7 trong tháng 4, đánh dấu mức cao nhất kể từ tháng 5/2022. Các đơn đặt hàng mới tăng lên 56,8 từ mức 54,1, trong khi áp lực giá cả vẫn duy trì ở mức cao với chỉ số giá đạt 82,1, giảm nhẹ so với mức 84,6, do chi phí năng lượng và nguyên vật liệu tăng cao liên quan đến cuộc xung đột Iran và sự gián đoạn nguồn cung. Vào ngày 5/6, Cục Thống kê Lao động Mỹ báo cáo rằng tổng số việc làm phi nông nghiệp đã tăng thêm 172.000 trong tháng 5 và tỷ lệ thất nghiệp không đổi ở mức 4,3%. Mức tăng trưởng việc làm đạt mức đáng kể trong các lĩnh vực giải trí và khách sạn, chính quyền địa phương và chăm sóc sức khỏe, trong khi việc làm trong các hoạt động tài chính sụt giảm. Thu nhập bình quân mỗi giờ tăng 0,3% trong tháng 5, nâng mức tăng so với cùng kỳ năm ngoái lên 3,4%. Thống đốc Cục Dự trữ Liên bang Michael S. Barr đã cảnh báo trong một bài phát biểu vào tháng 6/2026 rằng việc nới lỏng quy định ngân hàng gần đây giữa bối cảnh bùng nổ tài chính có thể làm suy yếu khả năng chống chịu của hệ thống trước các cuộc khủng hoảng trong tương lai.

Tổng quan hiệu suất thị trường:

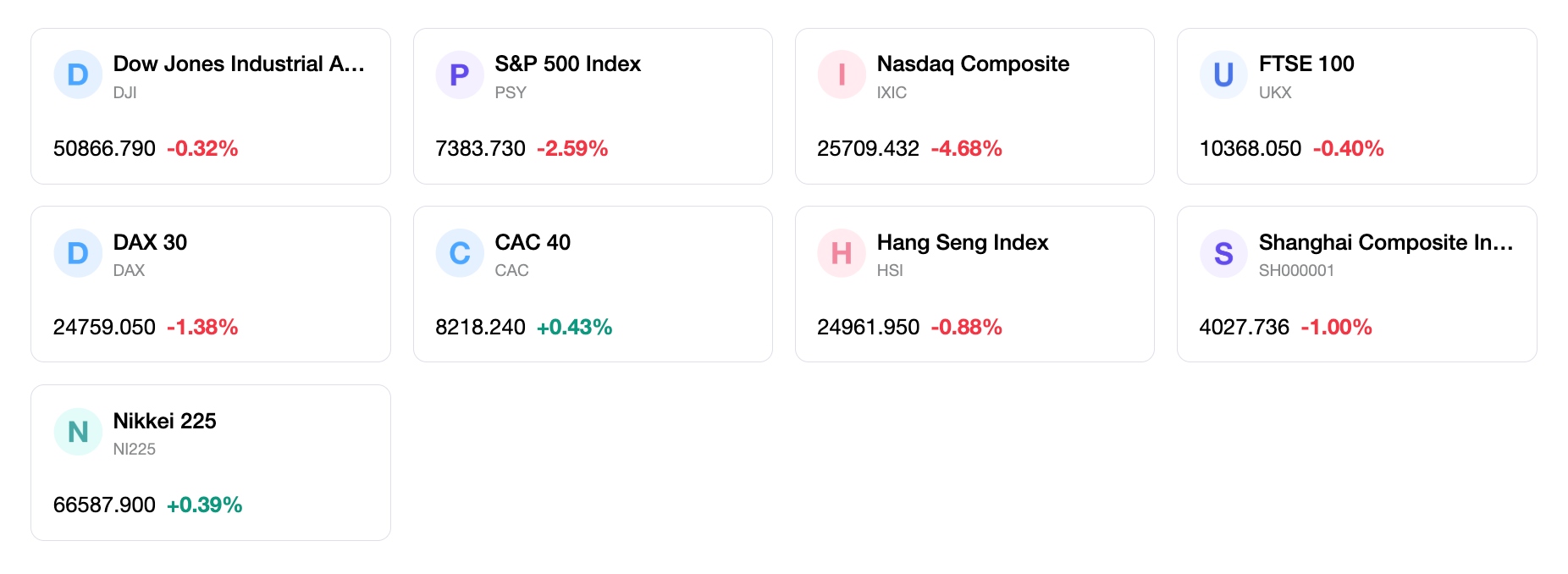

Chỉ số S&P 500 đóng cửa ở mức 7383,74, giảm 2,59% trong tuần; chỉ số Dow Jones Industrial Average đóng cửa ở mức 50866,78, giảm 0,32% trong tuần; chỉ số Nasdaq Composite đóng cửa ở mức 25709,432, giảm 4,68% trong tuần; và chỉ số Russell 2000 đóng cửa ở mức 2833,502, giảm 2,94% trong tuần.

Phân tích các sự kiện chính:

Việc công bố báo cáo việc làm tháng 5 vào ngày 5/6 cho thấy số lượng việc làm phi nông nghiệp tăng mạnh hơn dự kiến, tăng thêm 172.000 việc làm, vượt xa mức dự báo chung là 85.000. Tỷ lệ thất nghiệp duy trì ổn định ở mức 4,3%, đúng như kỳ vọng. Dữ liệu PMI Sản xuất ISM được công bố vào ngày 1/6 cho thấy sự mở rộng liên tục của khu vực sản xuất trong tháng 5, mặc dù áp lực giá cả vẫn dai dẳng. Cựu Chủ tịch Fed Jerome Powell, trong bài phát biểu ngày 1/6, đã nhấn mạnh tầm quan trọng của tính độc lập của Fed trước các áp lực chính trị. Một số công ty công nghệ và bán lẻ quan trọng đã báo cáo kết quả kinh doanh trong tuần, với một số công ty công nghệ vốn hóa trung bình có kết quả vượt mong đợi. Các diễn biến địa chính trị bao gồm những đồn đoán và báo cáo tiếp tục về các thỏa thuận hòa bình tiềm năng và việc gia hạn ngừng bắn giữa Mỹ và Iran, điều này đã góp phần làm giá dầu sụt giảm.

Dòng vốn và Tâm lý thị trường:

Chỉ số VIX (chỉ số đo lường trạng thái biến động) được ghi nhận ở mức 21,51 tính đến ngày 5/6, cao hơn 16,0% so với mức trung bình dài hạn, cho thấy sự bất ổn tiềm ẩn của thị trường. Các nhà phân tích chỉ ra rằng độ rộng của thị trường ở mức thấp, với chỉ một vài lĩnh vực dẫn dắt hiệu suất chung của thị trường.

Đánh giá tổng thể:

Báo cáo việc làm khả quan đã khẳng định thêm khả năng phục hồi của thị trường lao động Mỹ, nhưng cũng cho thấy khả năng cắt giảm lãi suất trong ngắn hạn đã giảm đi. Những lo ngại về sự tập trung dẫn dắt thị trường và áp lực lạm phát dai dẳng, như đã được nêu bật bởi dữ liệu ISM, cho thấy một triển vọng thận trọng nhưng mang tính xây dựng.

Các yếu tố dẫn dắt thị trường then chốt và Triển vọng đầu tư tuần tới

Các sự kiện sắp tới:

Tuần tới sẽ có các đợt công bố dữ liệu kinh tế quan trọng, bao gồm Chỉ số Giá tiêu dùng (CPI) tháng 5 của Mỹ vào ngày 10/6, một chỉ báo quan trọng cho xu hướng lạm phát. Chỉ số Giá sản xuất (PPI) tháng 5 cũng dự kiến được công bố vào ngày 11/6. Ngoài ra, Ngân hàng Trung ương Canada và Ngân hàng Trung ương Châu Âu sẽ công bố các quyết định về lãi suất.

Dự báo logic thị trường:

Diễn biến kỳ vọng của các điều kiện vĩ mô và các yếu tố nền tảng vi mô: Thị trường có khả năng sẽ xem xét kỹ lưỡng dữ liệu lạm phát sắp tới để tìm dấu hiệu hạ nhiệt, điều này có thể ảnh hưởng đến kỳ vọng chính sách của Cục Dự trữ Liên bang (Fed). Sức mạnh duy trì của dữ liệu thị trường lao động có thể củng cố thêm lập trường phụ thuộc vào dữ liệu của Fed, cho thấy không có sự cấp thiết ngay lập tức đối với việc cắt giảm lãi suất. Mùa báo cáo kết quả kinh doanh của các doanh nghiệp phần lớn đã kết thúc, do đó dữ liệu vĩ mô có thể sẽ chi phối tâm lý thị trường.

Khuyến nghị chiến lược và phân bổ:

Hướng dẫn về khẩu vị rủi ro, quan điểm ngành và các ý tưởng cổ phiếu tiêu biểu: Trước sức mạnh không ngừng của lĩnh vực công nghệ và các chủ đề liên quan đến AI, việc duy trì tỷ trọng đối với các cổ phiếu tăng trưởng chất lượng vẫn là một khuyến nghị then chốt. Nhà đầu tư nên cân nhắc các cơ hội có chọn lọc ở những lĩnh vực đang cho thấy sức mạnh mở rộng, nhưng cũng cần lưu ý đến sự dẫn dắt thị trường đang tập trung ở phạm vi hẹp. Một cách tiếp cận thận trọng là cần thiết do khả năng biến động xung quanh các dữ liệu lạm phát.

Cảnh báo rủi ro:

Các rủi ro chính đáng chú ý bao gồm sự dai dẳng của lạm phát ở mức cao, điều này có thể dẫn đến lập trường diều hâu hơn từ Cục Dự trữ Liên bang so với những gì thị trường đang phản ánh vào giá hiện nay. Các diễn biến địa chính trị, đặc biệt là liên quan đến Trung Đông, tiếp tục gây rủi ro cho giá năng lượng và sự ổn định chung của thị trường. Tính chất tập trung của đà tăng thị trường gần đây cũng đặt ra một rủi ro, vì sự đảo chiều ở các lĩnh vực dẫn đầu có thể tác động đến hiệu suất chung của chỉ số.

Thị trường Tuần

Hiệu suất chỉ số trong 5 ngày

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.