Ngành Bán dẫn Tiếp tục Tăng, Nhà đầu tư Cá nhân nên Mua Intel hay AMD?

Podcast AI

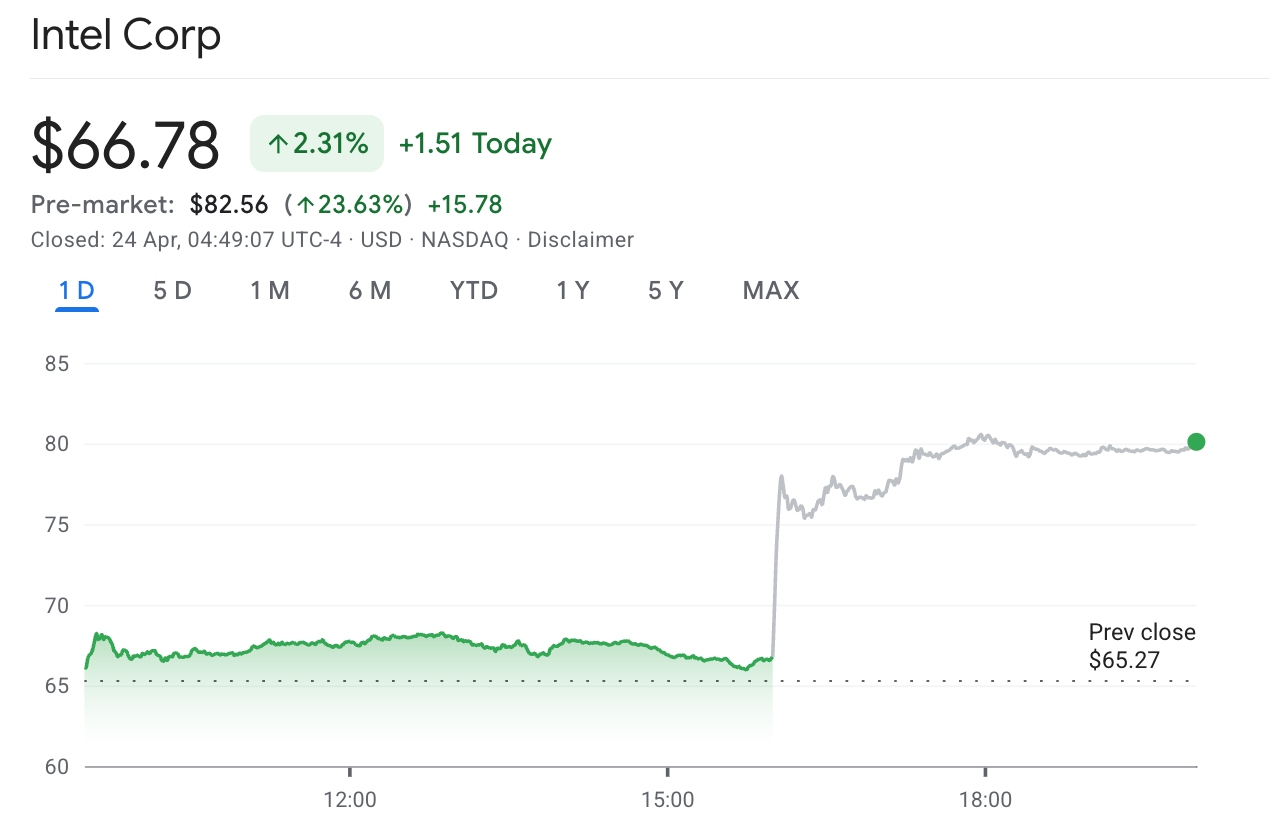

Intel báo cáo doanh thu quý I tăng 7% lên 13,6 tỷ USD và EPS 0,29 USD, vượt kỳ vọng. Hãng dự báo doanh thu quý II từ 13,8-14,8 tỷ USD, EPS 0,20 USD, cũng cao hơn dự báo. Giá cổ phiếu Intel tăng 20% sau tin tức. Mảng AI đóng góp 60% doanh thu, với khách hàng lớn như Tesla và Google. Tuy nhiên, định giá Intel còn thấp so với giá cổ phiếu hiện tại, nhiều nhà phân tích giữ khuyến nghị "Nắm giữ". AMD tiếp tục tăng trưởng nhờ chiếm thị phần CPU máy chủ và hợp tác với Meta. AMD được xem là lựa chọn ổn định hơn cho nhà đầu tư dài hạn.

TradingKey - Vào ngày 23/4 theo giờ Miền Đông, Intel (INTC) đã báo cáo kết quả kinh doanh quý mới nhất, cho thấy doanh thu tăng 7% lên 13,6 tỷ USD và thu nhập trên mỗi cổ phiếu (EPS) đạt 0,29 USD, vượt kỳ vọng. Các nhà phân tích trung bình đã dự báo doanh thu ở mức 12,4 tỷ USD và EPS là 0,01 USD.

Đồng thời, Intel dự báo doanh thu quý II sẽ dao động trong khoảng từ 13,8 tỷ USD đến 14,8 tỷ USD, vượt xa mức 13,0 tỷ USD mà các nhà phân tích mong đợi trước đó. EPS dự kiến đạt 0,20 USD, cao hơn mức dự báo 0,09 USD trước đó.

Dưới tác động của tin tức này, giá cổ phiếu của Intel đã tăng vọt 20% trong phiên giao dịch sau giờ làm việc, vượt mốc 80 USD và đạt mức cao nhất kể từ khi bong bóng dot-com tan vỡ. Trong khi đó, kết quả kinh doanh khả quan của Intel đã thúc đẩy toàn bộ nhóm cổ phiếu công nghệ bán dẫn, AMD cũng tăng 7,65% đồng thuận trong phiên sau giờ làm việc,

Đáng chú ý, AMD đã tăng hơn 40% trong năm 2026. Khi làn sóng năng lượng tính toán AI chuyển dịch từ 'huấn luyện' (training) sang 'suy luận' (inference), cả hai gã khổng lồ ngành chip đều đã đạt đến những cột mốc rực rỡ của riêng mình.

Đối với các nhà đầu tư cá nhân, liệu họ nên đặt cược vào một AMD đang bay cao, hay chọn vị thế tại một Intel vừa chứng minh được khả năng phục hồi của mình?

Triển vọng lợi nhuận tích cực không ngăn được Phố Wall rời bỏ thị trường

Intel đã tuyên bố rõ ràng rằng mảng kinh doanh liên quan đến AI hiện chiếm 60% tổng doanh thu của tập đoàn, và các khách hàng đang thu mua bộ vi xử lý Intel Xeon với số lượng lớn cho các tác vụ suy luận bên cạnh GPU. Khoảng trống nguồn cung lên tới "hàng tỷ USD" đã tạo ra một vùng đệm cho sự ổn định của các báo cáo kết quả kinh doanh sắp tới. Cùng với dự báo quý 2 vượt xa kỳ vọng của thị trường, điều này nhấn mạnh sự tự tin mạnh mẽ của ban lãnh đạo vào nhu cầu trong tương lai.

Hơn nữa, hai khách hàng lớn— Tesla (TSLA) đã công bố việc áp dụng quy trình 14A của Intel để sản xuất chip AI, trong khi Google (GOOGL) đã ký kết một thỏa thuận dài hạn để triển khai các bộ vi xử lý Xeon và hợp tác phát triển các loại chip tùy chỉnh. Những sự tín nhiệm này mang lại sự hỗ trợ đáng kể cho triển vọng dài hạn của mảng kinh doanh đúc chip (foundry) của Intel.

Tuy nhiên, nếu chỉ xét riêng về định giá, mức định giá hiện tại của Intel rõ ràng là khó có thể hỗ trợ cho giá cổ phiếu hiện tại.

Tính đến thời điểm công bố kết quả kinh doanh ngày 23/4, trong số 34 nhà phân tích tại Wall Street theo dõi Intel, có 24 người đưa ra xếp hạng "Nắm giữ", với mức giá mục tiêu trung bình chỉ là 55,33 USD. Hầu hết các tổ chức tại Wall Street vẫn giữ thái độ bi quan về Intel, coi đây là một mục tiêu thiếu tính hiệu quả về chi phí.

Trong khi Jefferies nâng giá mục tiêu lên 80 USD sau khi có kết quả kinh doanh, JPMorgan nâng mục tiêu lên 45 USD, và Jefferies Group duy trì xếp hạng "Nắm giữ" đồng thời nâng giá mục tiêu, còn Mizuho Securities hạ xếp hạng nhưng lại nâng mục tiêu lên 71 USD, thì gần như tất cả mức giá mục tiêu của các định chế tài chính vẫn thấp hơn giá đóng cửa ngoài giờ của cổ phiếu vào ngày hôm đó.

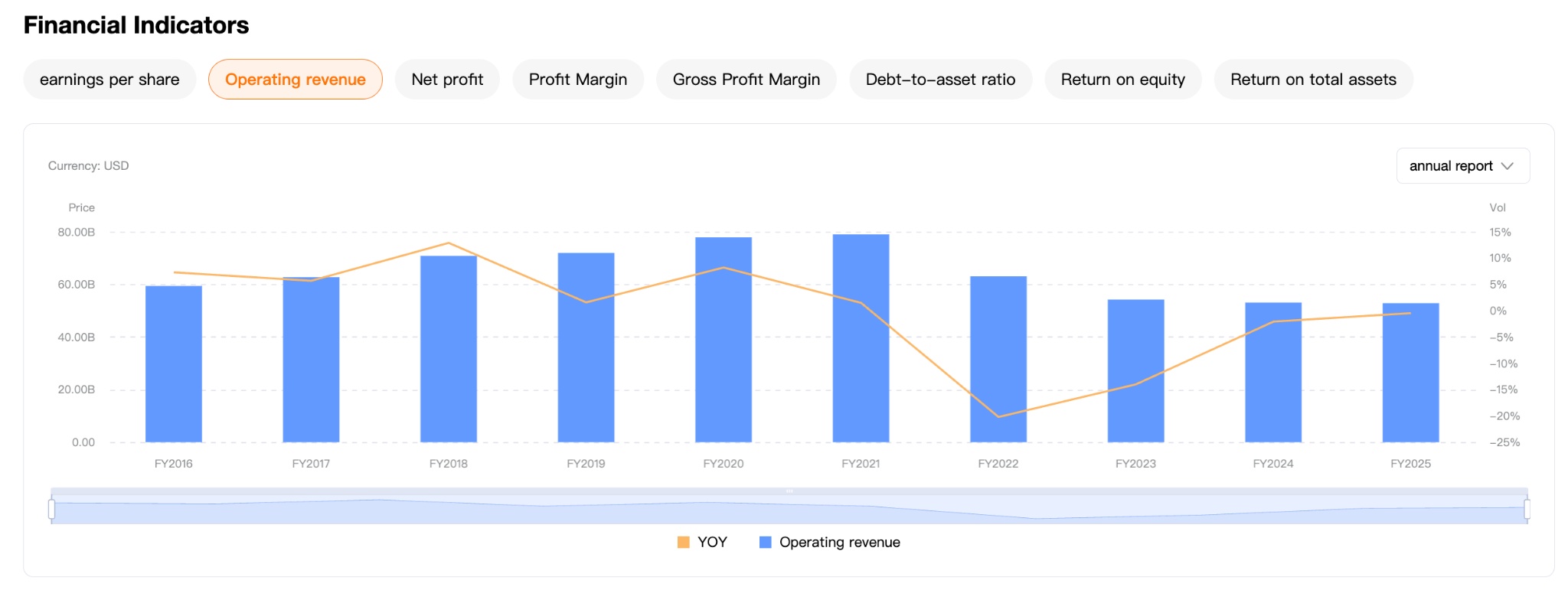

Đáng chú ý là mặc dù Intel có báo cáo kết quả kinh doanh ấn tượng, doanh thu dự kiến cho cả năm 2025 của tập đoàn vẫn thấp hơn 32% so với mức đỉnh vào năm 2021.

Triển vọng tăng trưởng của hai bên có sự khác biệt.

Chiến lược đặt cược của cả hai công ty vào "suy luận AI" đều có hướng đi tương đồng, nhưng cấu trúc câu chuyện của họ lại có những khác biệt rõ rệt.

Chiến lược xoay chuyển tình thế của Intel dựa trên việc định giá lại giá trị của CPU nhờ cấu trúc AI agent. Trong cuộc họp báo cáo kết quả kinh doanh, CEO Lip-Bu Tan đã khẳng định trực tiếp rằng "CPU một lần nữa đang trở thành nền tảng không thể thiếu của kỷ nguyên AI". Nguyên nhân cốt lõi là khi các mô hình AI lớn chuyển sang giai đoạn triển khai suy luận và agent, tỷ lệ giữa CPU và GPU đang dịch chuyển từ 1:8 sang 1:4, thúc đẩy nhu cầu chưa từng có đối với CPU trong các máy chủ thông dụng.

Tesla sẽ sử dụng tiến trình 14A của Intel để sản xuất chip AI, và Google đã ký kết thỏa thuận cung ứng dài hạn nhằm đảm bảo vị thế thị trường của bộ vi xử lý Intel Xeon trong lĩnh vực suy luận AI trên đám mây—hai sự bảo chứng từ các doanh nghiệp hàng đầu trong ngành này cung cấp sự hỗ trợ vững chắc cho triển vọng tăng trưởng của Intel.

Trong khi đó, "hào phòng thủ" của AMD được xây dựng dựa trên thị phần không ngừng tăng cao. Theo dữ liệu từ Mercury Research, thị phần doanh thu CPU máy chủ của AMD đã đạt 41,3% trong quý 4 năm 2025, và sự gia tăng thị phần này đã trực tiếp lấn át thị trường của Intel.

Ngoài ra, AMD đã ký kết một thỏa thuận trung tâm dữ liệu công suất 6GW với Meta—mối quan hệ hợp tác dài hạn này bao gồm việc Meta phát hành chứng quyền cho tối đa 160 triệu cổ phiếu cho AMD, qua đó gắn kết sâu sắc lợi ích của người mua cơ sở hạ tầng AI lớn nhất thế giới với AMD.

AMD thắng thế nhờ sự ổn định, Intel giống như một canh bạc

Hồ sơ rủi ro - lợi nhuận của AMD dễ dự báo hơn; mảng kinh doanh CPU cho máy chủ của hãng tiếp tục chiếm lĩnh thị phần, và chu kỳ sản phẩm chip AI đang thúc đẩy triển vọng dài hạn với khả năng tăng trưởng rõ rệt.

Ngược lại, khả năng duy trì đà tăng trưởng của Intel phụ thuộc vào hai biến số: liệu nhu cầu PC có tiếp tục duy trì mạnh mẽ hay không và liệu tiến trình 14A, hiệu suất 18A cùng các đơn đặt hàng từ khách hàng bên ngoài có tiếp tục được hiện thực hóa hay không.

Đối với các nhà đầu tư cá nhân đang tìm kiếm một danh mục phân bổ ổn định hơn, mức định giá cao của AMD được củng cố bởi sự mở rộng thị phần rõ rệt và các đơn đặt hàng khổng lồ từ Meta và OpenAI, giúp cổ phiếu này phù hợp hơn như một lựa chọn cốt lõi để nắm giữ dài hạn.

Nếu nhà đầu tư tin tưởng vững chắc vào triển vọng dài hạn của việc "suy luận AI định hình lại quyền năng định giá CPU" và kết quả kinh doanh các quý tiếp theo của Intel tiếp tục xác nhận môi trường hạn chế về nguồn cung, thì về mặt lý thuyết vẫn còn dư địa để định giá lại cổ phiếu này.

Tuy nhiên, ở thời điểm hiện tại, giá cổ phiếu của Intel đã phản ánh quá mức các đỉnh tăng trưởng trong những quý tới; quan điểm chung của các tổ chức vẫn là "chờ đợi và quan sát", và đối với các nhà đầu tư cá nhân, việc tham gia vào lựa chọn có hệ số beta cao này đòi hỏi sự đánh giá thận trọng hơn.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.