Strategy bán coin để sinh tồn. CEO nói điều này nhằm nắm giữ Bitcoin tốt hơn?

Podcast AI

MicroStrategy báo cáo lỗ ròng 12,54 tỷ USD trong quý 1, chủ yếu do khoản lỗ chưa thực hiện từ Bitcoin. Lãnh đạo công ty cho biết sẽ cân nhắc bán một phần Bitcoin để trả cổ tức, đánh dấu sự thay đổi chiến lược từ tích lũy sang tăng trưởng Bitcoin trên mỗi cổ phiếu. Việc này nhằm đối phó với áp lực trả nợ từ cổ phiếu ưu đãi vĩnh viễn STRC và duy trì hoạt động khi giá Bitcoin biến động. Công ty sẽ bán Bitcoin nếu có lợi, thay vì ưu tiên tăng lượng nắm giữ. Một chỉ số định lượng cốt lõi là mNAV ở mức 1,22x sẽ quyết định việc phát hành thêm cổ phiếu hay bán Bitcoin.

TradingKey - MicroStrategy, công ty nắm giữ Bitcoin lớn nhất thế giới, gần đây đã công bố báo cáo kết quả kinh doanh quý 1, cho thấy khoản lỗ ròng khổng lồ lên tới 12,54 tỷ USD và lỗ pha loãng trên mỗi cổ phiếu là 38,25 USD, vượt xa mức kỳ vọng 18,98 USD của thị trường.

Khoản lỗ này gần như hoàn toàn do khoản lỗ chưa thực hiện trị giá 14,46 tỷ USD từ Bitcoin; trong quý 1, giá Bitcoin đã lao dốc từ khoảng 87.000 USD xuống vùng 65.000 USD, khiến các khoản lỗ trên giấy giáng một đòn nặng nề vào báo cáo kết quả hoạt động kinh doanh.

Trong khi đó, Chủ tịch Điều hành Michael Saylor đã ra tín hiệu về sự thay đổi lập trường trong cuộc họp công bố kết quả kinh doanh, cho biết công ty có khả năng sẽ bán một phần nhỏ Bitcoin để trả cổ tức. Sau thông báo, cổ phiếu MSTR đã giảm hơn 4% trong phiên giao dịch ngoài giờ, trong khi Bitcoin có thời điểm giảm xuống dưới 81.000 USD trước khi nhanh chóng phục hồi. Trên Polymarket, xác suất MicroStrategy bán Bitcoin trong năm nay đã tăng lên 48%.

Áp lực trả nợ bắt buộc tăng mạnh.

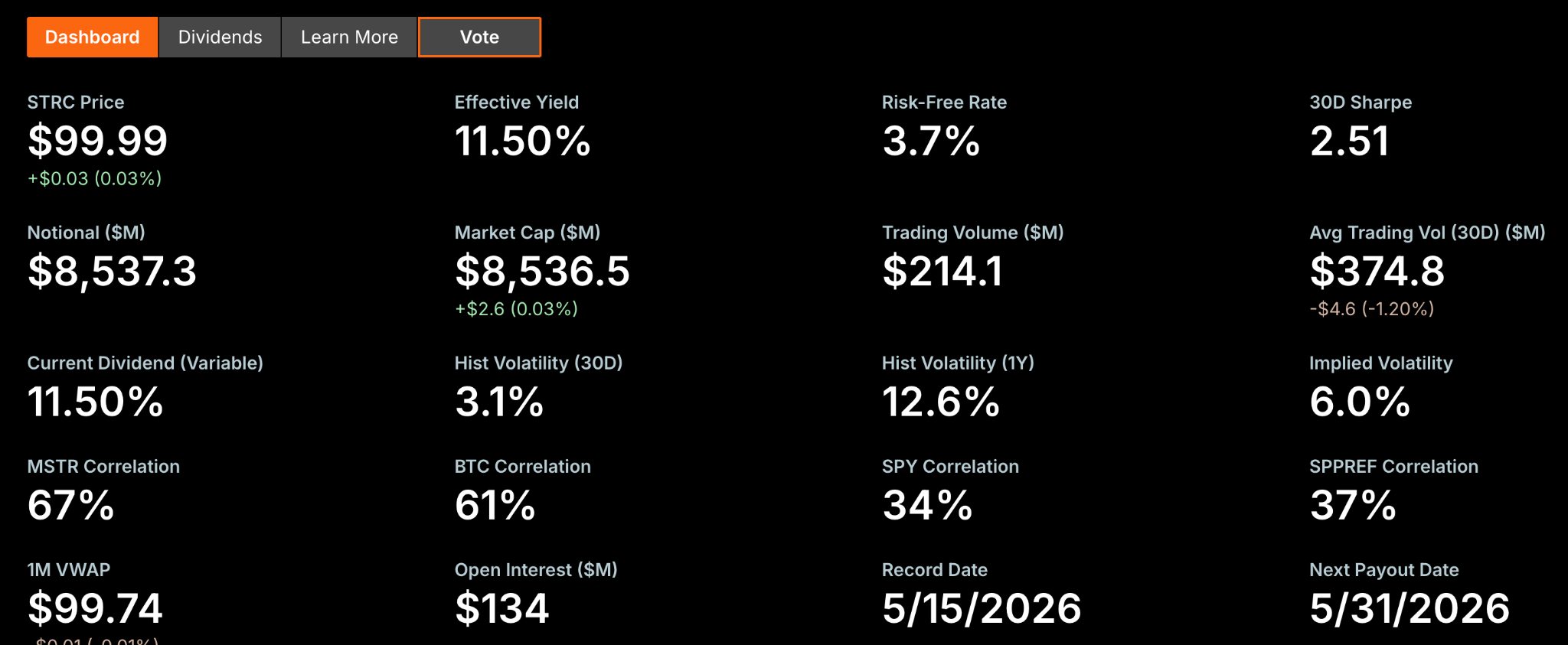

Bị ràng buộc bởi cổ phiếu ưu đãi vĩnh viễn lãi suất cao STRC với lợi suất hàng năm 11,5% và đã huy động được khoảng 8,5 tỷ USD kể từ khi ra mắt, công ty có nguồn gốc từ mảng phần mềm này đã gia nhập hàng ngũ những tổ chức phát hành cổ phiếu ưu đãi lớn nhất tại Hoa Kỳ.

[Thông tin về Cổ phiếu ưu đãi vĩnh viễn STRC, Nguồn: Strategy]

Tuy nhiên, nguồn vốn này đi kèm với một cơ chế hoàn trả rõ ràng: Strategy phải trả cho các cổ đông ưu đãi khoảng 1,5 tỷ USD cổ tức mỗi năm.

Ban lãnh đạo của Strategy ban đầu dự kiến liên tục huy động vốn bằng cách phát hành cổ phiếu phổ thông hoặc STRC để mua Bitcoin, dựa vào sự tăng giá của Bitcoin để duy trì khả năng thanh toán. Phương pháp này vẫn bền vững chừng nào giá cổ phiếu MSTR còn giao dịch ở mức cao hơn so với Giá trị tài sản ròng (NAV) Bitcoin của nó. Tuy nhiên, đợt sụt giảm mạnh của giá Bitcoin vào năm 2026 đã thách thức logic này, và cổ phiếu MSTR cũng lao dốc trong cùng giai đoạn đó. Tại thời điểm đó, Strategy đã phải viện đến chiến thuật tuyệt vọng "cắt bỏ chân tay để sinh tồn" bằng cách bán Bitcoin, giúp xoa dịu áp lực dòng tiền khổng lồ trong ngắn hạn.

Trong cuộc họp trực tuyến, ông Saylor tiết lộ rằng các khoản chi trả cổ tức hàng năm hiện tại yêu cầu phải bán khoảng 18.500 đến 19.000 Bitcoin, chỉ chiếm khoảng 2,2% tổng số lượng nắm giữ khoảng 820.000 đồng của công ty.

Ông cũng ước tính rằng nếu Bitcoin đạt được mức tăng trưởng hàng năm chỉ 2,3%, nó có thể chi trả vĩnh viễn các khoản cổ tức mà không cần phát hành thêm vốn cổ phần. Tuy nhiên, trong một chu kỳ thị trường gấu, nếu BTC giảm trở lại mức giá vốn bình quân của công ty là 75.537 USD, tỷ lệ này sẽ tăng lên gấp nhiều lần và tác động thực tế có thể vượt quá ngưỡng kiểm soát.

Tích lũy Bitcoin không còn là ưu tiên hàng đầu khi chiến lược thay đổi

CEO Phong Lê đã khẳng định rõ ràng trong cuộc họp trực tuyến: "Khi việc bán Bitcoin có lợi cho công ty, chúng tôi sẽ bán. Chúng tôi sẽ không ngồi yên và nói rằng mình sẽ không bao giờ bán Bitcoin." Ông cũng lưu ý rằng mục tiêu của công ty đã chuyển dịch từ tăng trưởng tổng lượng Bitcoin nắm giữ sang tăng trưởng lượng Bitcoin trên mỗi cổ phiếu.

Việc pha loãng cổ phiếu là một khoản nợ ẩn đã bị đánh giá thấp đáng kể trong vài năm qua. Số lượng cổ phiếu phổ thông loại A của MicroStrategy đã tăng vọt từ 76 triệu vào cuối năm 2020 lên hơn 330 triệu, tương ứng mức tăng 313%. Việc phát hành thêm cổ phiếu để huy động vốn mua Bitcoin về cơ bản là một sự đánh đổi tương đương giữa việc pha loãng vốn chủ sở hữu để đổi lấy lượng Bitcoin gia tăng.

Hiện tại, vị CEO mới đã chuyển đổi mục tiêu chiến lược của công ty từ tổng lượng nắm giữ sang lượng nắm giữ trên mỗi cổ phiếu, thực hiện một sự điều chỉnh cấu trúc từ số lượng sang chất lượng. Khi mức thặng dư (premium) giảm xuống dưới một ngưỡng quan trọng, việc bán một lượng nhỏ Bitcoin để chi trả cổ tức hoặc thậm chí mua lại cổ phiếu có thể thực sự là một cách hiệu quả hơn để gia tăng giá trị Bitcoin trên mỗi cổ phiếu.

Ông Saylor cũng đưa ra một lời giải thích sinh động trong cuộc họp trực tuyến: Chúng tôi sẽ bán một phần Bitcoin để trả cổ tức chỉ nhằm mục đích kích thích thị trường và phát tín hiệu về sự thành công của mình.

Ngưỡng quan trọng 1,22 lần mNAV

Trong cuộc họp báo cáo kết quả kinh doanh, ban lãnh đạo cũng đã giới thiệu một chỉ số định lượng cốt lõi: mNAV ở mức 1,22x. mNAV đo lường tỷ lệ giữa vốn hóa thị trường của công ty và giá trị của lượng Bitcoin mà công ty đang nắm giữ.

Khi mức thặng dư vượt quá 1,22x, công ty sẽ tiếp tục phát hành cổ phiếu và huy động vốn để mua Bitcoin. Nếu mức thặng dư giảm xuống dưới 1,22x, việc phát hành thêm cổ phiếu sẽ không còn mang lại giá trị gia tăng; thay vào đó, ban lãnh đạo sẽ chuyển sang bán BTC để dùng số tiền thu được cho việc trả nợ hoặc mua lại cổ phiếu.

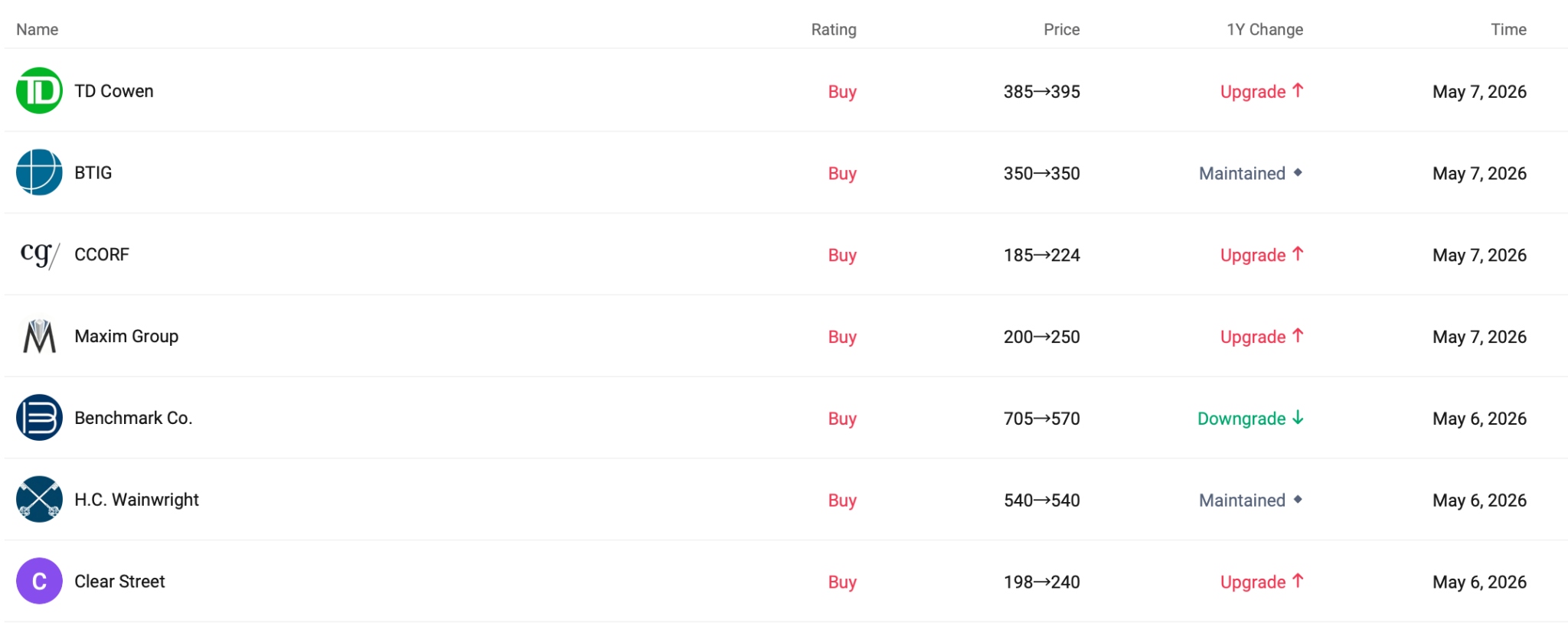

Nhìn vào các mục tiêu giá trên Phố Wall, TD Cowen đã đặt mức mục tiêu là 395 USD, trong khi Citi duy trì xếp hạng Mua ở mức 260 USD. CCORF đã nâng giá mục tiêu lên 224 USD. Khoảng giá mục tiêu cực rộng này phản ánh sự phân hóa đáng kể của thị trường về logic định giá theo mô hình mới của MicroStrategy.

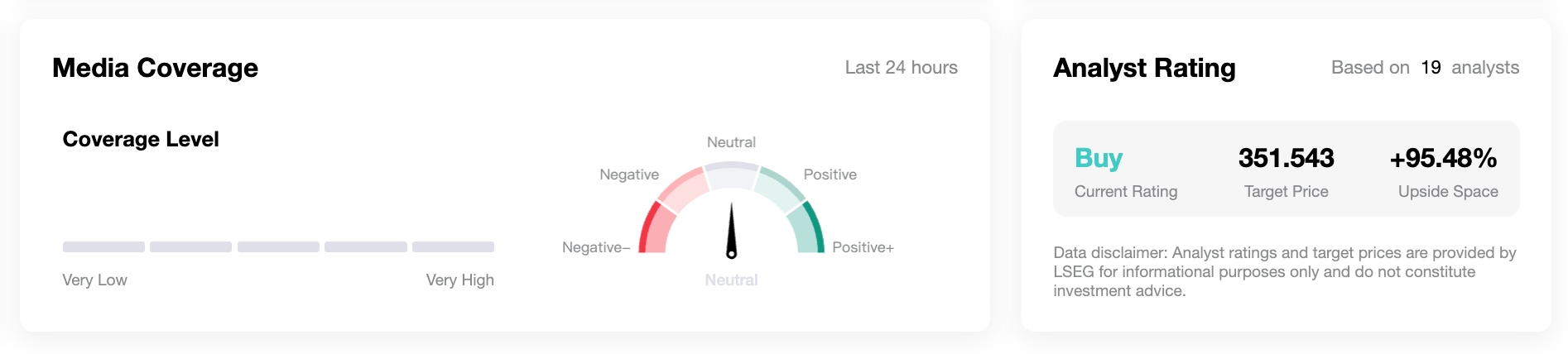

Theo dữ liệu từ TradingKey, giá mục tiêu trung bình là khoảng 351 USD, tương ứng với tiềm năng tăng giá hơn 95% so với giá cổ phiếu hiện tại. Tuy nhiên, cần lưu ý rằng mức độ tăng trưởng này vẫn phụ thuộc vào quỹ đạo tương lai của Bitcoin.

Tín hiệu do Saylor đưa ra thực chất là một sự điều chỉnh linh hoạt và chủ động đối với bảng cân đối kế toán đại chúng. STRC mang lại bể phát hành cổ phiếu ưu đãi lớn nhất thế giới và khả năng hấp thụ tương ứng từ các tổ chức, nhưng áp lực trả nợ cứng nhắc vẫn tồn tại. Khi chi phí huy động vốn bắt đầu xâm thực vào biên an toàn, việc thiết lập trước các van an toàn rủi ro mạnh mẽ là cách tốt hơn để đảm bảo tính liên tục của mô hình bánh đà này.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.