TradingKey สรุปภาวะตลาดวอลล์สตรีทรายสัปดาห์: การลดอัตราดอกเบี้ยฉุกเฉินของ Fed และคำตัดสินเรื่องภาษีศุลกากร จุดชนวนการหมุนเวียนกลุ่มอุตสาหกรรม ท่ามกลางภาวะตึงตัวทางเศรษฐกิจมหภาค

สรุปภาวะตลาดและบทวิเคราะห์สัปดาห์ที่ผ่านมา

TradingKey - ภาพรวมเศรษฐกิจมหภาคแสดงสัญญาณที่ผสมผสานกัน โดยตัวเลขประมาณการเบื้องต้นของ GDP ที่แท้จริงในไตรมาส 4/2025 ขยายตัว 1.4% ซึ่งต่ำกว่าที่คาดการณ์ไว้ ส่วนหนึ่งเป็นผลมาจากการปิดหน่วยงานรัฐบาลเป็นเวลา 43 วัน ขณะที่อัตราเงินเฟ้อยังคงเป็นประเด็นที่น่ากังวล โดยดัชนี Core PCE (ก่อนปัดเศษ) อยู่ที่ 0.355% เมื่อเทียบรายเดือน (หรือ 0.4% เมื่อปัดเศษ) ซึ่งเป็นการเพิ่มขึ้นรายเดือนครั้งใหญ่ที่สุดในรอบหนึ่งปี นอกจากนี้ ราคาผู้ผลิตก็ปรับตัวสูงขึ้นเช่นกัน อย่างไรก็ตาม อัตราเงินเฟ้อ CPI เดือนมกราคม 2026 ลดลงสู่ระดับ 2.4% เมื่อเทียบรายปี และอัตราเงินเฟ้อพื้นฐานชะลอตัวลงเหลือ 2.5% เมื่อเทียบรายปี ขณะที่ธนาคารกลางสหรัฐฯ (เฟด) ได้ดำเนินการปรับลดอัตราดอกเบี้ยฉุกเฉิน 0.50% ซึ่งเป็นการลดดอกเบี้ยนอกรอบการประชุมครั้งแรกนับตั้งแต่เดือนมีนาคม 2020 โดยอ้างถึง "ความตึงเครียดในตลาดการเงินเมื่อเร็วๆ นี้" และความจำเป็นในการรักษาเสถียรภาพภายหลังการล้มละลายของธนาคาร 3 แห่ง นอกจากนี้ ความตึงเครียดทางภูมิรัฐศาสตร์กับอิหร่านยังเพิ่มความไม่แน่นอนให้กับตลาด ขณะที่การที่ศาลฎีกาสั่งยกเลิกมาตรการภาษีศุลกากรของทำเนียบขาวได้สร้างความไม่แน่นอนในระยะแรก แต่ตลาดกลับขานรับข่าวจนพุ่งสูงขึ้น ซึ่งบดบังปัจจัยลบจากอัตราเงินเฟ้อที่ยังเหนียวแน่นและตัวเลข GDP ไตรมาส 4 ที่น่าผิดหวัง อย่างไรก็ตาม รัฐบาลส่งสัญญาณว่ากำลังพิจารณามาตรการภาษีทางเลือกอื่นๆ ทั้งนี้ ตัวเลขจ้างงานนอกภาคเกษตรเดือนมกราคม 2026 เพิ่มขึ้น 130,000 ตำแหน่ง โดยมีอัตราการว่างงานอยู่ที่ 4.3% ซึ่งการจ้างงานส่วนใหญ่กระจุกตัวในภาคการดูแลสุขภาพ ความช่วยเหลือทางสังคม และการก่อสร้าง ส่งผลให้เจ้าหน้าที่เฟดบางรายตั้งคำถามถึงความแข็งแกร่งของตลาดแรงงานในวงกว้าง

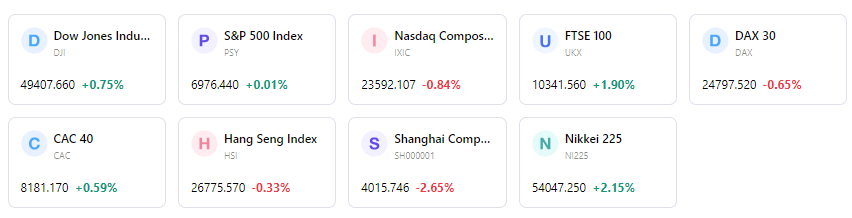

ผลการดำเนินงานของตลาดในสัปดาห์ที่ผ่านมามีความผันผวนแต่ปิดในแดนบวก โดยดัชนี S&P 500 ปรับตัวขึ้น 1.07%, ดัชนี Nasdaq Composite พุ่งขึ้น 1.51% และดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ขยับขึ้น 0.25% ทั้งนี้ เริ่มเห็นการหมุนเวียนกลุ่มอุตสาหกรรม (sector rotation) อย่างชัดเจน โดยหุ้นกลุ่มอุตสาหกรรม กลุ่มสินค้าอุปโภคบริโภคพื้นฐาน และกลุ่มพลังงานเป็นผู้นำตลาดปรับตัวสูงขึ้น ขณะที่กลุ่มเทคโนโลยี กลุ่มบริการด้านการสื่อสาร กลุ่มสินค้าฟุ่มเฟือย และกลุ่มการเงินทำผลงานได้ต่ำกว่าตลาด โดยหุ้นกลุ่มพลังงานพุ่งขึ้นกว่า 22% นับตั้งแต่ต้นปีจนถึงวันที่ 18 กุมภาพันธ์ และกลุ่มอุตสาหกรรมปรับตัวขึ้น 16.05% สำหรับเหตุการณ์สำคัญในรอบสัปดาห์ประกอบด้วยการกล่าวสุนทรพจน์ของนายวอลเลอร์ ผู้ว่าการเฟด เมื่อวันที่ 23 กุมภาพันธ์, คำวินิจฉัยของศาลฎีกาเกี่ยวกับภาษีศุลกากร และการรายงานผลประกอบการของหลายบริษัท เช่น Ovintiv และ Viatris นอกจากนี้ กระแสเงินทุนและความเชื่อมั่นยังได้รับผลกระทบจากการปรับลดอัตราดอกเบี้ยฉุกเฉินของเฟด โดยดัชนี VIX ปรับตัวสูงขึ้นซึ่งบ่งชี้ถึงความกังวลที่เพิ่มขึ้น และค่าเงินดอลลาร์ร่วงลงอย่างมีนัยสำคัญเมื่อเทียบกับยูโร ในภาพรวม ตลาดแสดงให้เห็นถึงความไม่สอดคล้องกันระหว่างผลการดำเนินงานที่แข็งแกร่งของตลาดหุ้น (โดยเฉพาะในบางกลุ่มอุตสาหกรรม) และความกังวลทางเศรษฐกิจพื้นฐาน ซึ่งถูกขยายผลโดยการดำเนินนโยบายการเงินที่เหนือความคาดหมายและปัญหาเงินเฟ้อที่ยืดเยื้อ

ปัจจัยขับเคลื่อนตลาดที่สำคัญและแนวโน้มการลงทุนในสัปดาห์หน้า

สำหรับเหตุการณ์สำคัญที่ต้องติดตามประกอบด้วยการเปิดเผยข้อมูลเศรษฐกิจจำนวนมาก เริ่มจากดัชนีภาคการผลิตจากสถาบันจัดการด้านอุปทาน (ISM) ในวันจันทร์ที่ 2 มี.ค. ตามด้วยตัวเลขการเปิดรับสมัครงานและอัตราการหมุนเวียนของแรงงาน (JOLTS) ในวันอังคารที่ 3 มี.ค. ขณะที่ในวันพุธที่ 4 มี.ค. จะมีการรายงานการจ้างงานภาคเอกชนจาก ADP ดัชนีภาคบริการจาก ISM และรายงานภาวะเศรษฐกิจ (Beige Book) ของธนาคารกลางสหรัฐ (เฟด) นอกจากนี้ ไฮไลท์สำคัญของสัปดาห์จะอยู่ที่การรายงานตัวเลขการจ้างงานนอกภาคเกษตร อัตราการว่างงาน และค่าจ้างเฉลี่ยต่อชั่วโมงในวันศุกร์ที่ 6 มี.ค. ส่วนฤดูกาลประกาศผลประกอบการยังคงดำเนินไปอย่างต่อเนื่อง โดย RadNet มีกำหนดรายงานผลประกอบการหลังปิดตลาดในวันจันทร์ที่ 2 มี.ค. และยังมีบริษัทอีกจำนวนมากซึ่งรวมถึงหุ้นในกลุ่ม 7 นางฟ้า (Magnificent Seven) เช่น Nvidia ที่มีกำหนดรายงานตลอดทั้งสัปดาห์ โดยเฉพาะอย่างยิ่งในวันพฤหัสบดีที่ 5 มี.ค.

การคาดการณ์แนวโน้มตลาดระบุว่า นักลงทุนจะยังคงให้ความสำคัญกับการเปิดเผยข้อมูลตลาดแรงงานและดัชนีชี้วัดเงินเฟ้อเพื่อประเมินทิศทางนโยบายการเงินของเฟด โดยเฉพาะอย่างยิ่งหลังจากมีการปรับลดอัตราดอกเบี้ยฉุกเฉินเมื่อไม่นานมานี้ ขณะเดียวกันคาดว่าการหมุนเวียนเงินลงทุนเข้าสู่ภาคส่วน "เศรษฐกิจจริง" (Real Economy) จะยังคงดำเนินต่อไป สำหรับกลยุทธ์การลงทุนแนะนำให้คงน้ำหนักการลงทุนมากกว่าตลาด (Overweight) ในกลุ่มอุตสาหกรรม กลุ่มสินค้าอุปโภคบริโภคพื้นฐาน และกลุ่มพลังงาน เนื่องจากมีผลการดำเนินงานที่โดดเด่นกว่าตลาด ทั้งนี้ ปัจจัยเสี่ยงที่ต้องเฝ้าระวัง ได้แก่ ความเป็นไปได้ที่จะเกิดภาวะขาดเสถียรภาพในตลาดการเงินอย่างต่อเนื่องภายหลังการดำเนินมาตรการฉุกเฉินของเฟด ผลกระทบที่ยังไม่แน่นอนจากการเปลี่ยนแปลงนโยบายการค้า และผลกระทบของการจ้างงานที่เติบโตอย่างกระจุกตัวซึ่งอาจส่งผลต่อความแข็งแกร่งของเศรษฐกิจในภาพรวม

ตลาดรายสัปดาห์

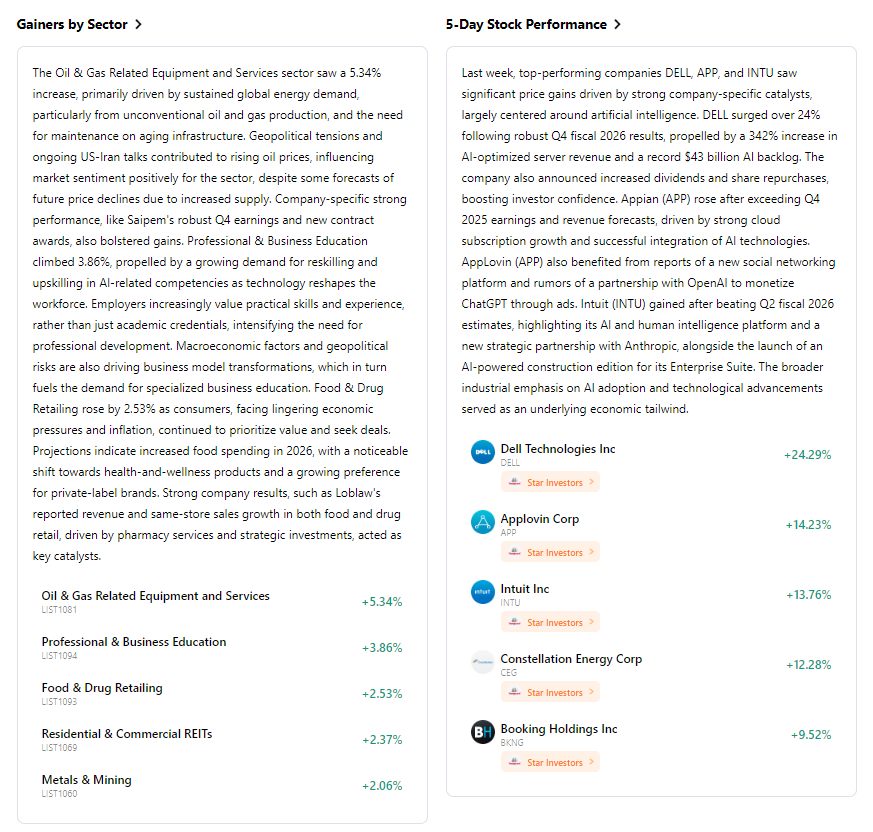

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ