น้ำตาล (SUGAR) เคลื่อนไหวแรงในวันที่ 17 ก.ค.: เป็นเพราะสต็อกสินค้า ดอลลาร์ หรือภูมิรัฐศาสตร์?

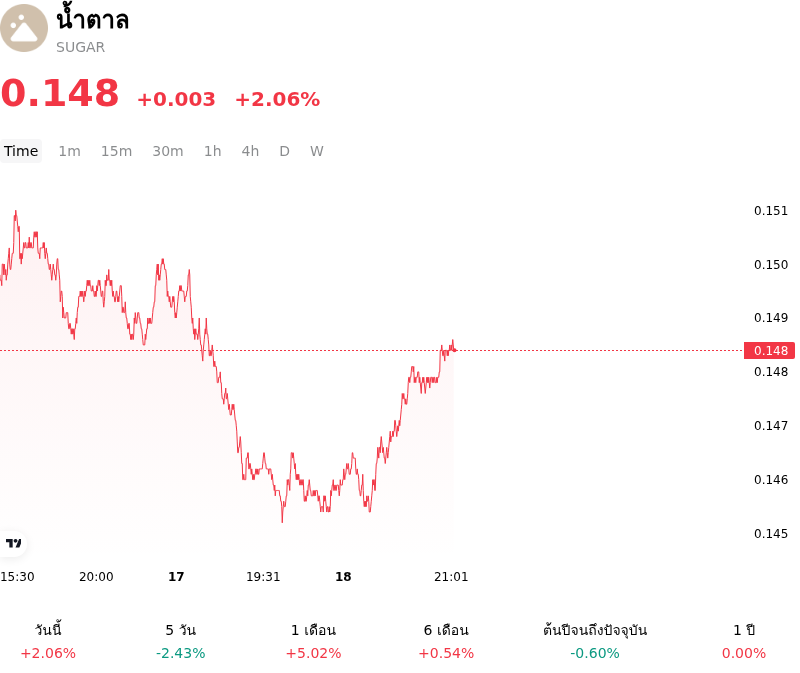

น้ำตาล (SUGAR) ปรับขึ้น 2.06% ณ วันที่ 17 ก.ค. เวลา 09:10(ET) อยู่ที่ $0.1485 โดยมีการเคลื่อนไหวในช่วง 7 วันที่ผ่านมา ปรับลง 0.67%

อะไรเป็นแรงผลักดันให้ราคาหุ้น น้ำตาล (SUGAR) ปรับตัว ขึ้น ในวันนี้?

แรงกดดันขาขึ้นต่อราคาน้ำตาลได้รับแรงผลักดันหลักจากข้อจำกัดด้านอุปทานในระยะสั้นที่เกิดขึ้นในภูมิภาคภาคกลาง-ใต้ของบราซิล ซึ่งเป็นศูนย์กลางการผลิตที่มีอิทธิพลมากที่สุดในโลก โดยปริมาณฝนที่ตกหนักผิดฤดูกาลในพื้นที่เพาะปลูกน้ำตาลหลักได้ส่งผลกระทบให้การเก็บเกี่ยวและการหีบอ้อยต้องหยุดชะงักลง ซึ่งนำไปสู่ความกังวลเกี่ยวกับภาวะอุปทานน้ำตาลจริงที่ตึงตัวขึ้นชั่วคราว ขณะเดียวกัน แม้ว่าปริมาณผลผลิตโดยรวมในฤดูกาลนี้จะยังคงอยู่ในระดับสูง แต่ความล่าช้าด้านโลจิสติกส์ในช่วงพีกของรอบการเก็บเกี่ยวนี้กำลังบีบให้ต้องมีการประเมินราคาภาระผูกพันในการส่งมอบระยะใกล้ใหม่ เนื่องจากโรงงานน้ำตาลต่าง ๆ ประสบปัญหาในการรักษาอัตราการผลิตให้เป็นไปตามเป้าหมายที่คาดไว้

นอกจากนี้ ปัจจัยที่ช่วยหนุนบรรยากาศเชิงบวกในตลาดเพิ่มเติมคือการแข็งค่าของสกุลเงินเรียลบราซิลเมื่อเทียบกับดอลลาร์สหรัฐเมื่อเร็ว ๆ นี้ เนื่องจากเงินเรียลที่แข็งค่าขึ้นจะลดแรงจูงใจของผู้ผลิตชาวบราซิลในการขายน้ำตาลในรูปสกุลเงินดอลลาร์ เนื่องจากผลตอบแทนในรูปสกุลเงินท้องถิ่นจะลดลง ซึ่งความเคลื่อนไหวของสกุลเงินนี้มักจะจำกัดปริมาณการส่งออกสู่ตลาดโลก และช่วยหนุนราคาน้ำตาลในตลาดต่างประเทศอย่างแข็งแกร่ง ขณะเดียวกัน กระแสเงินทุนสถาบันได้ตอบรับต่อการเปลี่ยนแปลงนี้ โดยกลุ่มกองทุนบริหารจัดการเงินทุน (managed money) ได้เพิ่มการถือครองสถานะซื้อ (long exposure) เนื่องจากสัดส่วนผลตอบแทนต่อความเสี่ยงเอื้อต่อแนวโน้มขาขึ้นท่ามกลางตลาดสปอตที่ตึงตัวขึ้น

แนวโน้มสต็อกน้ำตาลทั่วโลกยังได้รับผลกระทบจากมาตรการจำกัดการส่งออกที่ยืดเยื้อของอินเดียเช่นกัน โดยแม้ว่าสถานการณ์มรสุมจะปรับตัวดีขึ้น แต่ความมุ่งมั่นของรัฐบาลอินเดียต่อโครงการผสมเอทานอลภายในประเทศยังคงเป็นปัจจัยที่จำกัดปริมาณน้ำตาลที่จะส่งออกไปยังตลาดต่างประเทศอย่างต่อเนื่อง สภาพแวดล้อมทางนโยบายเช่นนี้ ประกอบกับสัญญาณการฟื้นตัวของอุปสงค์ในภาคการกลั่นน้ำตาลของเอเชีย ชี้ให้เห็นว่าดุลน้ำตาลโลกยังคงมีความเปราะบางมากกว่าที่คาดการณ์ไว้ก่อนหน้านี้ ยิ่งไปกว่านั้น โครงสร้างพื้นฐานด้านโลจิสติกส์ที่ทรุดโทรมและความแออัดของท่าเรือในอเมริกาใต้กำลังซ้ำเติมความยากลำบากในการเคลื่อนย้ายสต็อกน้ำตาลที่มีอยู่ ซึ่งส่งผลให้ค่าความเสี่ยง (risk premium) ในสัญญาซื้อขายล่วงหน้าเดือนส่งมอบใกล้ปรับตัวเพิ่มขึ้น

เมื่อมองไปข้างหน้า นักลงทุนยังคงให้ความสำคัญกับสัดส่วนการผลิตระหว่างน้ำตาลและเอทานอล (production parity) ในบราซิล โดยขณะที่ราคาพลังงานโลกยังคงยืนหยัดได้อย่างแข็งแกร่ง แรงจูงใจสำหรับโรงงานน้ำตาลในการป้อนอ้อยเข้าสู่การผลิตเอทานอลมากขึ้นจึงยังคงเป็นความเสี่ยงเชิงโครงสร้างต่ออุปทานน้ำตาลโลก ขณะเดียวกัน ผู้เล่นในตลาดกำลังจับตาดูรายงานอุตสาหกรรมที่กำลังจะเปิดเผยอย่างใกล้ชิด เพื่อยืนยันขอบเขตความเสียหายจากการหยุดชะงักด้านสภาพอากาศเมื่อเร็ว ๆ นี้ ซึ่งหากปริมาณการหีบอ้อยสะสมยังคงลดลงอย่างต่อเนื่อง ก็อาจนำไปสู่การประเมินการคาดการณ์ภาวะขาดดุลน้ำตาลทั่วโลกใหม่เป็นวงกว้างสำหรับช่วงเวลาที่เหลือของปีการตลาดนี้

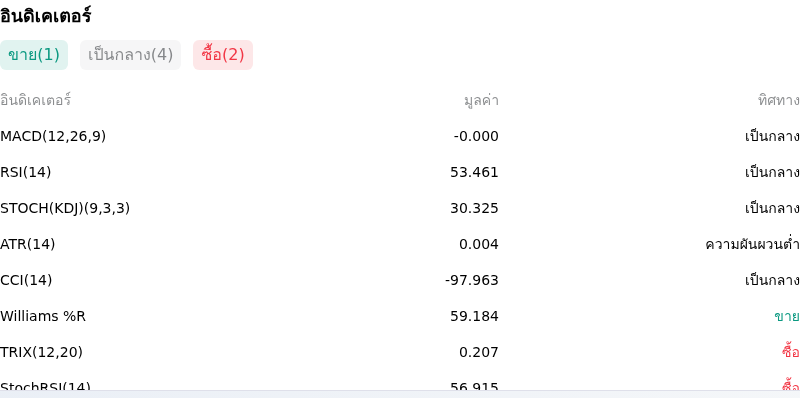

การวิเคราะห์ทางเทคนิคของ น้ำตาล (SUGAR)

ในเชิงเทคนิค น้ำตาล (SUGAR) มีค่า MACD (12,26,9) อยู่ที่ -0.000 ซึ่งบ่งชี้ถึงสัญญาณเป็นกลาง ขณะที่ค่า RSI ที่ 53.275 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 60.204 แสดงถึงสภาวะขาย โปรดติดตามอย่างใกล้ชิด

รายละเอียดเพิ่มเติมเกี่ยวกับ น้ำตาล (SUGAR)

เหตุการณ์และความเสี่ยงล่าสุด:

- การคาดการณ์เกี่ยวกับนโยบายการส่งออกของอินเดีย:ปริมาณน้ำฝนจากมรสุมที่ปรับตัวดีขึ้นในรัฐผู้ผลิตหลักอย่างรัฐมหาราษฏระและรัฐกรณาฏกะ ได้จุดกระแสความวิตกกังวลในตลาดว่า รัฐบาลอินเดียอาจทบทวนคำสั่งห้ามส่งออกน้ำตาลในปัจจุบันสำหรับฤดูกาล 2024/25 ซึ่งจะส่งผลให้มีปริมาณอุปทานไหลเข้าสู่ตลาดโลกเป็นจำนวนมาก และหักล้างกระแสคาดการณ์เรื่องภาวะอุปทานขาดแคลนในปัจจุบัน

- แรงกดดันด้านการขายจากปัจจัยสกุลเงิน:ความผันผวนและความอ่อนค่าอย่างต่อเนื่องของสกุลเงินเรียลบราซิลเมื่อเทียบกับดอลลาร์สหรัฐ ได้สร้างแรงจูงใจให้โรงงานน้ำตาลของบราซิลเพิ่มการป้องกันความเสี่ยง (hedging) และยอดขายในตลาดสปอต เพื่อรับผลตอบแทนในรูปสกุลเงินท้องถิ่นที่สูงขึ้น ซึ่งส่งผลกดดันในทิศทางขาลงต่อราคาน้ำตาลทรายดิบล่วงหน้าในตลาดนิวยอร์กในทันที

- ความชื้นในดินของบราซิลที่ปรับตัวดีขึ้น:ปริมาณน้ำฝนที่ตกลงมาเมื่อเร็ว ๆ นี้ในพื้นที่เพาะปลูกทางตอนกลาง-ใต้ของบราซิล แม้ว่าอาจส่งผลให้การเก็บเกี่ยวในช่วงท้ายของฤดูกาลปัจจุบันเกิดความล่าช้าไปบ้างเล็กน้อย แต่นักวิเคราะห์มองว่านี่คือปัจจัยสำคัญที่ช่วยบรรเทาความกังวลต่อแนวโน้มผลผลิตในฤดูกาล 2025/26 ซึ่งนำไปสู่การปิดสถานะซื้อ (long positions) เนื่องจากค่าพรีเมียมความเสี่ยงจากภัยแล้งเริ่มลดน้อยลง

- การปรับเปลี่ยนสัดส่วนผลผลิต:ข้อมูลที่บ่งชี้ว่าโรงงานน้ำตาลในบราซิลยังคงรักษาสัดส่วนการผลิตน้ำตาล (sugar mix) ในระดับสูงอย่างต่อเนื่อง ซึ่งเป็นผลมาจากการนำอ้อยไปใช้ในการผลิตน้ำตาลมากกว่าเอทานอลเนื่องจากมีอัตรากำไรที่จูงใจกว่า ส่งผลให้ตัวเลขผลผลิตรายปักษ์สูงกว่าที่คาดการณ์ไว้ และขณะนี้กำลังทดสอบระดับแนวรับสำคัญทางเทคนิค

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ