Lam Research Corp (LRCX) หุ้น เคลื่อนไหว ลง 6.34% เมื่อวันที่ 15 ก.ค.: การวิเคราะห์ฉบับสมบูรณ์

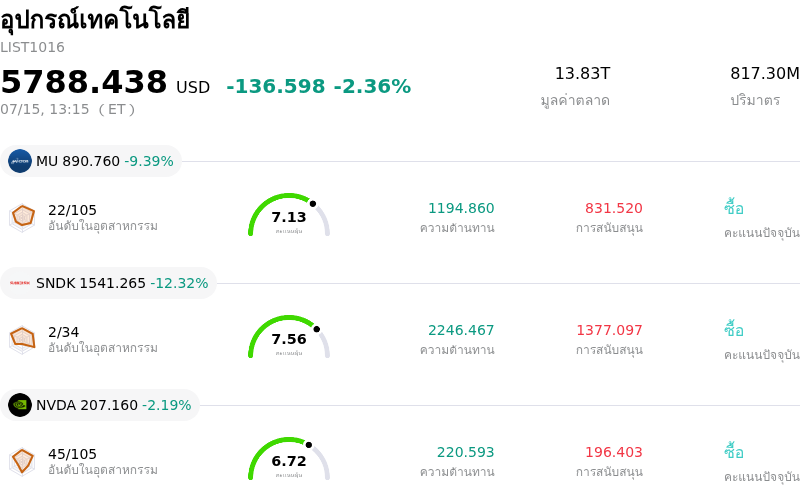

Lam Research Corp (LRCX) เคลื่อนไหว ลง 6.34% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ลง 2.36%. บริษัทมีผลการดำเนินงานแย่กว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ลง 9.39%; SanDisk Corporation (SNDK) ลง 12.32%; NVIDIA Corp (NVDA) ลง 2.19%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Lam Research Corp (LRCX) ปรับตัว ลง ในวันนี้?

การร่วงลงอย่างรุนแรงของมูลค่าตลาดของแลม รีเสิร์ช (Lam Research) สะท้อนให้เห็นถึงการหดตัวในวงกว้างภายในภาคส่วนอุปกรณ์ทุนเซมิคอนดักเตอร์ ซึ่งมักถูกกระตุ้นจากการคาดการณ์ที่เปลี่ยนแปลงไปเกี่ยวกับการใช้จ่ายด้านการผลิตเวเฟอร์ทั่วโลก ในฐานะผู้ให้บริการหลักด้านเครื่องมือสำหรับการกัดเซาะ (etch) และการเคลือบผิว (deposition) บริษัทจึงมีความอ่อนไหวสูงต่อวัฏจักรการใช้จ่ายลงทุนของผู้รับจ้างผลิตชิปและผู้ผลิตหน่วยความจำรายใหญ่ เมื่อผู้นำในอุตสาหกรรมหรือลูกค้าหลักส่งสัญญาณถึงแนวโน้มที่จะลดการจัดซื้ออุปกรณ์หรือการชะลอการขยายกำลังการผลิต นักลงทุนสถาบันมักจะสับเปลี่ยนการลงทุนออกจากหุ้นกลุ่มเซมิคอนดักเตอร์ที่มีค่าเบต้าสูงเพื่อลดความเสี่ยงจากความผันผวนตามวัฏจักร

ความตึงเครียดทางภูมิรัฐศาสตร์ยังคงเป็นปัจจัยลบหลักสำหรับบริษัท โดยเฉพาะอย่างยิ่งเกี่ยวกับข้อจำกัดด้านการส่งออกหรือการค้าที่เกี่ยวข้องกับโหนดลอจิกและโหนดหน่วยความจำขั้นสูง เนื่องจากรายได้ส่วนใหญ่ของบริษัทมาจากตลาดต่างประเทศ ความเคลื่อนไหวทางกฎระเบียบใด ๆ ที่คุกคามการขนส่งเครื่องจักรผลิตชิประดับไฮเอนด์จึงสร้างความไม่แน่นอนขึ้นในทันที นักลงทุนน่าจะกำลังตอบสนองต่อความเสี่ยงที่รับรู้ ซึ่งอาจจำกัดตลาดรวมที่สามารถเข้าถึงได้ (TAM) ในระยะยาวของบริษัท หรือขัดขวางห่วงโซ่อุปทานที่จัดตั้งขึ้นในศูนย์กลางการผลิตที่สำคัญ

วัฏจักรที่เป็นธรรมชาติของตลาดหน่วยความจำยังมีบทบาทสำคัญในแรงกดดันขาลงในปัจจุบัน แลม รีเสิร์ช (Lam Research) ครองตำแหน่งที่โดดเด่นในการผลิตฮาร์ดแวร์ NAND และ DRAM ส่งผลให้ผลประกอบการของบริษัทเชื่อมโยงอย่างใกล้ชิดกับสุขภาวะของภาคส่วนหน่วยความจำ หากข้อมูลตลาดบ่งชี้ถึงภาวะล้นตลาดของชิปหน่วยความจำ หรือการเปลี่ยนผ่านสู่สถาปัตยกรรมหน่วยความจำแบนด์วิดท์สูง (high-bandwidth memory) เจเนอเรชันถัดไปที่เป็นไปอย่างล่าช้า ความต้องการเครื่องมือการผลิตใหม่ ๆ ก็จะลดลงตามธรรมชาติ ซึ่งนำไปสู่การปรับเปลี่ยนการคาดการณ์ผลประกอบการใหม่ เนื่องจากนักวิเคราะห์ปรับตัวเลขเพื่อรองรับช่วงเวลาที่คำสั่งซื้ออุปกรณ์อาจซบเซาลง

ในแง่มุมทางมหภาค สภาพแวดล้อมอัตราดอกเบี้ยสูงในปัจจุบันและท่าทีเชิงคุมเข้มนโยบายการเงิน (hawkish) ของธนาคารกลางต่างสร้างแรงกดดันอย่างหนักต่อหุ้นเทคโนโลยีที่เน้นการเติบโต ในฐานะองค์กรที่ต้องใช้เงินทุนสูง การประเมินมูลค่าของบริษัทจึงมีความอ่อนไหวต่อความผันผวนของต้นทุนเงินทุนและการเปลี่ยนแปลงในวงกว้างของความเปิดรับความเสี่ยงของนักลงทุน ความผันผวนระหว่างวันที่สังเกตได้บ่งชี้ว่าผู้มีส่วนร่วมในตลาดกำลังประเมินมูลค่าพรีเมียมของหุ้นใหม่อีกครั้ง ท่ามกลางแรงกดดันด้านเงินเฟ้อที่ยืดเยื้อและแนวโน้มการชะลอตัวของการผลิตภาคอุตสาหกรรมทั่วโลก ซึ่งอาจขัดขวางเส้นทางการเติบโตในระยะยาวของอุตสาหกรรมเซมิคอนดักเตอร์

การวิเคราะห์ทางเทคนิคของ Lam Research Corp (LRCX)

ในเชิงเทคนิค Lam Research Corp (LRCX) มีค่า MACD (12,26,9) อยู่ที่ -15.924 ซึ่งบ่งชี้ถึงสัญญาณเป็นกลาง ขณะที่ค่า RSI ที่ 48.621 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 73.684 แสดงถึงสภาวะขาย โปรดติดตามอย่างใกล้ชิด

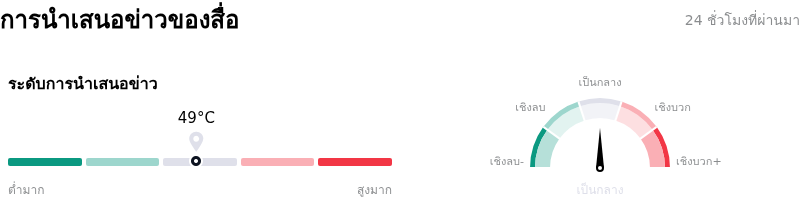

กระแสข่าวของ Lam Research Corp (LRCX)

ในด้านของการรายงานโดยสื่อ Lam Research Corp (LRCX) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 49 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เป็นกลาง.

การวิเคราะห์พื้นฐานของ Lam Research Corp (LRCX)

Lam Research Corp (LRCX) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $18.44B จัดอยู่ในอันดับที่ 12 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.36B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $359.85 ขณะที่ราคาสูงสุดอยู่ที่ $480.00 และราคาต่ำสุดอยู่ที่ $213.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Lam Research Corp (LRCX)

ความเสี่ยงเฉพาะของบริษัท:

- การกระจุกตัวของรายได้จากปัจจัยทางภูมิรัฐศาสตร์: ด้วยรายได้ในไตรมาสล่าสุดประมาณ 37% ที่มาจากประเทศจีน บริษัทจึงยังคงมีความอ่อนไหวสูงมากต่อการคุมเข้มมาตรการควบคุมการส่งออกอุปกรณ์การผลิตเซมิคอนดักเตอร์ขั้นสูงของสหรัฐฯ โดยเฉพาะอย่างยิ่งในส่วนที่เกี่ยวกับสถาปัตยกรรมแบบ Gate-All-Around (GAA)

- การฟื้นตัวของตลาด NAND ที่ซบเซา: แม้ว่าความต้องการหน่วยความจำแบนด์วิดท์สูง (HBM) จะแข็งแกร่ง แต่การฟื้นตัวในวงกว้างของรายจ่ายฝ่ายทุนในกลุ่มหน่วยความจำแฟลช NAND แบบดั้งเดิมยังคงดำเนินไปอย่างล่าช้ากว่าที่คาดไว้ ซึ่งอาจจำกัดการเติบโตของกลุ่มธุรกิจการกัด (etch) และการเคลือบสาร (deposition) ของ Lam ไปจนถึงปีงบประมาณหน้า

- การแข่งขันภายในประเทศในกลุ่มเทคโนโลยีการผลิตแบบเก่า (Mature Nodes): นักวิเคราะห์จากสถาบันการเงินมีความกังวลเกี่ยวกับวัฏจักรการซื้ออุปกรณ์ที่ "ผ่านจุดสูงสุดในจีน" (peak China) เนื่องจากคู่แข่งในประเทศจีนกำลังแย่งชิงส่วนแบ่งตลาดในกลุ่มกระบวนการผลิตที่ไม่ซับซ้อนและเทคโนโลยีการผลิตแบบเก่า (mature nodes) ซึ่งคุกคามความเป็นผู้นำในระยะยาวของ Lam ในภูมิภาคที่ช่วยหนุนให้รายได้ของบริษัทสูงกว่าคาดอย่างต่อเนื่องในช่วงที่ผ่านมา

- ปัจจัยลบจากการระบายสินค้าคงคลัง: ความคิดเห็นล่าสุดจากนักวิเคราะห์ชี้ให้เห็นถึงความเป็นไปได้ที่จะเกิด "ช่วงเวลาแห่งการระบายสินค้าคงคลัง" (digestion period) สำหรับลูกค้ารายใหญ่ในกลุ่มชิปตรรกะ (logic) และโรงงานรับจ้างผลิตชิป (foundry) ที่ได้เร่งสั่งซื้ออุปกรณ์ล่วงหน้าไปแล้วในช่วงต้นปี 2024 ซึ่งสร้างความเสี่ยงที่จะทำให้การจัดส่งเครื่องมือและยอดเรียกเก็บเงินชะลอตัวลงเมื่อเทียบกับไตรมาสก่อนหน้าในไตรมาสถัด ๆ ไป

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ