คาดว่า CPI ของสหรัฐฯ จะเร่งตัวขึ้น แตะระดับสูงสุดในรอบเกือบสามปีท่ามกลางราคาน้ำมันที่สูงขึ้น

- คาดว่าดัชนีราคาผู้บริโภคของสหรัฐฯ จะเพิ่มขึ้น 3.7% YoY ในเดือนเมษายน เนื่องจากราคาพลังงานยังคงสูงอย่างต่อเนื่อง

- อัตราเงินเฟ้อ CPI พื้นฐานประจำปีคาดว่าจะเพิ่มขึ้นเล็กน้อยเป็น 2.7%

- ภาพรวมทางเทคนิคของ EUR/USD เน้นย้ำถึงแนวโน้มขาขึ้นที่ขาดโมเมนตัม

สํานักงานสถิติแรงงานสหรัฐ (BLS) จะเผยแพร่ข้อมูลดัชนีราคาผู้บริโภค (CPI) ประจำเดือนเมษายนในวันอังคาร

รายงานคาดว่าจะแสดงให้เห็น การกระโดดขึ้นอย่างมีนัยสำคัญอีกครั้งของเงินเฟ้อผู้บริโภคหลังจากการเพิ่มขึ้นอย่างรวดเร็วในเดือนมีนาคม ซึ่งเกิดจากราคาน้ำมันที่สูงขึ้นเนื่องจากความขัดแย้งที่ยังดำเนินอยู่ระหว่างสหรัฐฯ และอิหร่าน

CPI รายเดือนคาดว่าจะเพิ่มขึ้น 0.6% หลังจากที่เพิ่มขึ้น 0.9% ในเดือนมีนาคม ขณะที่อัตราเงินเฟ้อรายปีคาดว่าจะปรับตัวขึ้นสู่ ระดับสูงสุดนับตั้งแต่เดือนกันยายน 2023 ที่ 3.7% จาก 3.3% ในเดือนมีนาคม ตัวเลข CPI พื้นฐานซึ่งไม่รวมราคาอาหารและพลังงานที่ผันผวน คาดว่าจะอยู่ที่ 0.3% และ 2.7% ตามลำดับในรายเดือนและรายปี

ตั้งแต่เริ่มต้นความขัดแย้งในตะวันออกกลางเมื่อวันที่ 28 กุมภาพันธ์จนถึงสิ้นเดือนเมษายน ราคาน้ำมันดิบเวสต์เท็กซัสอินเตอร์มีเดียต (WTI) เพิ่มขึ้นมากกว่า 50% แม้ว่าราคาน้ำมันดิบจะปรับตัวลดลงในสัปดาห์แรกของเดือนพฤษภาคม แต่ก็ยังสูงกว่าระดับก่อนสงครามสหรัฐฯ-อิหร่านประมาณ 40%

ในการพรีวิวข้อมูลเงินเฟ้อ “นักเศรษฐศาสตร์ของเราคาดว่าเงินเฟ้อหัวข้อหลักจะเพิ่มขึ้น +0.58% MoM ลดลงจาก +0.9% ในเดือนมีนาคม แต่ยังคงแข็งแกร่งค่อนข้างมาก” จิม รีด จาก Deutsche Bank กล่าว

“ในทางตรงกันข้าม ตัวชี้วัดพื้นฐานคาดว่าจะเร่งตัวขึ้นเป็น +0.39% MoM จาก +0.2% ซึ่งบ่งชี้ว่าแรงกดดันราคาพื้นฐานยังคงเหนียวแน่นแม้ว่าผลกระทบจากพลังงานจะลดลง อัตรารายปีจะเปลี่ยนจาก 3.3% เป็น 3.8% สำหรับหัวข้อหลัก และจาก 2.6% เป็น 2.8% สำหรับพื้นฐาน” รีดเสริม

คาดหวังอะไรในรายงานข้อมูล CPI ถัดไป?

ตัวเลข CPI ของเดือนเมษายนจะสะท้อนผลกระทบของราคาน้ำมันที่สูงอย่างต่อเนื่องต่อเงินเฟ้อ เนื่องจากเป็นสิ่งที่ตลาดคาดการณ์ไว้ ตัวเลขเงินเฟ้อพื้นฐานจะช่วยให้ตลาดประเมินได้ว่าต้นทุนพลังงานที่เพิ่มขึ้นกำลังส่งผลกระทบต่อเศรษฐกิจโดยรวมและผลักดันราคาสินค้าและบริการอื่น ๆ ให้สูงขึ้นหรือไม่

ตัวเลขที่สูงกว่าคาดการณ์ของตลาดที่ 0.3% ใน CPI พื้นฐานรายเดือนอาจเพิ่มความกังวลเกี่ยวกับเงินเฟ้อที่สูงซึ่งฝังรากลึกในเศรษฐกิจ ในทางกลับกัน ตัวเลขที่ต่ำกว่าการคาดการณ์ของนักวิเคราะห์อาจช่วยบรรเทาความกลัวเกี่ยวกับราคาที่อาจควบคุมไม่ได้ อย่างไรก็ตาม แม้ในสถานการณ์หลัง นักลงทุนก็คงไม่สามารถผ่อนคลายได้เต็มที่ เนื่องจากวิกฤตระหว่างสหรัฐฯ กับอิหร่านยังไม่คลี่คลาย และการขาดกิจกรรมทางเรือในช่องแคบฮอร์มุซยังคงเป็นความเสี่ยงสำคัญต่อห่วงโซ่อุปทานพลังงานโลก

นีล คัชคารี ประธานเฟดสาขามินนิอาโปลิสกล่าวว่าช็อกด้านราคาจากการปิดช่องแคบเป็นเวลานานอาจทำให้อัตราเงินเฟ้อคาดการณ์มีความเสี่ยงและต้องการการตอบสนองนโยบายที่เข้มแข็ง ในทำนองเดียวกัน อัลแบร์โต มูซาเลม ประธานเฟดสาขาเซนต์หลุยส์ระบุว่าเงินเฟ้อสูงกว่าที่เฟดตั้งเป้าอย่างมีนัยสำคัญ และเสริมว่านักกำหนดนโยบายต้องกังวลเกี่ยวกับเงินเฟ้อพื้นฐานควบคู่ไปกับผลกระทบจากภาษีและราคาน้ำมัน

รายงานดัชนีราคาผู้บริโภคของสหรัฐฯ จะส่งผลต่อ EUR/USD อย่างไร?

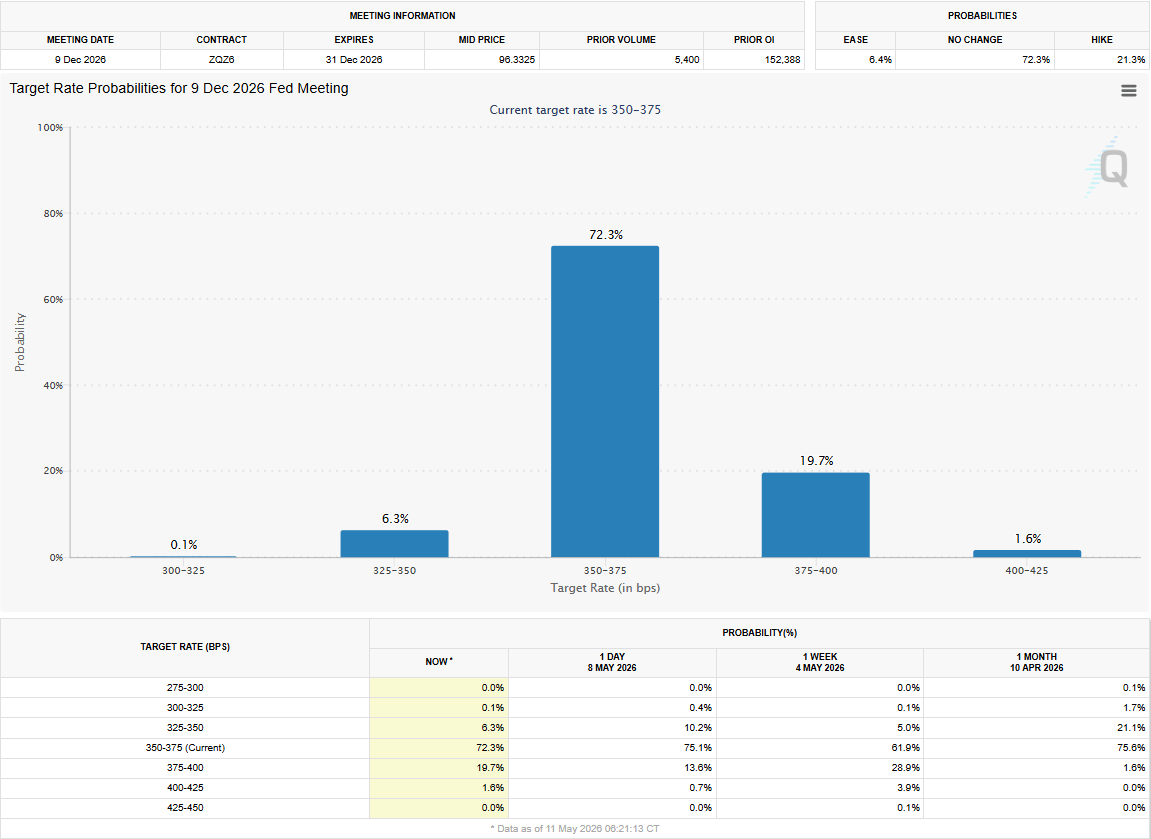

ตลาดปัจจุบันมองว่า มีโอกาสประมาณ 73% ที่เฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 3.5%-3.75% จนถึงสิ้นปี และมีโอกาสประมาณ 20% ที่จะปรับขึ้นอัตราดอกเบี้ย 25 จุดเบสิส ตามข้อมูลจาก CME FedWatch Tool

หากตัวเลข CPI พื้นฐานรายเดือนของเดือนเมษายนแข็งแกร่งกว่าคาด อาจทำให้นักลงทุนเอนเอียงไปทางการปรับขึ้นอัตราดอกเบี้ยในช่วงปลายปี ในกรณีนี้ ดอลลาร์สหรัฐ (USD) อาจแข็งค่าขึ้นอย่างรวดเร็ว

ในทางกลับกัน ตัวเลข CPI พื้นฐานที่อ่อนแออาจส่งผลตรงกันข้ามต่อมูลค่าของ USD อย่างไรก็ตาม เว้นแต่จะมีพัฒนาการสำคัญใด ๆ ที่บ่งชี้ว่าสงครามสหรัฐฯ-อิหร่านจะยุติในเร็ว ๆ นี้ ผลกระทบเชิงลบต่อ USD อาจอยู่ได้ไม่นาน

“นักลงทุนจะเฝ้าระวังอย่างเข้มงวดถึงความเป็นไปได้ของความล่าช้าเพิ่มเติมในการปรับลดอัตราดอกเบี้ยครั้งแรก หรือแม้แต่ความเป็นไปไม่ได้ที่จะผ่อนคลายในครึ่งหลังของปี 2026 หากราคาพลังงานเพิ่มขึ้นอย่างรวดเร็วและต่อเนื่องเนื่องจากความขัดแย้งในตะวันออกกลางที่ทวีความรุนแรงหรือยืดเยื้อ” อัลวิน ลิว จาก UOB Group อธิบาย

“การแพร่กระจายของราคาน้ำมันที่กว้างขึ้นในตะกร้า CPI จะซับซ้อนต่อภาพรวมเงินเฟ้ออย่างมาก เพิ่มความเสี่ยงที่การปรับลดอัตราดอกเบี้ยที่คาดการณ์ไว้ในปลายปีจะเลื่อนไปเป็นปี 2027” ลิวกล่าวเสริม

เอเรน เซนเกเซอร์ นักวิเคราะห์หัวหน้าฝ่ายยุโรปของ FXStreet แบ่งปันภาพรวมทางเทคนิคสั้น ๆ สำหรับ EUR/USD

“ภาพรวมทางเทคนิคระยะสั้นของ EUR/USD ชี้ไปที่แนวโน้มขาขึ้นที่ขาดแรงหนุน ตัวชี้วัด Relative Strength Index (RSI) บนกราฟรายวันยังคงอยู่เหนือ 50 แต่ถอยหลังหลังจากทดสอบที่ 60 และคู่เงินพยายามดิ้นรนที่จะหลุดจากเส้นค่าเฉลี่ยเคลื่อนที่อย่างง่าย (SMA) 20 วัน แม้ว่าจะปิดเหนือเส้นนี้ได้ดีในช่วงสิ้นสัปดาห์ก่อนหน้า”

“ในด้านขาขึ้น แนวต้านแรกอยู่ที่ช่วง 1.1800-1.1820 ซึ่งเป็นจุดที่ขอบบนของ Bollinger Band และระดับ Fibonacci 61.8% ของแนวโน้มขาลงระหว่างกุมภาพันธ์ถึงเมษายนมาบรรจบกัน หาก EUR/USD สามารถทรงตัวเหนือบริเวณนี้ได้ ช่วง 1.1900-1.1910 (ระดับกลม, Fibonacci 78.6%) อาจเป็นอุปสรรคถัดไปก่อนถึง 1.2000 (ระดับจิตวิทยา)”

ในทางขาลง ดูเหมือนว่าจะมีแนวรับแข็งแกร่งที่ช่วง 1.1730-1.1680 (Fibonacci 50%, SMA 100 วัน, SMA 200 วัน) หาก EUR/USD ร่วงต่ำกว่าขอบล่างของช่วงนี้และเริ่มใช้เป็นแนวต้าน ผู้ขายทางเทคนิคอาจเข้าทำการ ในกรณีนี้ 1.1660 (เส้นแนวโน้มขาขึ้น) อาจเป็นแนวรับชั่วคราวก่อนถึง 1.1560 (Fibonacci 23.6%)

Fed: คำถามที่พบบ่อย

นโยบายการเงินในสหรัฐฯ ถูกกําหนดโดยธนาคารกลางสหรัฐ (เฟด) เฟดมีข้อบังคับสองประการ: เพื่อให้เกิดเสถียรภาพด้านราคาและส่งเสริมการจ้างงานเต็มรูปแบบ เครื่องมือหลักในการบรรลุเป้าหมายเหล่านี้คือการปรับอัตราดอกเบี้ย เมื่อราคาเพิ่มขึ้นเร็วเกินไปและอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของเฟด พวกเขาก็จะขึ้นอัตราดอกเบี้ย ทําให้ต้นทุนการกู้ยืมทั่วทั้งเศรษฐกิจเพิ่มขึ้น ส่งผลให้ดอลลาร์สหรัฐ (USD) แข็งค่าขึ้น เนื่องจากทําให้สหรัฐฯ เป็นสถานที่ที่น่าสนใจยิ่งขึ้นสําหรับนักลงทุนต่างชาติในการพักเงิน เมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 2% หรืออัตราการว่างงานสูงเกินไปเฟดอาจลดอัตราดอกเบี้ยเพื่อกระตุ้นให้เกิดการกู้ยืม ซึ่งจะกลายเป็นการสร้างแรงกดดันให้กับเงินดอลลาร์

ธนาคารกลางสหรัฐฯ (เฟด) จัดการประชุมนโยบาย 8 ครั้งต่อปี โดยคณะกรรมการกําหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) จะประเมินภาวะเศรษฐกิจและตัดสินใจเกี่ยวกับนโยบายการเงิน FOMC เข้าร่วมโดยมีเจ้าหน้าที่เฟดสิบสองคน - สมาชิกเจ็ดคนเป็นของคณะกรรมการ ผู้ว่าการประธานธนาคารกลางแห่งนิวยอร์ก และประธานธนาคารกลางระดับภูมิภาคสี่ในสิบเอ็ดคนที่เหลือซึ่งดํารงตําแหน่งหนึ่งปีแบบหมุนเวียนกันไป

ในสถานการณ์ที่รุนแรง ธนาคารกลางสหรัฐฯ อาจใช้นโยบายที่ชื่อว่าการผ่อนคลายเชิงปริมาณ (Quantitative Easing (QE)) QE เป็นกระบวนการที่เฟดเพิ่มการไหลของเงินเครดิตในระบบการเงินที่ติดขัดอย่างมาก เป็นมาตรการนโยบายที่ไม่ได้มาตรฐานที่ใช้ในช่วงวิกฤตหรือเมื่ออัตราเงินเฟ้อต่ำมาก QE เป็นอาวุธทางเลือกของเฟดในช่วงวิกฤตการเงินครั้งใหญ่ในปี 2008 QE เกี่ยวข้องกับการที่เฟดพิมพ์เงินดอลลาร์มากขึ้นและใช้พวกเขาเพื่อซื้อพันธบัตรคุณภาพสูงจากสถาบันการเงิน QE มักจะทำให้ดอลลาร์สหรัฐอ่อนค่าลง

การคุมเข้มเชิงปริมาณ (Quantitative Tightening (QT)) เป็นกระบวนการย้อนกลับของ QE ธนาคารกลางสหรัฐฯ จะหยุดซื้อพันธบัตรจากสถาบันการเงินและไม่นําเงินต้นคืนจากพันธบัตรที่ครบกําหนดเพื่อซื้อพันธบัตรใหม่ โดยปกติจะเป็นข่าวดีต่อมูลค่าของดอลลาร์สหรัฐ

(เรื่องราวนี้ได้รับการอัปเดตเมื่อวันที่ 12 พฤษภาคม เวลา 09:02 GMT เพื่อสะท้อนการเปลี่ยนแปลงตัวเลขคาดการณ์ CPI พื้นฐานรายเดือนในนาทีสุดท้ายจาก 0.4% เป็น 0.3%)

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ