หลังการพักตัวของกลุ่ม AI เม็ดเงินทุนเริ่มมองหาความแน่นอนใหม่: หุ้นกลุ่มอุปกรณ์เซมิคอนดักเตอร์จะเป็นธีมหลักถัดไปหรือไม่?

พอดแคสต์ AI

อุตสาหกรรม AI กำลังเปลี่ยนผ่านจากการเก็งกำไรในหุ้นผู้ผลิตชิป สู่การลงทุนในห่วงโซ่อุปทานและกำลังการผลิตเซมิคอนดักเตอร์ โดยเฉพาะการผลิตหน่วยความจำ HBM และกระบวนการบรรจุภัณฑ์ขั้นสูง ความต้องการเทคโนโลยีที่ซับซ้อนทำให้บริษัทอย่าง Applied Materials, Lam Research และ KLA กลายเป็นผู้ได้รับอานิสงส์สำคัญจากการใช้จ่ายด้านทุนในระยะยาวของโรงงานผลิตเวเฟอร์ทั่วโลก แม้หุ้นกลุ่มนี้จะมีผลตอบแทนผันผวนตามวัฏจักรและมูลค่าประเมินที่สูง แต่การขยายฐานการผลิตในสหรัฐฯ และความจำเป็นในการควบคุมอัตราผลตอบแทน (yield) คือปัจจัยพื้นฐานที่สนับสนุนการเติบโตที่ยั่งยืนมากกว่าการหวังพึ่งผลิตภัณฑ์เพียงรุ่นเดียวของบริษัทออกแบบชิป

ตั้งแต่เดือนกรกฎาคมเป็นต้นมา กระแสการซื้อขายหุ้นกลุ่ม AI ที่เคยเป็นแรงขับเคลื่อนหลักให้ตลาดหุ้นสหรัฐฯ ทะยานขึ้นอย่างแข็งแกร่งนั้น ได้เริ่มชะลอตัวลงอย่างกะทันหัน

ปัจจัยกระตุ้นส่วนหนึ่งมาจากแรงเทขายทำกำไรในหุ้นกลุ่มเทคโนโลยีที่มีมูลค่าประเมิน (valuation) อยู่ในระดับสูง และอีกส่วนหนึ่งมาจากฤดูกาลรายงานผลประกอบการที่ใกล้เข้ามา ซึ่งส่งผลให้ตลาดต้องกลับมาประเมินผลตอบแทนจากการลงทุน (ROI) ในเทคโนโลยี AI ใหม่อีกครั้ง หลังจากที่ราคาปรับตัวขึ้นอย่างรวดเร็วในช่วงครึ่งแรกของปี หุ้นในกลุ่มชิป หน่วยความจำ และโครงสร้างพื้นฐาน AI ต่างก็เผชิญกับความผันผวนอย่างรุนแรง โดยดัชนีเซมิคอนดักเตอร์ฟิลาเดลเฟีย (Philadelphia Semiconductor Index) ปรับตัวลดลงจากระดับสูงสุด ขณะที่หุ้นของ ไมครอน (Micron), AMD, อินเทล (Intel) และหุ้นกลุ่มเครื่องมือผลิตชิปอีกหลายตัวต่างก็ปรับตัวลดลงอย่างมีนัยสำคัญในหลายช่วงเวลา นอกจากนี้ ความกังวลหลักของตลาดก็เปลี่ยนไปเช่นกัน โดยนักลงทุนไม่ได้ตั้งคำถามเพียงแค่ว่าความต้องการด้าน AI จะเติบโตได้อีกมากน้อยเพียงใด แต่เริ่มกลับมาพิจารณาอย่างจริงจังว่าผลประกอบการในอนาคตจะสามารถรองรับมูลค่าหุ้นที่อยู่ในระดับสูงได้หรือไม่ รวมถึงการใช้จ่ายด้านทุน (capital expenditure) ของผู้ให้บริการคลาวด์จะยังคงขยายตัวอย่างรวดเร็วต่อไปหรือไม่ และความสามารถในการทำกำไรตลอดทั้งห่วงโซ่อุปทานจะสามารถเติบโตได้ทันกับราคาหุ้นหรือไม่

อย่างไรก็ตาม นี่ไม่ได้หมายความว่าวัฏจักรการลงทุนใน AI ได้สิ้นสุดลงแล้ว

ในทางตรงกันข้าม สถานการณ์ในปัจจุบันดูเหมือนจะเป็นช่วงเปลี่ยนผ่านมากกว่า ซึ่งเปลี่ยนจากการกว้านซื้อทุกอย่างที่มีป้ายกำกับว่า AI ไปสู่การค้นหาบริษัทที่มีคำสั่งซื้อที่แท้จริงและมีกำไรที่จับต้องได้ ในช่วงก่อนหน้านี้ ตลาดพร้อมที่จะจ่ายในราคาพรีเมียมเพื่อซื้อโอกาสในการเก็งกำไร แต่เมื่อเข้าสู่ช่วงการตรวจสอบผลประกอบการ นักลงทุนจะให้ความสำคัญกับคำถามที่ว่า ใครสามารถคว้าคำสั่งซื้อได้อย่างต่อเนื่อง ใครมีเกราะป้องกันทางเทคโนโลยีที่ยากจะทดแทน และรายได้ของใครที่ไม่ได้พึ่งพาชิปเพียงตัวเดียวหรือลูกค้ารายเดียวทั้งหมด

ภายใต้บริบทนี้ บริษัทผู้ผลิตเครื่องมือเซมิคอนดักเตอร์อย่าง แอพพลายด์ แมทีเรียลส์ (Applied Materials), แลม รีเสิร์ช (Lam Research) และเคแอลเอ (KLA) จึงได้กลับเข้ามาอยู่ในความสนใจของนักลงทุนอีกครั้ง

แม้ว่าหุ้นกลุ่มเครื่องมือผลิตชิปจะปรับตัวลดลงมาเช่นกัน และผลการดำเนินงานในระยะสั้นก็ไม่ได้มีเสถียรภาพมากกว่าบริษัทผู้ออกแบบชิปเสมอไป ดังนั้น การอธิบายว่าหุ้นกลุ่มนี้เป็นธีมการลงทุนใหม่ที่เม็ดเงินลงทุนได้หมุนเวียนเข้ามาแล้วจึงอาจจะไม่ถูกต้องนัก แต่ประเด็นที่น่าสนใจและควรพิจารณามากกว่าคือ เมื่ออุตสาหกรรม AI กำลังเปลี่ยนผ่านจากภาวะขาดแคลน GPU ไปสู่การขยายกำลังการผลิตในวงกว้าง ทั้งในส่วนของหน่วยความจำ กระบวนการผลิตขั้นสูง (advanced process nodes) และการแพ็กเกจจิ้งขั้นสูง (advanced packaging) ความชัดเจนของแนวโน้มผลประกอบการ (earnings visibility) ของบริษัทผู้ผลิตเครื่องมือเหล่านี้กำลังปรับตัวดีขึ้นหรือไม่ และการขยายการลงทุนในสหรัฐฯ ของไมครอน, ศูนย์แพ็กเกจจิ้งขั้นสูงสำหรับ HBM ของเอสเคไฮนิกซ์ (SK Hynix) ในรัฐอินดีแอนา ตลอดจนการเพิ่มขึ้นของการใช้จ่ายด้านทุนของผู้ผลิตหน่วยความจำทั่วโลก จะช่วยให้หุ้นกลุ่มเครื่องมือผลิตชิปกลายเป็นผู้ได้รับประโยชน์ที่ยั่งยืนยิ่งขึ้นในระยะต่อไปของวัฏจักรการลงทุนใน AI ได้หรือไม่

จากการซื้อชิปสู่การขยายกำลังการผลิต

ในช่วง 3 ปีที่ผ่านมา โอกาสการลงทุนที่เด่นชัดที่สุดในอุตสาหกรรม AI ส่วนใหญ่จะกระจุกตัวอยู่ในกลุ่มการออกแบบชิป

เอ็นวิเดีย (NVIDIA) กลายเป็นผู้ชนะรายใหญ่ที่สุดด้วยระบบนิเวศ GPU และ CUDA ขณะที่บรอดคอม (Broadcom) ได้รับประโยชน์จากชิป AI แบบสั่งทำพิเศษ (custom AI chips) และ AMD ก็เข้ามาแข่งขันเพื่อชิงส่วนแบ่งทางการตลาดด้วยผลิตภัณฑ์ชิปเร่งความเร็ว (accelerator products) ทั้งนี้ บริษัทผู้ออกแบบชิปสามารถคว้าโอกาสจากการเติบโตของความต้องการเซิร์ฟเวอร์ AI ได้โดยตรง ส่งผลให้มีความยืดหยุ่นของรายได้สูง ซึ่งทำให้บริษัทเหล่านี้ดึงดูดความสนใจจากตลาดได้ง่ายที่สุด

อย่างไรก็ตาม การเติบโตในระดับสูงของบริษัทผู้ออกแบบชิปไม่ได้หมายความว่าห่วงโซ่อุปทานทั้งหมดจะมีกำลังการผลิตที่เพียงพอ

ชิปเร่งความเร็ว AI เพียงตัวเดียว ตั้งแต่ขั้นตอนการออกแบบเสร็จสมบูรณ์ไปจนถึงการนำไปติดตั้งใช้งานในศูนย์ข้อมูล จะต้องผ่านขั้นตอนการผลิตแผ่นเวเฟอร์ (wafer fabrication) การกัดเซาะ (etching) การตกสะสมไอสาร (deposition) การทำความสะอาด (cleaning) การตรวจสอบ (inspection) การรวมหน่วยความจำ (memory integration) การแพ็กเกจจิ้ง (packaging) และการทดสอบ (testing) ยิ่งความต้องการด้านกำลังการประมวลผลสูงขึ้นเท่าใด ความต้องการในด้านกระบวนการผลิตตรรกะขั้นสูง (advanced logic process nodes) HBM การแพ็กเกจจิ้งขั้นสูง และเครื่องมือตรวจสอบก็ยิ่งเพิ่มมากขึ้นเท่านั้น

ระยะแรกของการลงทุนใน AI คือการที่ผู้ให้บริการคลาวด์แข่งขันกันแย่งชิง GPU ส่วนระยะที่สองคือการที่ห่วงโซ่อุปทานเซมิคอนดักเตอร์ทั้งหมดขยายกำลังการผลิตเพื่อรองรับความต้องการด้าน AI

ความแตกต่างพื้นฐานระหว่างทั้งสองระยะคือ ระยะแรกจะสะท้อนผ่านปริมาณยอดขายและราคาของผลิตภัณฑ์เดี่ยวเป็นหลัก ขณะที่ระยะหลังจะสะท้อนผ่านการใช้จ่ายด้านทุนต่อเนื่องหลายปีของโรงงานผลิตเวเฟอร์ (wafer fabs) เมื่อ TSMC, ไมครอน (Micron), เอสเคไฮนิกซ์ (SK Hynix), ซัมซุง (Samsung) หรืออินเทล (Intel) ตัดสินใจสร้างโรงงานผลิตชิปแห่งใหม่ อัปเกรดกระบวนการผลิต หรือขยายกำลังการผลิต HBM พวกเขาจะต้องสั่งซื้อเครื่องมือการผลิตจำนวนมากล่วงหน้า เนื่องจากวงจรการก่อสร้างและการรับรองมาตรฐานโรงงานผลิตเวเฟอร์นั้นยาวนานมาก และเมื่อติดตั้งเครื่องมือแล้วยังต้องมีการบำรุงรักษาอย่างต่อเนื่อง การเปลี่ยนอะไหล่ รวมถึงการอัปเกรดกระบวนการผลิต ดังนั้น สำหรับผู้จำหน่ายเครื่องมือผลิตชิป รอบการขยายกำลังการผลิตหนึ่งรอบจึงไม่ได้หมายถึงเพียงแค่ยอดขายเครื่องมือแบบครั้งเดียวเท่านั้น แต่ยังรวมถึงโอกาสที่จะมีรายได้จากการให้บริการอย่างต่อเนื่องเป็นเวลาหลายปีด้วย

นี่คือข้อแตกต่างสำคัญของหุ้นกลุ่มเครื่องมือผลิตชิปเมื่อเปรียบเทียบกับบริษัทผู้ออกแบบชิปบางราย เนื่องจากพวกเขาไม่ได้เดิมพันว่าชิป AI ตัวใดจะเป็นผู้ชนะในท้ายที่สุด แต่พวกเขากำลังขายเครื่องมือให้กับผู้ผลิตทุกรายที่ต้องการขยายกำลังการผลิตขั้นสูง ดังนั้น ไม่ว่าชิปที่ครองส่วนแบ่งตลาดได้มากกว่าจะเป็น GPU ของ NVIDIA, TPU ของ Google, Trainium ของ Amazon หรือ ASIC แบบสั่งทำพิเศษอื่น ๆ ตราบใดที่ชิปเหล่านี้ยังต้องการกระบวนการผลิตที่ล้ำสมัยยิ่งขึ้น โครงสร้างทรานซิสเตอร์ที่ซับซ้อนยิ่งขึ้น หน่วยความจำที่มีแบนด์วิดท์สูงขึ้น และการแพ็กเกจจิ้งที่แม่นยำยิ่งขึ้น ความต้องการเครื่องมือผลิตชิปก็จะเพิ่มขึ้นตามไปด้วย

รายงานล่าสุดของ SEMI เรื่อง "แนวโน้มตลาดเครื่องมือผลิตเซมิคอนดักเตอร์โดยรวม (มุมมองจากผู้ผลิตอุปกรณ์ต้นแบบ: OEM Perspective)"คาดการณ์ว่าตลาดเครื่องมือผลิตเซมิคอนดักเตอร์ทั่วโลกจะเติบโตอย่างต่อเนื่องในช่วงไม่กี่ปีข้างหน้า โดยคาดว่ายอดขายในปี 2026 จะอยู่ที่ 1.659 แสนล้านดอลลาร์สหรัฐ เพิ่มขึ้น 23.2% เมื่อเทียบรายปี และจะเพิ่มขึ้นอีกเป็น 2.012 แสนล้านดอลลาร์สหรัฐในปี 2027 ก่อนที่จะมีโอกาสแตะระดับ 2.295 แสนล้านดอลลาร์สหรัฐในปี 2028 ขณะเดียวกัน SEMI คาดการณ์ว่าการลงทุนในเครื่องมือสำหรับโรงงานผลิตแผ่นเวเฟอร์หน่วยความจำขนาด 300 มม. ทั่วโลกในปี 2026 จะเกิน 5 หมื่นล้านดอลลาร์สหรัฐเป็นครั้งแรก โดยแตะระดับ 5.2 หมื่นล้านดอลลาร์สหรัฐ ซึ่งการใช้จ่ายด้านเครื่องมือสำหรับ DRAM จะเพิ่มขึ้น 29% เป็น 3.7 หมื่นล้านดอลลาร์สหรัฐ และการใช้จ่ายด้านเครื่องมือสำหรับ 3D NAND จะเพิ่มขึ้น 28% เป็น 1.4 หมื่นล้านดอลลาร์สหรัฐ โดยมีปัจจัยหนุนหลักมาจากความต้องการ HBM และ DDR5 สิ่งนี้แสดงให้เห็นว่า แม้กลุ่มเทคโนโลยี AI จะมีการปรับฐานลงเมื่อเร็ว ๆ นี้ แต่การใช้จ่ายด้านทุนในฝั่งการผลิตเซมิคอนดักเตอร์ยังคงขยายตัวอย่างต่อเนื่อง

ตลาดกำลังเปลี่ยนความสนใจจากหัวข้อ "GPU ของใครขายดีที่สุด" ไปสู่ "ใครสามารถได้รับประโยชน์จากการใช้จ่ายด้านทุนของ AI ได้อย่างยั่งยืนที่สุด" เมื่อเทียบกับบริษัทผู้ออกแบบชิปที่ต้องพึ่งพาวงจรชีวิตของผลิตภัณฑ์เพียงตัวเดียว บริษัทผู้ผลิตเครื่องมือผลิตชิปจะได้รับอานิสงส์จากความต้องการที่เกิดขึ้นจากการขยายตัวของระบบการผลิตทั้งหมด ดังนั้น แหล่งที่มาของความต้องการของพวกเขาจึงมีความหลากหลายมากกว่า และผลการดำเนินงานทางการเงินยังง่ายต่อการติดตามผ่านการใช้จ่ายด้านทุนของลูกค้า กำหนดการส่งมอบ และรายได้จากการให้บริการ ซึ่งนี่คือตรรกะหลักที่ทำให้เม็ดเงินลงทุนหันกลับมาให้ความสนใจในกลุ่มเครื่องมือผลิตชิปอีกครั้ง

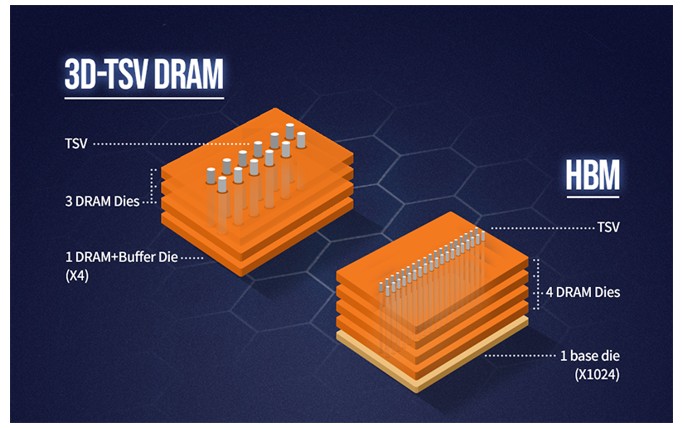

ทำไม HBM จึงต้องการเครื่องมือการผลิตมากกว่าหน่วยความจำแบบดั้งเดิมอย่างมาก

หนึ่งในปัจจัยผลักดันส่วนเพิ่ม (incremental drivers) ที่สำคัญที่สุดสำหรับกลุ่มเครื่องมือผลิตเซมิคอนดักเตอร์ในปัจจุบันคือ HBM

ในเซิร์ฟเวอร์แบบดั้งเดิม ข้อจำกัดด้านการประมวลผล (computational bottleneck) จะถูกกำหนดโดยประสิทธิภาพของตัวประมวลผลเป็นหลัก แต่โมเดล AI จำเป็นต้องมีการถ่ายโอนข้อมูลจำนวนมหาศาลอย่างรวดเร็วระหว่างตัวประมวลผลและหน่วยความจำ เมื่อเปรียบเทียบกับโซลูชันหน่วยความจำ DDR หรือ GDDR แบบดั้งเดิมแล้ว HBM จะซ้อนชิป DRAM (DRAM dies) ในแนวตั้งหลาย ๆ ชั้น และรวมเทคโนโลยี TSV (Through-Silicon Via) เข้ากับการแพ็กเกจจิ้งขั้นสูง เพื่อมอบแบนด์วิดท์ที่สูงขึ้น อัตราการใช้พลังงานที่ลดลง และขนาดพื้นที่การแพ็กเกจที่เล็กลง ส่งผลให้ HBM กลายเป็นโซลูชันหน่วยความจำกระแสหลักสำหรับชิปเร่งความเร็ว AI ระดับไฮเอนด์

คุณค่าของ HBM ไม่ได้อยู่ที่ราคาขายที่สูงกว่าเท่านั้น แต่ยังอยู่ที่ความยากในกระบวนการผลิตที่สูงกว่า DRAM มาตรฐานอย่างมากด้วย

แหล่งที่มา: เอสเคไฮนิกซ์ (SK Hynix)

ประการแรก HBM ใช้พื้นที่บนแผ่นเวเฟอร์มากกว่า DRAM แบบดั้งเดิมอย่างมากปริมาณการใช้กำลังการผลิต DRAM ในขั้นตอนกระบวนการผลิตขั้นต้น (front-end DRAM capacity) ของ HBM นั้นสูงกว่าผลิตภัณฑ์ DDR แบบดั้งเดิมอย่างมีนัยสำคัญ จากแถลงการณ์ต่อสาธารณะของไมครอน (Micron), เอสเคไฮนิกซ์ (SK Hynix) และผู้ผลิตรายอื่น ๆ พบว่า กำลังการผลิตขั้นต้นที่ใช้ต่อหนึ่งหน่วยผลผลิตของ HBM นั้น โดยทั่วไปแล้วจะอยู่ที่ประมาณ 2–3 เท่าของผลิตภัณฑ์ DDR แบบดั้งเดิม แม้ว่าอัตราส่วนที่แท้จริงจะแตกต่างกันไปตามรุ่นของผลิตภัณฑ์ พื้นที่หน้าชิป จำนวนชั้นของการซ้อน และอัตราผลตอบแทนของการผลิต (yield) ด้วยเหตุนี้ ผู้ผลิตหน่วยความจำที่ต้องการขยายการส่งมอบ HBM จึงมักไม่สามารถพึ่งพาเพียงแค่การปรับเปลี่ยนสัดส่วนผลิตภัณฑ์ (product mix) เท่านั้น แต่จะต้องเพิ่มกำลังการผลิต DRAM ขั้นต้นควบคู่ไปด้วย จากการคาดการณ์ของ TrendForce เมื่อเดือนมิถุนายน 2026 คาดว่าสัดส่วนของยอดเริ่มผลิตแผ่นเวเฟอร์ (wafer starts) สำหรับ HBM ต่อจำนวนยอดเริ่มผลิตแผ่นเวเฟอร์ DRAM ทั้งหมดของผู้ผลิตรายใหญ่ทั้งสามราย (ซัมซุง, เอสเคไฮนิกซ์ และไมครอน) จะแตะระดับประมาณ 18%, 22% และ 30% ณ สิ้นปี 2025, 2026 และ 2027 ตามลำดับ และเมื่อส่วนแบ่งของ HBM เพิ่มสูงขึ้นอย่างต่อเนื่อง ผลกระทบเชิงทวีคูณ (multiplier effect) ที่มีต่อกำลังการผลิตขั้นต้นและการลงทุนในเครื่องมือผลิตชิปก็จะยิ่งเด่นชัดขึ้น

ประการที่สอง จำนวนชั้นในการซ้อน (stack counts) ของ HBM กำลังเพิ่มขึ้นอย่างต่อเนื่องเมื่อ HBM พัฒนาไปสู่การซ้อนชั้นที่สูงขึ้น แบนด์วิดท์ที่กว้างขึ้น และความจุที่ใหญ่ขึ้น ข้อกำหนดโดยรวมในด้านการทำให้แผ่นเวเฟอร์บางลง (wafer thinning) เทคโนโลยี TSV การประสาน (bonding) การจัดการความร้อน (thermal management) การตรวจสอบ และการควบคุมอัตราผลตอบแทนจากการผลิตก็ยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง อย่างไรก็ดี เนื่องจากซัพพลายเออร์แต่ละรายใช้กระบวนการแพ็กเกจจิ้งและวิธีการประสานที่แตกต่างกัน การนำเทคนิคเฉพาะมาปรับใช้จึงมีความแตกต่างกันออกไป

ประการที่สาม HBM ไม่ได้ต้องการเพียงเครื่องมือสำหรับขั้นตอนกระบวนการผลิตขั้นต้นเท่านั้นเนื่องจากหลังจากแผ่นเวเฟอร์ผลิตเสร็จสิ้นแล้ว ยังต้องผ่านขั้นตอนการแพ็กเกจจิ้งขั้นสูง การตรวจสอบ และการทดสอบเพิ่มเติมอีกด้วย และเมื่อจำนวนชั้นในการซ้อนเพิ่มขึ้น ความสำคัญของการควบคุมกระบวนการผลิตก็ยิ่งสูงขึ้น ซึ่งทำให้เครื่องมือสำหรับตรวจสอบ เครื่องมือวัดขนาดขั้นสูง (metrology) เครื่องมือประสาน และเครื่องมือทดสอบต่างก็ได้รับประโยชน์ตามไปด้วย

สิ่งนี้หมายความว่าการขยายกำลังการผลิต HBM จะไม่เพียงแต่เป็นประโยชน์ต่อผู้ผลิตหน่วยความจำเท่านั้น แต่ยังช่วยกระจายการใช้จ่ายด้านทุนไปยังเครื่องมือผลิตชิปในกลุ่มการกัดเซาะ การตกสะสมไอสาร การทำความสะอาด การตรวจสอบ เครื่องมือวัดขนาดขั้นสูง การประสาน และเครื่องมือทดสอบอีกด้วย

ไมครอน (Micron) คาดการณ์ว่าตลาด HBM โดยรวมจะเติบโตจากประมาณ 3.5 หมื่นล้านดอลลาร์สหรัฐในปี 2025 เป็นประมาณ 1 แสนล้านดอลลาร์สหรัฐในปี 2028 ซึ่งคิดเป็นอัตราการเติบโตเฉลี่ยสะสมต่อปี (CAGR) ที่ประมาณ 40% นอกจากนี้ ทางบริษัทยังได้บรรลุข้อตกลงด้านราคาและปริมาณครอบคลุมการจัดหา HBM ทั้งหมดสำหรับปี 2026 เป็นที่เรียบร้อยแล้ว

เมื่อความต้องการได้รับการรับรองความมั่นคงแล้ว ขั้นตอนต่อไปคือการเปลี่ยนคำสั่งซื้อเหล่านั้นให้กลายเป็นกำลังการผลิต ซึ่งนั่นคือแหล่งที่มาโดยตรงของความต้องการเครื่องมือผลิตชิป

การลงทุนในสหรัฐฯ ของไมครอนกำลังขยายตัวสู่ระดับใหม่

แผนการขยายกำลังการผลิตในสหรัฐฯ ของไมครอน (Micron) ถือเป็นหนึ่งในช่องทางที่ตรงที่สุดในการสังเกตความต้องการเครื่องมือผลิตชิป

ล่าสุด ไมครอน (Micron) ได้ปรับเพิ่มเป้าหมายมูลค่าการลงทุนรวมในโรงงานผลิตแผ่นเวเฟอร์และโครงการเทคโนโลยีในสหรัฐฯ จนถึงปี 2035 เป็นมากกว่า 2.5 แสนล้านดอลลาร์สหรัฐ สำหรับแผนการลงทุนที่เคยเปิดเผยไปก่อนหน้านี้ครอบคลุมถึงโรงงานผลิตหน่วยความจำขั้นสูงในรัฐไอดาโฮและรัฐนิวยอร์ก การอัปเกรดโรงงานในรัฐเวอร์จิเนีย การยกระดับขีดความสามารถด้านการวิจัยและพัฒนา (R&D) ในสหรัฐฯ รวมถึงการขยายกำลังการผลิตแพ็กเกจจิ้งขั้นสูงสำหรับ HBM แม้ว่าจะยังไม่มีการลงรายละเอียดทีละรายการเกี่ยวกับสัดส่วนการจัดสรรเงินทุนที่ประกาศเพิ่มในครั้งนี้ก็ตาม โดยบริษัทตั้งเป้าหมายในระยะยาวที่จะตั้งกำลังการผลิต DRAM ประมาณ 40% ไว้ในสหรัฐอเมริกา

ล่าสุด ไมครอน (Micron) ได้ประกาศอีกหนึ่งก้าวสำคัญในการเสริมสร้างความแข็งแกร่งให้กับห่วงโซ่อุปทานภายในประเทศ โดยเมื่อวันที่ 9 กรกฎาคม 2026 ไมครอนได้ประกาศเสนอข้อผูกพันทางการเงินเชิงกลยุทธ์มูลค่า 500 ล้านดอลลาร์สหรัฐให้กับโครงการแผ่นซิลิคอนเวเฟอร์คุณภาพสูง (prime silicon wafer) ขนาด 300 มม. ของบริษัทโกลบอลเวเฟอร์ส (GlobalWafers) ในเมืองเชอร์แมน รัฐเท็กซัส ควบคู่ไปกับแผนข้อตกลงการจัดหาระยะเวลา 10 ปี ทั้งนี้ ธุรกรรมที่เสนอดังกล่าวเจาะจงว่ายังคงต้องผ่านการลงนามในสัญญาขั้นสุดท้ายและการบรรลุเงื่อนไขตามธรรมเนียมปฏิบัติของการปิดดีล ซึ่งหากเสร็จสมบูรณ์ ความร่วมมือในครั้งนี้จะช่วยให้ไมครอนสามารถรับรองความมั่นคงในการจัดหาแผ่นซิลิคอนเวเฟอร์ที่สำคัญ ซึ่งจำเป็นต่อการขยายกำลังการผลิตหน่วยความจำขั้นสูงในสหรัฐฯ ตรรกะของเรื่องนี้ไม่ใช่เพียงแค่การซื้อวัตถุดิบเพิ่มขึ้นเท่านั้น แต่เป็นการจัดเตรียมและรับรองความมั่นคงของทรัพยากรต้นน้ำที่สำคัญล่วงหน้าสำหรับการขยายตัวของหน่วยความจำ AI

สำหรับอุตสาหกรรมเครื่องมือผลิตชิป การลงทุนของไมครอน (Micron) จะสร้างความต้องการในอย่างน้อย 3 ระดับด้วยกัน ดังนี้:

ระดับแรกคือการก่อสร้างโรงงานผลิตชิปแห่งใหม่ (greenfield fab construction)เนื่องจากโรงงานผลิตหน่วยความจำขั้นสูงเพียงหนึ่งแห่ง จำเป็นต้องจัดซื้อเครื่องมือสำหรับการตกสะสมไอสาร การกัดเซาะ การทำความสะอาด และการตรวจสอบจำนวนมหาศาล ยิ่งจำนวนชั้นและโครงสร้างของชิปหน่วยความจำมีความซับซ้อนมากเท่าใด แผ่นเวเฟอร์แต่ละแผ่นก็จะต้องผ่านเครื่องมือการผลิตบ่อยครั้งขึ้นเท่านั้น ซึ่งจะส่งผลให้มูลค่าการลงทุนในเครื่องมือการผลิตต่อหนึ่งหน่วยกำลังการผลิตสูงขึ้นตามไปด้วย

ระดับที่สองคือการอัปเกรดกระบวนการผลิตแม้ว่าจะไม่มีการก่อสร้างโรงงานแห่งใหม่ทั้งหมด แต่ไมครอน (Micron) ก็จำเป็นต้องปรับปรุงสายการผลิตเดิมที่มีอยู่เพื่อเพิ่มประสิทธิภาพและอัตราผลตอบแทนจากการผลิต (yield) ของ HBM ดังนั้น บริษัทผู้ผลิตเครื่องมือผลิตชิปจึงไม่เพียงแต่ได้รับประโยชน์จากกำลังการผลิตที่เติบโตขึ้นเท่านั้น แต่ยังได้รับอานิสงส์จากการเปลี่ยนแปลงด้านกระบวนการผลิตอีกด้วย

ระดับที่สามคือการแพ็กเกจจิ้งขั้นสูงไมครอน (Micron) ได้ระบุความสามารถในการทำแพ็กเกจจิ้ง HBM แบบครบวงจร (end-to-end) ไว้ในแผนการลงทุนในสหรัฐฯ อย่างชัดเจน ซึ่งการทำแพ็กเกจจิ้ง HBM นั้นครอบคลุมหลายขั้นตอน ตั้งแต่การประสาน การทำให้แผ่นเวเฟอร์บางลง การตรวจสอบ ไปจนถึงการจัดการวัสดุ ซึ่งเป็นการขยายขอบเขตการลงทุนจากขั้นตอนการผลิตแผ่นเวเฟอร์แบบดั้งเดิมไปสู่กระบวนการปลายน้ำ (back end)

ดังนั้น การขยายกำลังการผลิตของไมครอน (Micron) จึงไม่ได้หมายถึงเพียงการเพิ่มโรงงานเพียงไม่กี่แห่งเท่านั้น แต่ยังแสดงถึงความพยายามของสหรัฐอเมริกาในการเติมเต็มห่วงโซ่อุปทานทั้งหมด ตั้งแต่แผ่นซิลิคอนเวเฟอร์ กระบวนการผลิตหน่วยความจำ ไปจนถึงขั้นตอนการแพ็กเกจจิ้ง HBM

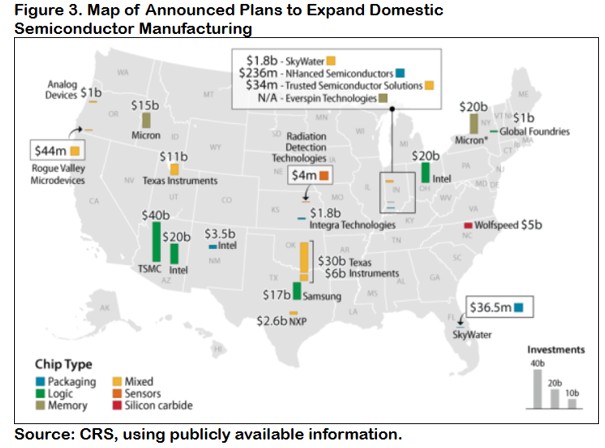

แหล่งที่มา: หน่วยบริการวิจัยแห่งรัฐสภาสหรัฐฯ (Congress Research Service)

เอสเคไฮนิกซ์ก็กำลังก่อสร้างโรงงานในสหรัฐฯ เช่นกัน ทว่าไม่ใช่โรงงานผลิตแผ่นเวเฟอร์แบบดั้งเดิม

เอสเคไฮนิกซ์ (SK Hynix) วางแผนที่จะลงทุนประมาณ 3.87 พันล้านดอลลาร์สหรัฐในเมืองเวสต์ลาฟาแยตต์ รัฐอินดีแอนา โดยทางบริษัทระบุว่าโครงการนี้จะเป็นโรงงานสำหรับผลิตภัณฑ์ AI แห่งแรกในสหรัฐอเมริกาที่รวมเอาการผลิตแพ็กเกจจิ้งขั้นสูงสำหรับ HBM และการวิจัยและพัฒนา (R&D) เข้าไว้ด้วยกันในที่เดียว โครงการดังกล่าวได้รับการวางแผนให้ประกอบด้วยสายการผลิตที่เกี่ยวข้องกับ HBM และสิ่งอำนวยความสะดวกด้าน R&D สำหรับการแพ็กเกจจิ้งขั้นสูง โดยตั้งเป้าที่จะเริ่มการผลิตในปริมาณมากในช่วงครึ่งหลังของปี 2028 ทั้งนี้ หัวใจสำคัญของโครงการไม่ใช่การย้ายฐานการผลิตแผ่นเวเฟอร์ DRAM ทั้งหมดของเอสเคไฮนิกซ์มายังสหรัฐอเมริกา แต่เป็นการนำขีดความสามารถในการซ้อนชั้น HBM การแพ็กเกจจิ้ง และการวิจัยและพัฒนามาไว้บนแผ่นดินสหรัฐฯ

กระบวนการผลิตขั้นต้นของ DRAM ของเอสเคไฮนิกซ์ (SK Hynix) นั้น กระจายอยู่ในฐานการผลิตที่เมืองอิชอน (Icheon) และเมืองชองจู (Cheongju) ในเกาหลีใต้ รวมถึงโรงงานที่เมืองอู๋ซี (Wuxi) ในประเทศจีน ดังนั้น โครงการในรัฐอินดีแอนาจึงไม่ใช่โรงงานผลิตแผ่นเวเฟอร์ DRAM ขั้นต้น หากแต่จะมุ่งเน้นไปที่การผลิตแพ็กเกจจิ้งขั้นสูงสำหรับ HBM รุ่นต่อไปรวมถึงการวิจัยและพัฒนาที่เกี่ยวข้อง โดยจะเป็นการซ้อนชั้นและทำแพ็กเกจจิ้งชิป DRAM (DRAM dies) ที่ผลิตเสร็จสมบูรณ์แล้วจากกระบวนการผลิตขั้นต้น แล้วนำไปรวมเข้ากับตัวประมวลผล AI เพื่อประกอบเป็นระบบหน่วยความจำแบบแบนด์วิดท์สูง

ความแตกต่างในจุดนี้มีความสำคัญเป็นอย่างยิ่ง

การอธิบายว่าโครงการนี้เป็นเพียงแค่การที่เอสเคไฮนิกซ์ (SK Hynix) สร้างโรงงานผลิตแผ่นเวเฟอร์ HBM ในสหรัฐฯ อาจเป็นการกล่าวเกินจริงเกี่ยวกับการสร้างประโยชน์โดยตรงต่อตลาดเครื่องมือการผลิตขั้นต้นของสหรัฐฯ แต่เมื่อพิจารณาผ่านมุมมองของห่วงโซ่อุปทาน โครงการนี้ยังคงมีความสำคัญอย่างยิ่ง เนื่องจากเป็นการสะท้อนว่าการดึงฐานการผลิตเซมิคอนดักเตอร์กลับคืนสู่สหรัฐฯ กำลังขยายตัวจากขั้นตอนการผลิตแผ่นเวเฟอร์ไปสู่กระบวนการแพ็กเกจจิ้งขั้นสูง ซึ่งการแพ็กเกจจิ้งนั้นถือเป็นหนึ่งในส่วนที่มีความตึงตัวและมีการพัฒนาอย่างรวดเร็วที่สุดในห่วงโซ่อุปทานของชิป AI

ในอดีต สหรัฐอเมริกามีความได้เปรียบในด้านการออกแบบชิปและอุปกรณ์เซมิคอนดักเตอร์ แต่กำลังการผลิตและการบรรจุภัณฑ์ปริมาณมากกลับกระจุกตัวอยู่ในเอเชีย การผลิตแผ่นเวเฟอร์เฉพาะในสหรัฐฯ แต่ยังต้องส่งชิปไปยังเอเชียเพื่อทำการบรรจุภัณฑ์นั้น ไม่สามารถสร้างห่วงโซ่อุปทานภายในประเทศที่สมบูรณ์ได้ โครงการในรัฐอินดีแอนาของเอสเคไฮนิกซ์ (SK Hynix) แผนการบรรจุภัณฑ์ HBM ในสหรัฐฯ ของไมครอน (Micron) และการลงทุนด้านบรรจุภัณฑ์อื่น ๆ ถือเป็นสัญญาณว่านโยบายและเงินทุนในอุตสาหกรรมกำลังเริ่มเข้ามาปิดช่องว่างนี้

สิ่งนี้เป็นการเปิดตลาดใหม่ให้แก่ผู้จำหน่ายอุปกรณ์

แต่เดิมเมื่อนักลงทุนพูดถึงหุ้นกลุ่มอุปกรณ์ พวกเขาจะมุ่งเน้นไปที่อุปกรณ์การผลิตแผ่นเวเฟอร์ขั้นต้น (front-end) เป็นหลัก แต่ในอนาคต เมื่อเทคโนโลยี Chiplet, HBM และการบูรณาการแบบต่างชนิด (heterogeneous integration) กลายเป็นกระแสหลัก เส้นแบ่งระหว่างการผลิตขั้นต้นและการบรรจุภัณฑ์ขั้นปลาย (back-end) ก็จะเริ่มเลือนลางลง กระบวนการบรรจุภัณฑ์เริ่มมีการใช้อุปกรณ์และการควบคุมที่แม่นยำมากขึ้นจนใกล้เคียงกับมาตรฐานการผลิตแผ่นเวเฟอร์ และส่งผลให้ตลาดรวมที่สามารถเข้าถึงได้ (TAM) ของบริษัทอุปกรณ์ขยายตัวตามไปด้วย

3 หุ้นหลักผู้ได้รับประโยชน์: ข้อมูลทางการเงินและสมมติฐานการลงทุน

แอพพลายด์ แมททีเรียลส์ (Applied Materials): ผู้จัดหาอุปกรณ์ "ขุดทอง" ที่มีพอร์ตผลิตภัณฑ์หลากหลายที่สุด

แอพพลายด์ แมททีเรียลส์ (Applied Materials) เป็นหนึ่งในบริษัทที่มีการครอบคลุมกว้างที่สุดในสมมติฐานการลงทุนนี้ โดยมีผลิตภัณฑ์ที่ครอบคลุมตั้งแต่การเคลือบผิวฟิล์มบาง (deposition) วิศวกรรมวัสดุ การฝังไอออน การทำให้ผิวหน้าเรียบ (planarization) การตรวจสอบ และการบรรจุภัณฑ์ รวมถึงด้านอื่น ๆ เมื่อเทียบกับผู้จำหน่ายที่เน้นอุปกรณ์เพียงประเภทเดียว แอพพลายด์ แมททีเรียลส์ สามารถได้รับประโยชน์พร้อมกันจากการลงทุนในชิปตรรกะขั้นสูง (advanced logic), DRAM, NAND และการบรรจุภัณฑ์ขั้นสูง

การพัฒนาชิป AI ไม่สามารถพึ่งพาเพียงแค่การย่อขนาดทรานซิสเตอร์ได้อีกต่อไป เนื่องจากโหนดกระบวนการผลิตเริ่มเข้าใกล้ขีดจำกัดทางกายภาพ บริษัทชิปจึงหันมาเพิ่มประสิทธิภาพด้วยการใช้วัสดุใหม่ ๆ การจ่ายพลังงานจากด้านหลังชิป (backside power delivery) ทรานซิสเตอร์แบบ Gate-All-Around สถาปัตยกรรม Chiplet และการบรรจุภัณฑ์ขั้นสูง การเปลี่ยนแปลงเหล่านี้ส่งผลให้วิศวกรรมวัสดุมีความซับซ้อนยิ่งขึ้น และหมายถึงขั้นตอนการเคลือบผิวฟิล์มบาง การกัดกร่อน (etching) และการประมวลผลที่แม่นยำที่เพิ่มมากขึ้นด้วย

สำหรับแอพพลายด์ แมททีเรียลส์ (Applied Materials) มูลค่าของ AI ไม่ใช่เพียงแค่การที่ลูกค้าสร้างโรงงานเพิ่มขึ้นเท่านั้น แต่เป็นเพราะแผ่นเวเฟอร์ขั้นสูงแต่ละแผ่นจำเป็นต้องใช้อุปกรณ์จำนวนมากขึ้นด้วย

แอพพลายด์ แมททีเรียลส์ (Applied Materials) รายงานรายได้ที่ 7.91 พันล้านดอลลาร์ในไตรมาส 2 ปีงบประมาณ 2026 เพิ่มขึ้น 11% เมื่อเทียบรายปี โดยมีกำไรต่อหุ้นปรับปรุงแล้วเพิ่มขึ้น 20% เมื่อเทียบรายปี ซึ่งทั้งรายได้และกำไรต่างทำสถิติสูงสุดใหม่สำหรับช่วงเวลาดังกล่าว บริษัทคาดการณ์ว่ารายได้ในไตรมาสถัดไปจะมีค่ากลางอยู่ที่ 8.95 พันล้านดอลลาร์ ซึ่งเติบโตอย่างต่อเนื่องเมื่อเทียบรายไตรมาส ทางผู้บริหารคาดการณ์ว่าธุรกิจอุปกรณ์เซมิคอนดักเตอร์จะเติบโตมากกว่า 30% ในปีปฏิทิน 2026 หากพิจารณาจากสัดส่วนรายได้ ส่วนแบ่งรายได้จาก DRAM เพิ่มขึ้นอีก โดยมีชิปตรรกะขั้นสูง, HBM และการบรรจุภัณฑ์ขั้นสูงเป็นผู้ผลักดันการเติบโตหลัก สำหรับส่วนธุรกิจ Applied Global Services ซึ่งครอบคลุมอะไหล่ บริการ และการอัปเกรดอุปกรณ์ มีรายได้เติบโตขึ้นประมาณ 17% เมื่อเทียบรายปี และเมื่อจำนวนอุปกรณ์ที่ติดตั้งแล้วเติบโตขึ้น ส่วนธุรกิจนี้จะช่วยสนับสนุนความยั่งยืนของรายได้ และช่วยลดผลกระทบจากความผันผวนตามวัฏจักรของการขายอุปกรณ์ใหม่ได้ในระดับหนึ่ง

ข้อได้เปรียบของแอพพลายด์ แมททีเรียลส์ (Applied Materials) อยู่ที่ความหลากหลายและกลุ่มผลิตภัณฑ์ที่กว้างขวาง ทำให้ได้รับประโยชน์อย่างครอบคลุมจากการใช้จ่ายด้านทุนในโครงสร้างพื้นฐาน AI อย่างไรก็ตาม สิ่งนี้ก็หมายความว่าบริษัทไม่ใช่ตัวเลือกการลงทุนใน HBM ที่บริสุทธิ์ที่สุด ผลประกอบการของบริษัทยังคงได้รับผลกระทบจากโหนดกระบวนการผลิตแบบดั้งเดิม (mature nodes) อุปกรณ์จอแสดงผล อุปสงค์ในแต่ละภูมิภาค และข้อจำกัดด้านการส่งออก ดังนั้น ในการประเมินแอพพลายด์ แมททีเรียลส์ นักลงทุนควรพิจารณาให้ไกลกว่าเรื่องราวเกี่ยวกับ AI โดยติดตามการเติบโตของรายได้จากระบบเซมิคอนดักเตอร์ รายได้ที่เกี่ยวข้องกับการบรรจุภัณฑ์ขั้นสูง การใช้จ่ายของลูกค้ากลุ่ม DRAM และติดตามว่าธุรกิจบริการจะสามารถขยายตัวได้อย่างมั่นคงต่อไปหรือไม่

แลม รีเสิร์ช (Lam Research): ผู้รับประโยชน์ที่มีความยืดหยุ่นสูงจากการขยายกำลังการผลิตเมมโมรี

เมื่อเทียบกับแอพพลายด์ แมททีเรียลส์ แล้ว แลม รีเสิร์ช (Lam Research) มีความเชื่อมโยงที่แน่นแฟ้นกว่ากับการใช้จ่ายด้านทุนในกลุ่มเมมโมรี จุดแข็งหลักของแลมอยู่ที่อุปกรณ์กัดกร่อน (etching) การเคลือบผิวฟิล์มบาง และการทำความสะอาด ไม่ว่าชิป NAND จะมีการเพิ่มเลเยอร์หรือชิป DRAM จะพัฒนาไปสู่โครงสร้างที่ซับซ้อนยิ่งขึ้น ทั้งสองอย่างนี้ต่างต้องการขั้นตอนการกัดกร่อนที่แม่นยำและการเคลือบผิวฟิล์มบางที่มากขึ้น

การเติบโตของอุปสงค์ HBM สร้างปัจจัยหนุนสองทางให้แก่แลม

ในด้านหนึ่ง HBM ต้องการกำลังการผลิต DRAM ที่ล้ำสมัยมากขึ้น ขณะที่ไมครอน (Micron), เอสเคไฮนิกซ์ (SK Hynix) และซัมซุง (Samsung) ขยายกำลังการผลิต HBM การใช้จ่ายด้านอุปกรณ์ขั้นต้นก็เพิ่มขึ้นตามไปด้วย ในอีกด้านหนึ่ง เนื่องจากโครงสร้างเมมโมรีมีความซับซ้อนมากขึ้น จำนวนขั้นตอนกระบวนการผลิตของอุปกรณ์ต่อแผ่นเวเฟอร์จึงเพิ่มขึ้น แม้ว่ากำลังการผลิตแผ่นเวเฟอร์ใหม่ของอุตสาหกรรมจะไม่ได้เติบโตในสัดส่วนโดยตรง แต่การลงทุนด้านอุปกรณ์ต่อหน่วยแผ่นเวเฟอร์ก็ยังอาจปรับตัวสูงขึ้นได้

สำหรับไตรมาสสิ้นสุดเดือนมีนาคม 2026 แลม รีเสิร์ช (Lam Research) รายงานรายได้ที่ 5.841 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 24% เมื่อเทียบรายปี โดยมีอัตรากำไรขั้นต้นปรับตัวดีขึ้นเป็น 49.8% และอัตรากำไรจากการดำเนินงานแตะ 35% ซึ่งสะท้อนถึงคุณภาพกำไรที่ปรับตัวดีขึ้นอย่างต่อเนื่อง บริษัทคาดการณ์ว่ารายได้ในไตรมาสถัดไปจะเพิ่มขึ้นอีกสู่ค่ากลางที่ 6.6 พันล้านดอลลาร์ โดยมีค่ากลางของประมาณการอัตรากำไรขั้นต้นตามมาตรฐาน GAAP และ Non-GAAP อยู่ที่ 50.5% ซึ่งสอดคล้องกับช่วงคาดการณ์ที่ประมาณ 49.5%–51.5% ธุรกิจการกัดกร่อน การเคลือบผิวฟิล์มบาง และการทำความสะอาดของแลม มีความอ่อนไหวสูงต่อการใช้จ่ายด้านทุนในกลุ่มเมมโมรีที่เกี่ยวข้องกับ DRAM, NAND และ HBM ในขณะที่ไมครอน (Micron), เอสเคไฮนิกซ์ (SK Hynix) และซัมซุง (Samsung) ยังคงเดินหน้าขยายกำลังการผลิต HBM ต่อไป บริษัทก็พร้อมที่จะได้รับประโยชน์โดยตรงจากการเติบโตของการใช้จ่ายด้านทุนในกลุ่มเมมโมรีนี้

แลมยังเป็นหนึ่งในบริษัทที่มีความยืดหยุ่นตามวัฏจักรสูงกว่าในกลุ่มอุปกรณ์ เมื่อผู้ผลิตเมมโมรีเพิ่มการใช้จ่ายด้านทุนอย่างมีนัยสำคัญ แลมมักจะได้รับประโยชน์อย่างรวดเร็ว แต่เมื่อราคาเมมโมรีลดลงและผู้ผลิตปรับลดการลงทุน กำไรของบริษัทก็อาจเผชิญกับแรงกดดันที่เด่นชัดมากขึ้นเช่นกัน ดังนั้น สมมติฐานการลงทุนสำหรับแลมจึงจำเป็นต้องให้ความสนใจกับอุปสงค์ HBM และวัฏจักรของ DRAM และ NAND แบบดั้งเดิมไปพร้อม ๆ กัน

หากผู้ผลิตเมมโมรีรวมศูนย์เงินทุนไปที่ HBM เพียงอย่างเดียว ในขณะที่จำกัดอุปทานของ DRAM และ NAND ทั่วไปเพื่อพยุงราคา แลมก็ยังคงได้รับประโยชน์ แต่อัตราการเติบโตจะขึ้นอยู่กับว่าการลงทุนใน HBM จะสามารถชดเชยความผันผวนของการใช้จ่ายอุปกรณ์เมมโมรีแบบทั่วไปได้มากน้อยเพียงใด

เคแอลเอ (KLA): ยิ่งความท้าทายด้านอัตราผลตอบแทน (yield) สูงเท่าใด มูลค่าของการตรวจสอบก็ยิ่งมากขึ้นเท่านั้น

ความแตกต่างที่สำคัญที่สุดของเคแอลเอ (KLA) เมื่อเทียบกับแอพพลายด์ แมททีเรียลส์ และแลม คือการที่ไม่ได้มีส่วนร่วมในกระบวนการผลิตวัสดุเป็นหลัก แต่ช่วยให้โรงงานผลิตแผ่นเวเฟอร์ (wafer fab) ตรวจพบข้อบกพร่อง วัดค่าความเบี่ยงเบนของกระบวนการผลิต และปรับปรุงอัตราผลตอบแทน (yield)

การตรวจสอบถือเป็นขั้นตอนที่สำคัญอยู่แล้วในโหนดกระบวนการผลิตแบบดั้งเดิม และความสำคัญของกระบวนการนี้จะยิ่งเพิ่มขึ้นเมื่อชิปพัฒนาไปสู่ระดับแนวหน้าและเข้าสู่ยุค HBM

การผลิตชิปขั้นสูงนั้นมีต้นทุนที่สูงมาก หลังจากที่แผ่นเวเฟอร์ผ่านขั้นตอนการผลิตมาแล้วหลายร้อยขั้นตอน การตรวจพบข้อบกพร่องในช่วงปลายของกระบวนการผลิตจะทำให้ต้นทุนการผลิตทั้งหมดที่ลงทุนไปก่อนหน้านั้นต้องสูญเปล่า ยิ่งโหนดกระบวนการผลิตมีความซับซ้อนมากเท่าใด โรงงานผลิตแผ่นเวเฟอร์ก็ยิ่งยินดีที่จะเพิ่มขั้นตอนการตรวจสอบมากขึ้นเพื่อตรวจพบปัญหาให้เร็วขึ้นเท่านั้น

เทคโนโลยี HBM ยิ่งเพิ่มความต้องการนี้ให้มากขึ้นไปอีก ข้อบกพร่องในดาย (die) ของ DRAM เพียงชิ้นเดียวอาจไม่ได้ส่งผลกระทบแค่ชิปตัวนั้นเท่านั้น แต่จะส่งผลต่อโครงสร้างที่ซ้อนทับกันทั้งหมด (stacked assembly) เมื่อจำนวนชั้นของการซ้อนทับ HBM เพิ่มขึ้นและโครงสร้างการบรรจุภัณฑ์มีความซับซ้อนมากขึ้น ข้อกำหนดสำหรับการตรวจสอบข้อบกพร่อง ความแม่นยำในการวางซ้อน (overlay accuracy) และการตรวจสอบการบรรจุภัณฑ์จึงเพิ่มสูงขึ้นตามไปด้วย

ดังนั้น เคแอลเอ (KLA) จึงมีลักษณะเฉพาะตัวค่อนข้างเด่นชัด นั่นคือการได้รับประโยชน์ไม่เพียงแต่จากการขยายกำลังการผลิตเท่านั้น แต่ยังรวมถึงความยากที่เพิ่มขึ้นในการจัดการอัตราผลตอบแทน (yield) ด้วย รูปแบบธุรกิจของเคแอลเอมักจะมีอัตรากำไรขั้นต้นที่สูงและรายได้จากการบริการที่แข็งแกร่ง แต่อย่างไรก็ตาม ตลาดก็มักจะให้ส่วนพรีเมียมการประเมินมูลค่า (valuation premium) ที่สูงกว่าเช่นกัน ดังนั้น เคแอลเอจึงอาจไม่ใช่หุ้นกลุ่มอุปกรณ์ที่มีราคาถูกที่สุดในแง่ของการประเมินมูลค่า หากตลาดเริ่มปรับลดมูลค่า (de-rate) หุ้นกลุ่มเทคโนโลยีที่มีราคาสูงลง เคแอลเอก็อาจได้รับผลกระทบเช่นกัน ความแน่นอนของกำไรของบริษัทจึงขึ้นอยู่กับคูเมืองทางเทคโนโลยี (technological moat) และความจำเป็นในการควบคุมอัตราผลตอบแทนมากกว่า

สำหรับไตรมาสสิ้นสุดเดือนมีนาคม 2026 เคแอลเอ (KLA) รายงานรายได้ที่ 3.42 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 11% เมื่อเทียบรายปี ซึ่งสูงกว่าค่ากลางของประมาณการก่อนหน้านี้ของบริษัท บริษัทคาดการณ์ว่ารายได้ในไตรมาสถัดไปจะเติบโตอย่างต่อเนื่องสู่ระดับประมาณ 3.58 พันล้านดอลลาร์ เมื่อเทียบกับแอพพลายด์ แมททีเรียลส์ และแลม ข้อได้เปรียบที่ยิ่งใหญ่ที่สุดของเคแอลเอไม่ได้อยู่ที่ความยืดหยุ่นของรายได้ แต่อยู่ที่คุณภาพของกำไร โดยคาดว่าอัตรากำไรขั้นต้นแบบ Non-GAAP จะเข้าใกล้ 62% ซึ่งนับว่าสูงที่สุดในกลุ่มบริษัทอุปกรณ์เซมิคอนดักเตอร์ขนาดใหญ่ ในขณะที่โหนดกระบวนการผลิตชิป AI ซับซ้อนยิ่งขึ้นและจำนวนชั้นของการซ้อนทับ HBM เพิ่มขึ้นอย่างต่อเนื่อง ความต้องการของโรงงานผลิตแผ่นเวเฟอร์ที่มีต่ออุปกรณ์ตรวจสอบและวัดระยะ (metrology) ก็ยิ่งลึกซึ้งยิ่งขึ้น เคแอลเอได้รับประโยชน์ไม่เพียงแต่จากการขยายกำลังการผลิตเท่านั้น แต่ยังรวมถึงความจำเป็นที่เพิ่มขึ้นในการควบคุมอัตราผลตอบแทนในกระบวนการผลิตขั้นสูงด้วย บริษัทยังคงรักษาอัตรากำไรขั้นต้นที่สูงอย่างสม่ำเสมอและมีความสามารถในการสร้างกระแสเงินสดอิสระที่แข็งแกร่ง ขณะเดียวกัน ธุรกิจควบคุมกระบวนการผลิตของบริษัทก็มีอุปสรรคทางเทคโนโลยีในการเข้าสู่ตลาดที่สูง ส่งผลให้สามารถรักษาตำแหน่งการแข่งขันที่แข็งแกร่งไว้ได้ในขณะที่โหนดกระบวนการผลิตขั้นสูงและการบรรจุภัณฑ์ขั้นสูงยังคงพัฒนาต่อไป

ภาพรวมการประเมินมูลค่า

หลังจากปรับตัวขึ้นอย่างแข็งแกร่งในช่วงครึ่งแรกของปี 2026 การประเมินมูลค่าของทั้งสามบริษัทได้สะท้อนถึงความคาดหวังในการขยายกำลังการผลิตเพื่อรองรับ AI ไปมากแล้ว โดยปกติแล้ว เคแอลเอ (KLA) มักจะซื้อขายที่ระดับพรีเมียมเนื่องจากคูเมืองในการควบคุมกระบวนการผลิต อัตรากำไรขั้นต้นที่สูง และคุณภาพของกระแสเงินสด ส่วนการประเมินมูลค่าของแลม (Lam) มีความอ่อนไหวต่อวัฏจักรการใช้จ่ายด้านทุนในกลุ่มเมมโมรีมากกว่า ขณะที่แอพพลายด์ แมททีเรียลส์ (Applied Materials) ซึ่งครอบคลุมผลิตภัณฑ์ที่หลากหลายกว่า แสดงให้เห็นถึงโครงสร้างกำไรที่ค่อนข้างสมดุล

บริษัท | Forward P/E | โครงสร้างกำไร | ปัจจัยสนับสนุนหลักของส่วนพรีเมียมการประเมินมูลค่า | ความเสี่ยงสำคัญ |

AMAT | 39.9 เท่า | ครอบคลุมกลุ่มผลิตภัณฑ์กว้างที่สุดและมีธุรกิจที่หลากหลายที่สุด | ขีดความสามารถด้านแพลตฟอร์มแบบบูรณาการและการเข้าถึงที่หลากหลายทั้งชิปตรรกะขั้นสูง เมมโมรี และการบรรจุภัณฑ์ | ความหลากหลายในการลงทุนช่วยลดความเสี่ยง แต่ก็ทำให้สัดส่วนความเกี่ยวข้องกับ HBM ลดลงด้วย |

LRCX | 45.7 เท่า | มีความอ่อนไหวต่อการลงทุนใน DRAM, NAND และ HBM สูงกว่า | ความยืดหยุ่นของกำไรในช่วงวัฏจักรขาขึ้นของกลุ่มเมมโมรี | ช่วงขาลงของการใช้จ่ายด้านทุนในกลุ่มเมมโมรี |

KLA | 48 เท่า | อัตรากำไรขั้นต้นและคุณภาพกระแสเงินสดอยู่ในระดับแนวหน้า | คูเมืองในระบบควบคุมกระบวนการผลิต ขีดความสามารถด้านซอฟต์แวร์ และรายได้จากบริการ | มีส่วนพรีเมียมการประเมินมูลค่าสูง จึงมีความอ่อนไหวต่อการปรับลดมูลค่า (de-rating) |

แหล่งข้อมูล: StockAnalysis

ทำไมหุ้นกลุ่มอุปกรณ์ถึงไม่สามารถนิยามง่าย ๆ ว่า "ปลอดภัยกว่า" ได้

เหตุผลเชิงอุตสาหกรรมสำหรับบริษัทอุปกรณ์เริ่มมีความแข็งแกร่งยิ่งขึ้น แต่นี่ไม่ได้หมายความว่าหุ้นกลุ่มอุปกรณ์จะปราศจากความเสี่ยง

ความเสี่ยงแรกคือความผันผวนตามวัฏจักรของการใช้จ่ายด้านทุนโดยทั่วไปแล้ว คำสั่งซื้ออุปกรณ์เซมิคอนดักเตอร์จะเกิดขึ้นก่อนการเพิ่มกำลังการผลิตของโรงงานผลิตเวเฟอร์ (wafer fab) หากลูกค้ามองแนวโน้มความต้องการในอนาคตในแง่ดีเกินไปและแห่กันขยายกำลังการผลิตพร้อมกัน ก็อาจตามมาด้วยภาวะอุปทานล้นตลาด และเมื่อราคาหน่วยความจำลดลงหรือผู้ให้บริการคลาวด์ลดการลงทุนใน AI โรงงานผลิตเวเฟอร์ก็จะปรับลดงบประมาณสำหรับอุปกรณ์ลงอย่างรวดเร็ว แม้ว่าความชัดเจนของคำสั่งซื้อของบริษัทอุปกรณ์โดยทั่วไปจะดีกว่าบริษัทออกแบบชิปบางแห่ง แต่ความผันผวนตามวัฏจักรของพวกเขาก็ยังไม่ได้หายไป

ความเสี่ยงประการที่สองคือ การขยายกำลังการผลิต HBM อาจเปลี่ยนพลวัตของอุปสงค์และอุปทานปัจจุบันอุปทานของ HBM ยังคงตึงตัว และผู้ผลิตหน่วยความจำมีอำนาจในการกำหนดราคาค่อนข้างสูง ทว่าในขณะที่ไมครอน (Micron), เอสเคไฮนิกซ์ (SK Hynix) และซัมซุง (Samsung) ยังคงขยายกำลังการผลิตอย่างต่อเนื่อง อัตราการเติบโตของอุปทานก็อาจเร่งตัวขึ้น และหากการเติบโตของความต้องการ AI น่าผิดหวัง HBM ก็อาจเปลี่ยนจากภาวะขาดแคลนเข้าสู่ช่วงอุปทานล้นตลาด โดยทั่วไปแล้ว ผู้จำหน่ายอุปกรณ์มักจะได้รับประโยชน์เป็นรายแรก ๆ จากวัฏจักรการขยายกำลังการผลิต แต่พวกเขาก็อาจเป็นรายแรก ๆ ที่ได้รับผลกระทบเมื่อการใช้จ่ายลงทุนผ่านจุดสูงสุดเช่นกัน

ความเสี่ยงประการที่สามคือ ข้อจำกัดด้านการส่งออกบริษัทอุปกรณ์ของสหรัฐฯ มีรายได้ในสัดส่วนที่สำคัญจากเอเชีย โดยเฉพาะอย่างยิ่งจากจีน การยกระดับการควบคุมการส่งออกอาจจำกัดการจัดส่งอุปกรณ์ขั้นสูงบางประเภท ขณะที่การเร่งซื้อล่วงหน้าของลูกค้าอาจทำให้รายได้รายไตรมาสเกิดความผันผวน นักลงทุนจึงไม่สามารถมุ่งความสนใจไปที่คำสั่งซื้อจากโรงงานแห่งใหม่ในสหรัฐฯ เพียงอย่างเดียว โดยละเลยการเปลี่ยนแปลงในโครงสร้างตลาดโลกได้

ความเสี่ยงประการที่สี่คือ มูลค่าหุ้น (valuation)หุ้นกลุ่มอุปกรณ์ปรับตัวขึ้นอย่างแข็งแกร่งในช่วงครึ่งแรกของปี 2026 เช่นกัน และไม่ใช่หุ้นปลอดภัย (defensive) ที่มีมูลค่าหุ้นต่ำในแบบดั้งเดิม โดยเคแอลเอ (KLA), แลม (Lam) และแอพพลายด์ แมททีเรียลส์ (Applied Materials) ต่างก็เคยเผชิญกับการปรับตัวลดลงอย่างรุนแรงในหลายช่วงเวลา ซึ่งบ่งชี้ว่าเมื่อตลาดลดการกู้ยืมเพื่อการลงทุน (deleveraging) หรือลดพอร์ตการลงทุนในกลุ่มเทคโนโลยี หุ้นกลุ่มอุปกรณ์ก็จะไม่สามารถหลีกเลี่ยงผลกระทบได้

แนวคิดเรื่อง "ความแน่นอน" ในบริบทนี้ ไม่ได้หมายความว่าราคาหุ้นจะปรับตัวขึ้นได้เพียงอย่างเดียว แต่หมายถึงสมมติฐานการเติบโตนั้นสามารถตรวจสอบได้ผ่านการใช้จ่ายลงทุนของลูกค้า คำสั่งซื้ออุปกรณ์ รายได้ และอัตรากำไร

สิ่งสำคัญที่ต้องติดตามในระยะถัดไป

การที่หุ้นกลุ่มอุปกรณ์เซมิคอนดักเตอร์จะสามารถกลายมาเป็นธีมหลักของตลาด AI ในระยะถัดไปได้จริงหรือไม่นั้น ขึ้นอยู่กับราคาหุ้นในระยะสั้นน้อยกว่าการที่ตัวบ่งชี้ชั้นนำของอุตสาหกรรมหลายตัวยังคงมีแนวโน้มเชิงบวกอย่างต่อเนื่องหรือไม่

ประการแรก: การใช้จ่ายลงทุนของผู้ผลิตหน่วยความจำยังคงได้รับการปรับเพิ่มขึ้นอย่างต่อเนื่องหรือไม่ตัวบ่งชี้นี้ในปัจจุบันยังคงอยู่ในแนวโน้มขาขึ้น โดยไมครอน (Micron) ได้ปรับเพิ่มแผนการลงทุนในสหรัฐฯ เป็นมากกว่า 2.5 แสนล้านดอลลาร์ ขณะที่เอสเคไฮนิกซ์ (SK Hynix) ยังคงขยายกำลังการผลิต HBM และผลักดันศูนย์บรรจุภัณฑ์ขั้นสูงในสหรัฐฯ ขณะเดียวกัน TrendForce คาดการณ์ว่าสัดส่วนของ HBM ในปริมาณการเริ่มผลิตเวเฟอร์ DRAM (DRAM wafer starts) ของผู้ผลิตหน่วยความจำรายใหญ่ทั้งสามราย จะเพิ่มขึ้นจากประมาณ 18% ณ สิ้นปี 2025 เป็นประมาณ 22% ณ สิ้นปี 2026 หากซัมซุง (Samsung), เอสเคไฮนิกซ์ (SK Hynix) และไมครอน (Micron) ยังคงเพิ่มการใช้จ่ายลงทุนที่เกี่ยวข้องกับ HBM แทนที่จะกลับไปขยาย DRAM หรือ NAND แบบเดิม ก็จะสะท้อนว่าความต้องการอุปกรณ์ยังคงมีความแข็งแกร่ง

ประการที่สอง: การลงทุนในโครงสร้างพื้นฐาน AI ชะลอตัวลงหรือไม่ปัจจัยสนับสนุนที่สำคัญที่สุดของตลาดยังคงมาจากผู้ให้บริการคลาวด์รายใหญ่ โดย S&P Global Ratings คาดการณ์ว่าการใช้จ่ายลงทุนรวมกันของยักษ์ใหญ่ระดับไฮเปอร์สเกลเลอร์ของสหรัฐฯ ทั้ง 5 ราย ได้แก่ ไมโครซอฟท์ (Microsoft), อะเมซอน (Amazon), อัลฟาเบต (Alphabet), เมตา (Meta) และออราเคิล (Oracle) จะสูงกว่า 7 แสนล้านดอลลาร์ในปี 2026 ซึ่งเพิ่มขึ้นมากกว่า 60% เมื่อเทียบรายปี และจนถึงขณะนี้ ยังไม่มีรายใดส่งสัญญาณอย่างชัดเจนว่าจะปรับลดการลงทุนในโครงสร้างพื้นฐาน AI โดยศูนย์ข้อมูล AI เซิร์ฟเวอร์ และโครงสร้างพื้นฐานเครือข่ายยังคงเป็นจุดเน้นของการใช้จ่ายลงทุน จากผลประกอบการล่าสุดและแนวทางของฝ่ายบริหาร ทั้ง 5 บริษัทต่างยังคงรักษาความเข้มข้นของการลงทุนในโครงสร้างพื้นฐาน AI ในระดับสูงโดยไม่มีสัญญาณการปรับลดลงที่ชัดเจน ซึ่งยังคงเป็นหนึ่งในปัจจัยสนับสนุนที่สำคัญที่สุดต่อความต้องการอุปกรณ์เซมิคอนดักเตอร์

ประการที่สาม: คำสั่งซื้อของบริษัทอุปกรณ์ยังคงได้รับการส่งมอบอย่างต่อเนื่องหรือไม่จากผลประกอบการล่าสุด แอพพลายด์ แมททีเรียลส์ (Applied Materials), แลม รีเสิร์ช (Lam Research) และเคแอลเอ (KLA) ต่างก็คาดการณ์รายได้ที่จะเติบโตขึ้นอย่างต่อเนื่อง ซึ่งบ่งชี้ว่าความต้องการ AI ได้เริ่มแปรเปลี่ยนเป็นการส่งมอบอุปกรณ์แล้ว สิ่งที่ต้องติดตามอย่างแท้จริงคือ คาดการณ์รายได้เหล่านี้จะยังคงได้รับการปรับเพิ่มขึ้นในอีกหลายไตรมาสข้างหน้าหรือไม่ และอัตรากำไรขั้นต้น รายได้รอการรับรู้ และกระแสเงินสดจะปรับตัวดีขึ้นควบคู่กันไปด้วยหรือไม่ หากการเติบโตของรายได้เริ่มชะลอตัวลง ขณะที่คำสั่งซื้อและอัตรากำไรอ่อนตัวลงพร้อมกัน ก็จะบ่งชี้ว่าวัฏจักรการลงทุนในอุปกรณ์ในปัจจุบันอาจกำลังเข้าสู่ระยะทรงตัว

ประการที่สี่: การบรรจุภัณฑ์ขั้นสูง (advanced packaging) จะกลายเป็นศูนย์กลางใหม่ของการใช้จ่ายลงทุนหรือไม่ความต้องการอุปกรณ์ไม่ได้จำกัดอยู่เพียงแค่กระบวนการผลิตเวเฟอร์ขั้นต้น (front-end) อีกต่อไป โดยไมครอน (Micron) กำลังสร้างขีดความสามารถในการบรรจุภัณฑ์ HBM ในสหรัฐฯ และเอสเคไฮนิกซ์ (SK Hynix) กำลังสร้างศูนย์บรรจุภัณฑ์ขั้นสูง ซึ่งส่งสัญญาณว่าการใช้จ่ายลงทุนได้เริ่มขยายไปยังกระบวนการขั้นปลาย (back-end) แล้ว หากการลงทุนใน CoWoS, HBM, Chiplet และการบรรจุภัณฑ์ขั้นสูงอื่น ๆ ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ก็จะหมายความว่าห่วงโซ่การผลิต AI ยังคงขยายตัว และตลาดรวมที่สามารถเข้าถึงได้ของบริษัทอุปกรณ์ก็มีโอกาสที่จะเติบโตต่อไปได้อีก

หุ้นกลุ่มอุปกรณ์จะกลายเป็นธีม AI รายต่อไปหรือไม่

หากมองจากมุมมองแนวโน้มอุตสาหกรรม คำตอบมีแนวโน้มไปในทิศทางว่า ใช่ แต่หากมองจากมุมมองการซื้อขาย ยังจำเป็นต้องได้รับการยืนยันจากผลประกอบการ

การสร้างโครงสร้างพื้นฐาน AI กำลังแพร่กระจายจากผู้จำหน่าย GPU เพียงไม่กี่รายไปยังห่วงโซ่การผลิตทั้งหมด โดยระบบลอจิกขั้นสูง (advanced logic), HBM, การบรรจุภัณฑ์ขั้นสูง และห่วงโซ่อุปทานภายในประเทศ ล้วนต้องการอุปกรณ์เซมิคอนดักเตอร์มากขึ้น การขยายกำลังการผลิต DRAM และ HBM ขนาดใหญ่ของไมครอน (Micron) ในสหรัฐฯ, ศูนย์บรรจุภัณฑ์ขั้นสูงของเอสเคไฮนิกซ์ (SK Hynix) ในรัฐอินดีแอนา ตลอดจนการลงทุนอย่างต่อเนื่องในกำลังการผลิตขั้นสูงของทีเอสเอ็มซี (TSMC) และโรงงานอื่น ๆ ได้ปูรากฐานความต้องการระยะกลางถึงระยะยาวให้กับอุตสาหกรรมอุปกรณ์เป็นที่เรียบร้อยแล้ว

เมื่อเปรียบเทียบกับบริษัทที่พึ่งพารอบผลิตภัณฑ์เดียวเพียงอย่างเดียวแล้ว แอพพลายด์ แมททีเรียลส์ (Applied Materials), แลม รีเสิร์ช (Lam Research) และเคแอลเอ (KLA) สามารถให้บริการแก่โรงงานผลิตเวเฟอร์หลายแห่งและแผนงานเทคโนโลยี (technology roadmap) ที่หลากหลายได้พร้อมกัน และเมื่อการแข่งขันในตลาดชิป AI เปลี่ยนจากการผูกขาดโดยผู้เล่นรายเดียวไปสู่การอยู่ร่วมกันระหว่าง GPU, ASIC และชิปสั่งทำพิเศษ (custom silicon) บรรดาผู้จำหน่ายอุปกรณ์ก็อาจกลายเป็นผู้ได้รับประโยชน์ร่วมกันจากทุกฝ่ายอย่างน่าทึ่ง

อย่างไรก็ตาม ตลาดยังไม่ได้มีการสลับกลุ่มเล่น (rotation) อย่างชัดเจนจากหุ้นกลุ่มออกแบบชิปไปยังหุ้นกลุ่มอุปกรณ์ และตัวหุ้นกลุ่มอุปกรณ์เองก็เผชิญกับความผันผวนอย่างรุนแรงในช่วงการเทขายเมื่อเดือนกรกฎาคม ซึ่งแสดงให้เห็นว่าเม็ดเงินลงทุนยังคงอยู่ระหว่างการประเมินภาพรวมของเซกเตอร์เซมิคอนดักเตอร์ใหม่ทั้งหมด ไม่ใช่แค่การย้ายเงินลงทุนจากกลุ่มย่อยหนึ่งไปยังอีกกลุ่มย่อยหนึ่งเท่านั้น

ดังนั้น การประเมินที่แม่นยำกว่าคือ หุ้นกลุ่มอุปกรณ์เซมิคอนดักเตอร์กำลังเปลี่ยนผ่านจากการเป็นเพียงตัวประกอบในการปรับตัวขึ้นของกระแส AI ไปสู่ทิศทางที่ต้องติดตามอย่างใกล้ชิดในระยะถัดไป

ความน่าดึงดูดของหุ้นกลุ่มนี้ไม่ได้อยู่ที่คุณสมบัติการป้องกันความเสี่ยง (defensive) ในระยะสั้น แต่อยู่ที่ข้อเท็จจริงที่ว่าการใช้จ่ายลงทุนของอุตสาหกรรม AI กำลังเข้าสู่ขั้นตอนการผลิตที่ใช้เงินทุนมหาศาล ยืดเยื้อ และยากที่จะย้อนกลับ โดยคำสั่งซื้อ GPU อาจเปลี่ยนแปลงอย่างรวดเร็วตามรอบของผลิตภัณฑ์ แต่สำหรับโรงงานผลิตเวเฟอร์ สายการผลิต HBM หรือศูนย์บรรจุภัณฑ์ขั้นสูงนั้น เมื่อเริ่มการก่อสร้างแล้ว โดยทั่วไปจะต้องการการลงทุนด้านอุปกรณ์อย่างต่อเนื่องยาวนานหลายปี

การซื้อขายในระยะแรกของกระแส AI คือการเก็งกำไรจากความขาดแคลนของกำลังการประมวลผล แต่ในระยะถัดไป ตลาดอาจกำลังเปลี่ยนมาเก็งกำไรจากความขาดแคลนของกำลังการผลิต

และในกระบวนการขยายกำลังการผลิตนั้น กลุ่มที่สามารถสร้างรายได้อย่างต่อเนื่องในสถาปัตยกรรมชิปที่แตกต่างกัน ลูกค้าที่หลากหลาย และรอบผลิตภัณฑ์ที่ต่างกัน ก็คือบริษัทที่เป็นผู้ควบคุมเทคโนโลยีหลักในด้านการกัดเซาะ (etching), การเคลือบฟิล์มบาง (deposition), การตรวจสอบ (inspection) และวิศวกรรมวัสดุ ซึ่งเปรียบเสมือนผู้ขายจอบและเสียมในยุคตื่นทอง

การที่หุ้นกลุ่มอุปกรณ์เซมิคอนดักเตอร์จะสามารถกลายเป็นธีมหลักถัดไปได้หรือไม่นั้น ท้ายที่สุดแล้วขึ้นอยู่กับคำถามสองข้อ ได้แก่ ความต้องการ AI จะสามารถแปรเปลี่ยนเป็นการใช้จ่ายลงทุนในโรงงานผลิตเวเฟอร์อย่างต่อเนื่องได้หรือไม่ และการเติบโตของกำไรของบริษัทอุปกรณ์จะสามารถตอบสนองความคาดหวังของตลาดได้หรือไม่

ณ เวลานี้ เงื่อนไขแรกเริ่มเป็นรูปเป็นร่างแล้ว ส่วนเงื่อนไขที่สองจะได้รับคำตอบจากการรายงานผลประกอบการในอีกหลายรอบหลังจากนี้

ข้อจำกัดความรับผิดชอบ: บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน การลงทุนทั้งหมดมีความเสี่ยง โปรดลงทุนอย่างรอบคอบ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ