ร่วงลงต่อเนื่อง: Cerebras ดิ่งลงมากกว่า 12% ช่วงก่อนเปิดตลาด, ถูกฉุดโดยแนวโน้มอัตรากำไรขั้นต้น

พอดแคสต์ AI

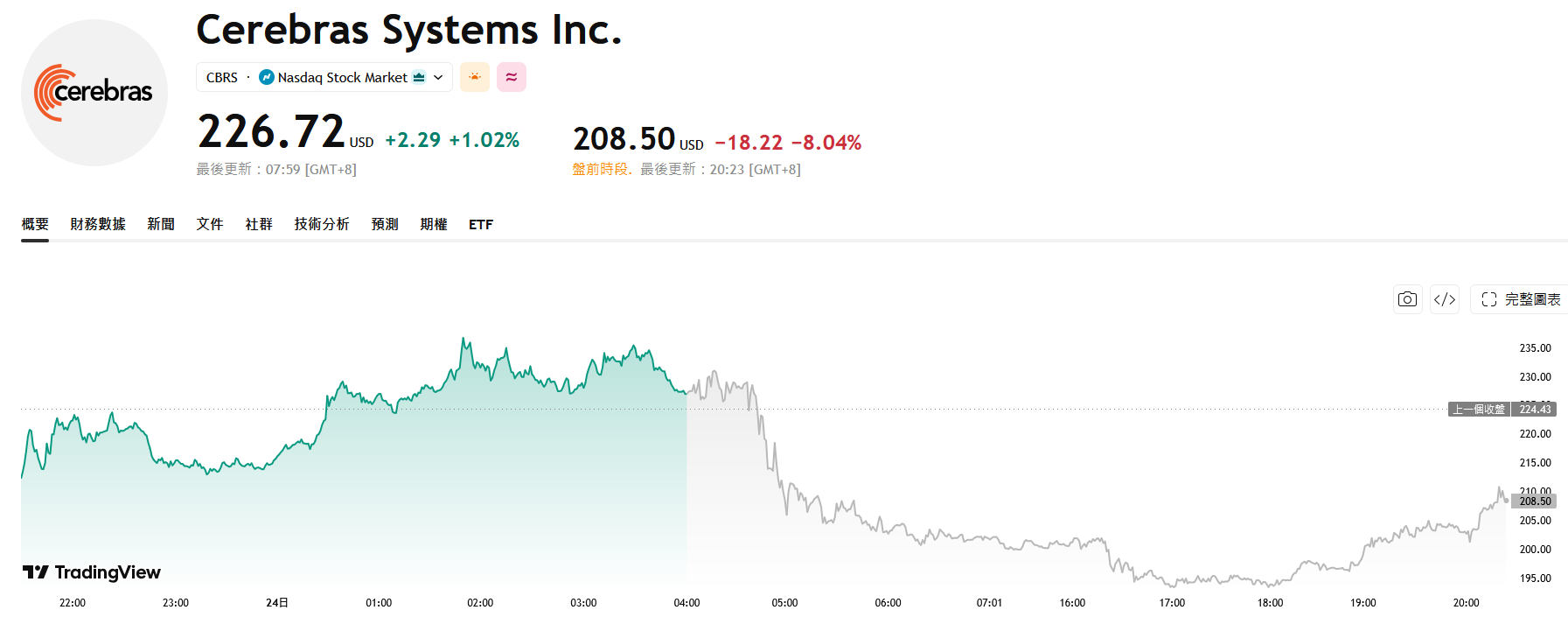

หุ้น Cerebras ปรับตัวลดลงกว่า 12% หลังคาดการณ์อัตรากำไรขั้นต้นไตรมาสที่ 2 ของปีงบประมาณ 2026 ลดลงเหลือ 36-38% เนื่องจากแรงกดดันด้านต้นทุนจากการขยายกำลังการผลิตและการเช่าอุปกรณ์คืนจากลูกค้าท่ามกลางภาวะตลาดที่หลีกเลี่ยงความเสี่ยง ประกอบกับมูลค่าหุ้นที่ซื้อขายด้วยอัตราส่วน P/S สูงถึง 95.6 เท่า อย่างไรก็ตาม นักวิเคราะห์จาก Morgan Stanley ยังคงแนะนำ Overweight โดยมองว่าเทคโนโลยี Wafer-Scale Engine มีความโดดเด่นเฉพาะตัวในตลาด AI และข้อตกลงกับพันธมิตรระดับโลกยังเป็นปัจจัยสนับสนุนการเติบโตระยะยาว ท่ามกลางความท้าทายในการสร้างสมดุลระหว่างผลกำไรและการลงทุนเชิงกลยุทธ์

TradingKey - "ผู้ท้าชิง Nvidia" Cerebras ( CBRS) ร่วงลงอย่างต่อเนื่องในการซื้อขายก่อนเปิดตลาดวันพุธ หลังจากที่ดิ่งลงในช่วงหลังปิดตลาดของวันก่อนหน้า โดยราคาหุ้นทรุดตัวลงกว่า 12% ในช่วงหนึ่ง

Source: TradingView

ชนวนเหตุสำคัญที่ทำให้เกิดความตื่นตระหนกในตลาดคือ คาดการณ์ผลประกอบการของบริษัท โดยฝ่ายบริหารคาดว่าอัตรากำไรขั้นต้นหลักในไตรมาสที่ 2 ของปีงบประมาณ 2026 จะทรุดตัวลงจาก 46.5% ในไตรมาสแรก เหลือเพียง 36%-38% ขณะที่คาดการณ์อัตรากำไรขั้นต้นหลักตลอดทั้งปีอยู่ที่ 38%-41%

ระดับดังกล่าวนอกจากจะต่ำกว่าอัตรากำไรขั้นต้นของ Nvidia ซึ่งเป็นคู่แข่งสำคัญที่ทำได้ราว 70% อย่างมากแล้ว ยังสะท้อนให้เห็นถึงแรงกดดันด้านต้นทุนที่บริษัทกำลังเผชิญในช่วงของการขยายธุรกิจอีกด้วย

Bob Komin ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ชี้แจงในระหว่างการประชุมทางโทรศัพท์ว่า ปัญหาการขาดแคลนพื้นที่ดาต้าเซ็นเตอร์อย่างรุนแรง บีบให้บริษัทต้องเช่าอุปกรณ์กลับคืนจากลูกค้า และสร้างกำลังการผลิตของตนเอง ซึ่งการดำเนินการดังกล่าวจะฉุดให้อัตรากำไรลดลง 10 ถึง 15 จุดเปอร์เซ็นต์ในปีนี้

สิ่งที่สร้างความกังวลให้กับตลาดมากยิ่งขึ้นคือ แนวโน้มการทำกำไรของ Cerebras ดูเหมือนจะเปราะบางเป็นพิเศษภายใต้สภาพแวดล้อมทางเศรษฐกิจมหภาคในปัจจุบัน ซึ่งการเทขายหุ้นกลุ่มเทคโนโลยีในวงกว้างเมื่อเร็ว ๆ นี้ ได้เพิ่มความกังวลเกี่ยวกับต้นทุน AI ที่สูงขึ้น และความเป็นไปได้ที่ธนาคารกลางสหรัฐ (เฟด) จะปรับขึ้นอัตราดอกเบี้ย

ในฐานะบริษัทสตาร์ทอัพชิป AI ที่มีมูลค่าประเมินสูง Cerebras จึงได้รับผลกระทบหนักที่สุดจากสภาวะตลาดที่หลีกเลี่ยงความเสี่ยง (risk-off) ปัจจุบัน หุ้นของบริษัทซื้อขายกันที่อัตราส่วนราคาต่อยอดขาย (P/S) สูงถึง 95.6 เท่า ซึ่งสูงกว่าระดับของ Nvidia ที่อยู่ราว 40 เท่าอย่างมาก ขณะที่ตลาดต่างเฝ้ารอแนวทางที่ชัดเจนขึ้นในการปรับปรุงความสามารถในการทำกำไร

อย่างไรก็ตาม นักลงทุนสถาบันยังคงมีมุมมองเชิงบวกต่อแนวโน้มระยะยาวของ Cerebras

Morgan Stanley ( MS) ยังคงแนะนำ "Overweight" และปรับเพิ่มเป้าหมายราคาจาก 250 ดอลลาร์เป็น 273 ดอลลาร์ เนื่องจากธนาคารเชื่อว่า Wafer-Scale Engine (WSE) ของ Cerebras มีความโดดเด่นทางเทคโนโลยีเฉพาะตัวที่แข็งแกร่งในกลุ่มการประมวลผล AI (inference) ที่มีความหน่วงต่ำ (low-latency)

นอกจากนี้ TD Cowen ยังชี้ว่า ข้อตกลงความร่วมมือเชิงกลยุทธ์ที่ลงนามกับ Amazon และ OpenAI ถือเป็นเสาหลักสำคัญสำหรับการเติบโตในระยะยาวของ Cerebras

นักวิเคราะห์แนะนำให้นักลงทุนอดทนและมุ่งเน้นไปที่ความคืบหน้าของบริษัทในการผลักดันเทคโนโลยีสู่เชิงพาณิชย์และการขยายกำลังการผลิต มากกว่าที่จะตื่นตระหนกกับความผันผวนของความสามารถในการทำกำไรในระยะสั้น

Cerebras ครองตำแหน่งที่โดดเด่นและแตกต่างในอุตสาหกรรมชิป AI ด้วยเทคโนโลยีการรวมระบบระดับเวเฟอร์ (wafer-scale integration) ที่มีเอกลักษณ์เฉพาะตัว และผลิตภัณฑ์เรือธงอย่าง Wafer-Scale Engine 3 ก็ได้รับการยอมรับอย่างกว้างขวางว่าเป็นโปรเซสเซอร์ AI เชิงพาณิชย์ที่เร็วที่สุดในโลก

นับตั้งแต่จดทะเบียนในตลาดหลักทรัพย์เมื่อเดือนพฤษภาคมปีนี้ บริษัทสามารถระดมทุนได้ราว 5.55 พันล้านดอลลาร์ เพื่อใช้ในการวิจัยและพัฒนาเทคโนโลยีรวมถึงการขยายกำลังการผลิต อย่างไรก็ดี แรงกดดันด้านต้นทุนการผลิตที่เกิดจากชิปขนาดใหญ่เกินมาตรฐาน ประกอบกับการลงทุนมหาศาลที่จำเป็นสำหรับการสร้างดาต้าเซ็นเตอร์ ได้กลายมาเป็นอุปสรรคระยะสั้นที่จำกัดความสามารถในการทำกำไรของบริษัท

การสร้างสมดุลระหว่างความสามารถในการทำกำไรระยะสั้นกับการเติบโตในระยะยาว ควบคู่ไปกับการรักษาความเป็นผู้นำทางเทคโนโลยี จะเป็นความท้าทายหลักสำหรับการพัฒนาของ Cerebras ในอนาคต

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ