The Week on Wall Street ของ TradingKey: การพักรบของอิหร่านช่วยลดความร้อนแรงของเงินเฟ้อ, ท่าทีสายเหยี่ยวของเฟดต่ออัตราดอกเบี้ย, แต่หุ้นสหรัฐฯ ยังคงปิดสัปดาห์ปรับตัวสูงขึ้น

พอดแคสต์ AI

ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้นโดยดัชนี S&P 500 และ Nasdaq ได้รับแรงหนุนจากหุ้นกลุ่มเทคโนโลยีและการคลายความกังวลด้านภูมิรัฐศาสตร์หลังการเปิดช่องแคบฮอร์มุซ ขณะที่การประชุม FOMC ภายใต้ประธานเควิน วอร์ช มีมติคงดอกเบี้ยที่ 3.50-3.75% แต่ปรับท่าทีเป็นสายเหยี่ยว (hawkish) โดยคาดการณ์การขึ้นดอกเบี้ยภายในสิ้นปี 2569 แม้เศรษฐกิจพื้นฐานจะแข็งแกร่ง แต่ตลาดกำลังจับตาดัชนีราคา PCE เดือนพฤษภาคมเพื่อประเมินทิศทางเงินเฟ้อ กลยุทธ์การลงทุนจึงควรเน้นหุ้นคุณภาพที่มีอำนาจกำหนดราคาและได้รับประโยชน์จากนโยบายสนับสนุนภาคการผลิตในประเทศ ท่ามกลางความเสี่ยงจากราคาพลังงานผันผวนและมูลค่าหุ้นที่อยู่ในระดับสูง

สรุปภาวะตลาดและบทวิเคราะห์สัปดาห์ที่ผ่านมา

TradingKey - การหยุดยิงทางภูมิรัฐศาสตร์ระหว่างสหรัฐอเมริกาและอิหร่านเมื่อวันจันทร์ที่ 15 มิถุนายน ถือเป็นความคืบหน้าครั้งสำคัญ ซึ่งส่งผลให้มีการเปิดช่องแคบฮอร์มุซอีกครั้ง และฉุดราคาน้ำมันดิบเบรนท์ร่วงลง 4.8% สู่ระดับประมาณ 83 ดอลลาร์ต่อบาร์เรล ซึ่งช่วยคลายความกังวลเกี่ยวกับเงินเฟ้อทั่วโลกได้อย่างมีนัยสำคัญ สำหรับปัจจัยภายในประเทศ ยอดค้าปลีกเดือนพฤษภาคมพุ่งขึ้น 0.9% เมื่อเทียบรายเดือน ซึ่งดีกว่าที่คาดการณ์ไว้ โดยยอดค้าปลีกกลุ่มควบคุมหลักเพิ่มขึ้น 0.7% แสดงให้เห็นถึงการใช้จ่ายของผู้บริโภคที่ยังคงแข็งแกร่ง ขณะเดียวกัน การผลิตภาคอุตสาหกรรมเดือนพฤษภาคมขยับขึ้นเล็กน้อย 0.1% สะท้อนถึงการปรับตัวดีขึ้นอย่างต่อเนื่องของภาคการผลิตในประเทศ โดยได้รับปัจจัยหนุนจากมาตรการภาษีศุลกากรและกิจกรรมในภาคพลังงาน แม้ว่าจะต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้เล็กน้อยก็ตาม

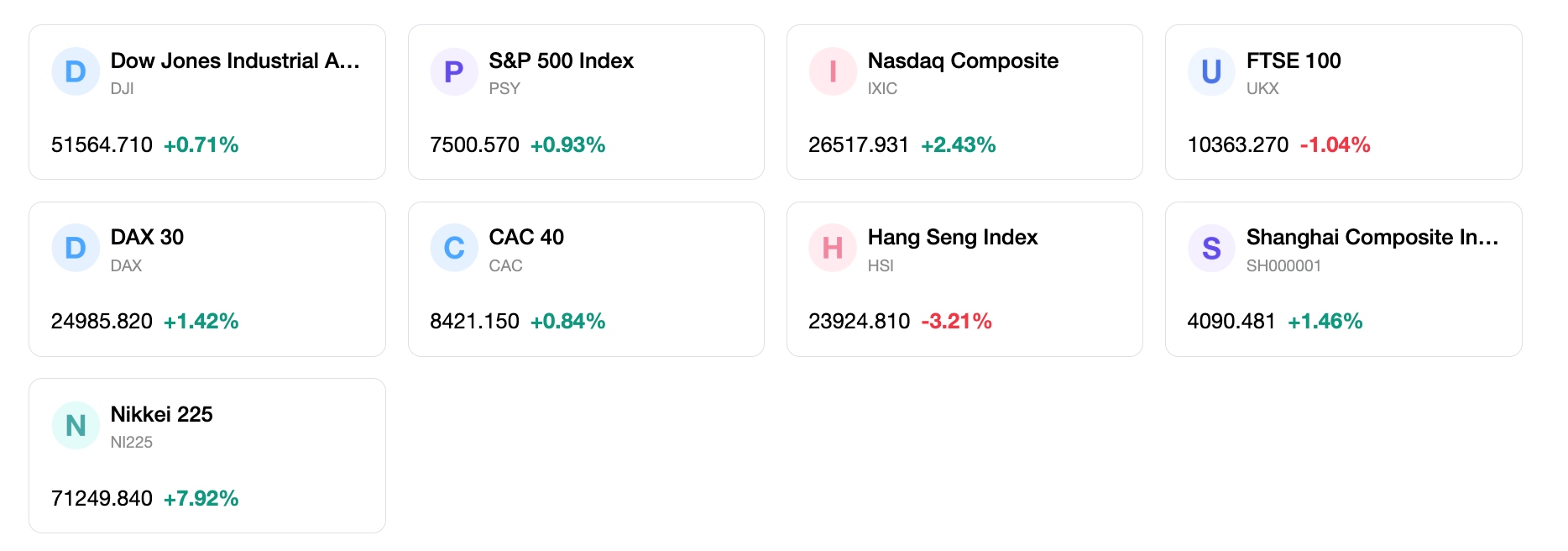

ในสัปดาห์การซื้อขายที่สั้นกว่าปกติซึ่งสิ้นสุดในวันพฤหัสบดีที่ 18 มิถุนายน ก่อนวันหยุดเนื่องในวัน Juneteenth National Independence Day ในวันศุกร์ที่ 19 มิถุนายน ดัชนีหุ้นหลักของสหรัฐฯ ต่างปิดพุ่งขึ้นอย่างแข็งแกร่งในรอบสัปดาห์ โดยดัชนี S&P 500 ปรับตัวขึ้น 0.9% ในช่วงเวลาดังกล่าว ปิดที่ระดับ 7,500.58 จุด ซึ่งเป็นการปิดแดนบวกสัปดาห์ที่ 11 จาก 12 สัปดาห์ล่าสุด ขณะที่ดัชนี Nasdaq Composite พุ่งขึ้น 2.4% ปิดที่ 26,517.93 จุด โดยได้รับแรงหนุนจากการฟื้นตัวของหุ้นกลุ่มเทคโนโลยีในช่วงปลายสัปดาห์ ส่วนดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ปิดในแดนบวกที่ระดับ 51,564.70 จุด หลังจากขยับขึ้นเล็กน้อย 0.14% ในวันพฤหัสบดี ทั้งนี้ หุ้นกลุ่มเซมิคอนดักเตอร์เผชิญกับความผันผวนสูง โดยปรับตัวลดลงอย่างรุนแรงในวันพุธหลังจากมีสัญญาณนโยบายการเงินที่เข้มงวด แต่กลับมาฟื้นตัวอย่างแข็งแกร่งในวันพฤหัสบดี โดยกองทุน iShares Semiconductor ETF พุ่งขึ้นกว่า 6% นำโดยหุ้น Intel ที่ทะยานขึ้น 10.6% และ Nvidia ที่ปรับตัวขึ้น 3%

การประชุมคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) เมื่อวันที่ 17 มิถุนายน ถือเป็นเหตุการณ์สำคัญที่เป็นจุดสนใจในรอบสัปดาห์ ซึ่งเป็นการเปิดตัวครั้งแรกของเควิน วอร์ช (Kevin Warsh) ในฐานะประธานธนาคารกลางสหรัฐ (เฟด) แม้ว่าเฟดจะมีมติเป็นเอกฉันท์ให้คงช่วงเป้าหมายอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% ถึง 3.75% แต่อัตราการคาดการณ์เศรษฐกิจ (Summary of Economic Projections) ฉบับปรับปรุงใหม่แสดงให้เห็นถึงการปรับเปลี่ยนท่าทีที่เข้มงวดขึ้น (hawkish) โดยแผนภูมิคาดการณ์อัตราดอกเบี้ย (dot plot) ค่ามัธยฐาน บ่งชี้ว่าจะมีการปรับขึ้นอัตราดอกเบี้ยภายในสิ้นปี 2569 สู่ระดับเป้าหมายที่ 3.75% ซึ่งเป็นการพลิกกลับอย่างสิ้นเชิงจากการปรับลดอัตราดอกเบี้ยที่เคยคาดการณ์ไว้ในเดือนมีนาคม นอกจากนี้ ประธานวอร์ชยังแสดงให้เห็นถึงการเปลี่ยนแปลงอย่างชัดเจนในการสื่อสาร ด้วยการลดทอนเนื้อหาในแถลงการณ์นโยบายอย่างเป็นทางการลงอย่างมากจนเหลือเพียง 132 คำ พร้อมทั้งตัดการส่งสัญญาณล่วงหน้า (forward guidance) เกี่ยวกับการปรับลดอัตราดอกเบี้ยก่อนหน้านี้ออกไป และระบุอย่างชัดเจนถึงความมุ่งมั่นอย่างเด็ดขาดของคณะกรรมการในการรักษาเสถียรภาพของราคา

บรรยากาศการลงทุนในตลาดเคลื่อนไหวสลับกันไประหว่างความคลายกังวลด้านภูมิรัฐศาสตร์และความระมัดระวังต่อนโยบายการเงิน โดยความต้องการสินทรัพย์เสี่ยงพุ่งสูงขึ้นในช่วงแรกจากข่าวการหยุดยิงในตะวันออกกลางและราคาน้ำมันที่ปรับตัวลดลง ทว่ากลับชะลอตัวลงชั่วคราวในวันพุธเนื่องจากนักลงทุนซึมซับการคาดการณ์อัตราดอกเบี้ยที่เข้มงวดของเฟด อย่างไรก็ตาม บรรยากาศการลงทุนฟื้นตัวขึ้นอย่างแข็งแกร่งในวันพฤหัสบดี โดยมีปัจจัยกระตุ้นจากการที่รัฐบาลทรัมป์ประกาศความร่วมมือระหว่าง Intel และ Apple ในการผลิตชิปภายในประเทศ ซึ่งส่งผลให้มีเงินทุนไหลเข้าสู่หุ้นกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์เป็นจำนวนมาก ขณะเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เผชิญแรงกดดันขาขึ้นเล็กน้อย เนื่องจากตลาดตราสารหนี้ปรับตัวรับแนวโน้มอัตราดอกเบี้ยที่อาจทรงตัวในระดับสูงเป็นเวลานาน (higher-for-longer) ขณะที่แรงเทขายทำกำไรหลังการทำ IPO ส่งผลให้หุ้น SpaceX ที่เพิ่งเข้าจดทะเบียนในตลาดลดช่วงบวกที่ทำไว้ก่อนหน้านี้ลง

ในภาพรวม ตลาดหุ้นสหรัฐฯ กำลังดำเนินไปภายใต้สภาวะที่การเติบโตทางเศรษฐกิจที่ยืดหยุ่นต้องเผชิญหน้ากับนโยบายการเงินที่เข้มงวด โดยวัฏจักรเศรษฐกิจพื้นฐานยังคงแข็งแกร่ง ซึ่งเห็นได้จากตลาดแรงงานที่มีสุขภาพดี กิจกรรมภาคการผลิตที่มั่นคง และอุปสงค์ของผู้บริโภคที่แข็งแกร่ง ซึ่งช่วยลดความเสี่ยงของการเกิดภาวะ stagflation ในระยะสั้นได้อย่างมีประสิทธิภาพ แม้ว่าท่าทีที่เข้มงวดของธนาคารกลางสหรัฐฯ จะเป็นปัจจัยกดดันต่อมูลค่าหุ้น แต่การลดความร้อนแรงของอัตราเงินเฟ้อที่ขับเคลื่อนด้วยราคาพลังงานอันเนื่องมาจากข้อตกลงหยุดยิงทางภูมิรัฐศาสตร์ คาดว่าจะช่วยบรรเทาแรงกดดันด้านราคาได้ในที่สุด ในระหว่างนี้ ปัจจัยพื้นฐานที่แข็งแกร่งของภาคธุรกิจและการสนับสนุนนโยบายเฉพาะเป้าหมายในภาคการผลิตเทคโนโลยีขั้นสูง กำลังช่วยชดเชยผลกระทบจากทิศทางดอกเบี้ยที่เข้มงวด ซึ่งทำให้แนวโน้มขาขึ้นในภาพรวมยังคงดำเนินต่อไปได้

ปัจจัยขับเคลื่อนตลาดและการลงทุนที่สำคัญในสัปดาห์หน้า

สำหรับสัปดาห์วันที่ 22 มิ.ย. นี้ รายงานข้อมูลเศรษฐกิจสำคัญหลายตัวจะกลายเป็นจุดสนใจหลักของตลาด โดยในวันพฤหัสบดีที่ 25 มิ.ย. นักลงทุนจะประเมินข้อมูลรายได้และการใช้จ่ายส่วนบุคคลเดือนพ.ค., ยอดสั่งซื้อสินค้าคงทน และตัวเลขประมาณการครั้งสุดท้ายของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ประจำไตรมาสที่ 1 ขณะที่รายงานที่มีความสำคัญที่สุดจะเปิดเผยในวันศุกร์ที่ 26 มิ.ย. ได้แก่ ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เดือนพ.ค. ซึ่งเป็นมาตรวัดอัตราเงินเฟ้อที่ธนาคารกลางสหรัฐ (เฟด) ให้ความสำคัญ รวมถึงดัชนีความเชื่อมั่นผู้บริโภคขั้นสุดท้ายจากมหาวิทยาลัยมิชิแกน นอกจากนี้ ข้อมูลภาคอสังหาริมทรัพย์และดัชนีภาคการผลิตในระดับภูมิภาคจะช่วยส่งสัญญาณเพิ่มเติมเกี่ยวกับการเติบโตทางเศรษฐกิจ ซึ่งรวมถึงดัชนีภาคการผลิตจากเฟดสาขาริชมอนด์ในวันอังคารที่ 23 มิ.ย. และยอดขายบ้านใหม่เดือนพ.ค. ในวันพุธที่ 24 มิ.ย.

แนวโน้มของตลาดในสัปดาห์หน้าคาดว่าจะกลับมามุ่งเน้นที่ทิศทางเงินเฟ้อและความคาดหวังต่อตัวเลขและนโยบายของเฟดอย่างเต็มตัว โดยนักลงทุนจะวิเคราะห์ดัชนีราคา PCE อย่างละเอียดเพื่อประเมินว่าตัวเลขเงินเฟ้อพื้นฐานเริ่มชะลอตัวลงแล้วหรือไม่ หรือการปรับเปลี่ยน Dot Plot ไปในทิศทางสายเหยี่ยว (hawkish) ก่อนหน้านี้เป็นเรื่องที่สมเหตุสมผลแล้ว แม้ว่าราคาน้ำมันดิบที่ร่วงลงอย่างรวดเร็วหลังจากการกลับมาเปิดช่องแคบฮอร์มุซอีกครั้งจะยังต้องใช้เวลาส่งผ่านไปยังอัตราเงินเฟ้อในภาคบริการพื้นฐาน แต่ก็น่าจะเริ่มส่งผลให้อัตราเงินเฟ้อทั่วไปชะลอตัวลงและช่วยกระตุ้นความเชื่อมั่นของผู้บริโภค ดังนั้น หากดัชนี PCE พื้นฐานปรับตัวสูงขึ้นเกินคาด ก็อาจจะทำให้นักลงทุนมั่นใจมากขึ้นว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยในช่วงสิ้นปี ซึ่งจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ (บอนด์ยีลด์) ปรับตัวสูงขึ้น และกดดันมูลค่าการประเมินราคา (valuation multiples) ของตลาดหุ้นในปัจจุบัน

สำหรับการจัดสรรพอร์ตการลงทุน เราแนะนำให้รักษาสถานะการลงทุนที่สมดุลและเน้นหุ้นคุณภาพ โดยเน้นกลุ่มอุตสาหกรรมที่มีอำนาจในการกำหนดราคาสูงและมีปัจจัยหนุนการเติบโตเชิงโครงสร้างในระยะยาว หุ้นกลุ่มเทคโนโลยีขนาดใหญ่และบริษัทผู้ผลิตเซมิคอนดักเตอร์ในประเทศยังคงมีความน่าสนใจ โดยเฉพาะบริษัทที่พร้อมจะได้รับประโยชน์จากนโยบายสนับสนุนการผลิตชิปในประเทศและการใช้จ่ายที่แข็งแกร่งของภาคธุรกิจ ในเชิงกลยุทธ์ นักลงทุนควรพิจารณาลงทุนในกลุ่มผู้นำอุตสาหกรรมและผู้ผลิตยุทโธปกรณ์ด้านความมั่นคง ควบคู่ไปกับการเลือกซื้อหุ้นกลุ่มสินค้าฟุ่มเฟือยคุณภาพสูงที่มีความต้องการซื้อของผู้บริโภคที่แข็งแกร่งและยืดหยุ่น นอกจากนี้ สถาบันการเงินมีแนวโน้มที่จะได้รับประโยชน์จากเส้นอัตราผลตอบแทนพันธบัตรที่ชันขึ้น (steepening yield curve) และส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ที่อยู่ในระดับสูงภายใต้ภาวะการดำเนินนโยบายการเงินที่ตรึงดอกเบี้ยสูงเป็นเวลานาน

ความเสี่ยงสำคัญหลายประการที่ต้องติดตามอย่างใกล้ชิดในสัปดาห์หน้า ประการแรก อุปสรรคหรือความล่าช้าทางการทูตในการเจรจาข้อตกลงนิวเคลียร์ของอิหร่านระยะเวลา 60 วันที่กำลังดำเนินอยู่ อาจส่งผลให้ราคาน้ำมันดิบดีดตัวกลับอย่างกะทันหัน ซึ่งจะกระตุ้นความกังวลเรื่องเงินเฟ้อที่ขับเคลื่อนด้วยราคาพลังงานอีกครั้ง ประการที่สอง หากดัชนี PCE พื้นฐานในวันศุกร์นี้สูงกว่าที่คาดการณ์ไว้ อาจส่งผลให้เกิดการปรับคาดการณ์อัตราดอกเบี้ยใหม่อย่างรวดเร็ว ซึ่งจะนำไปสู่แรงเทขายในหุ้นกลุ่มเติบโตเป็นวงกว้าง ท้ายที่สุด มูลค่าหุ้นที่อยู่ในระดับสูงของกลุ่มเทคโนโลยีขนาดใหญ่ (tech megacaps) ทำให้ตลาดมีความเสี่ยงต่อแรงเทขายทำกำไรเฉพาะจุด และปัญหาคอขวดในห่วงโซ่อุปทานที่อาจเกิดขึ้นกับโครงการผลิตขนาดใหญ่ในประเทศ ก็อาจจะลดทอนความเชื่อมั่นของภาคเอกชนในระยะสั้นลงได้เช่นกัน

ภาวะตลาดรายสัปดาห์

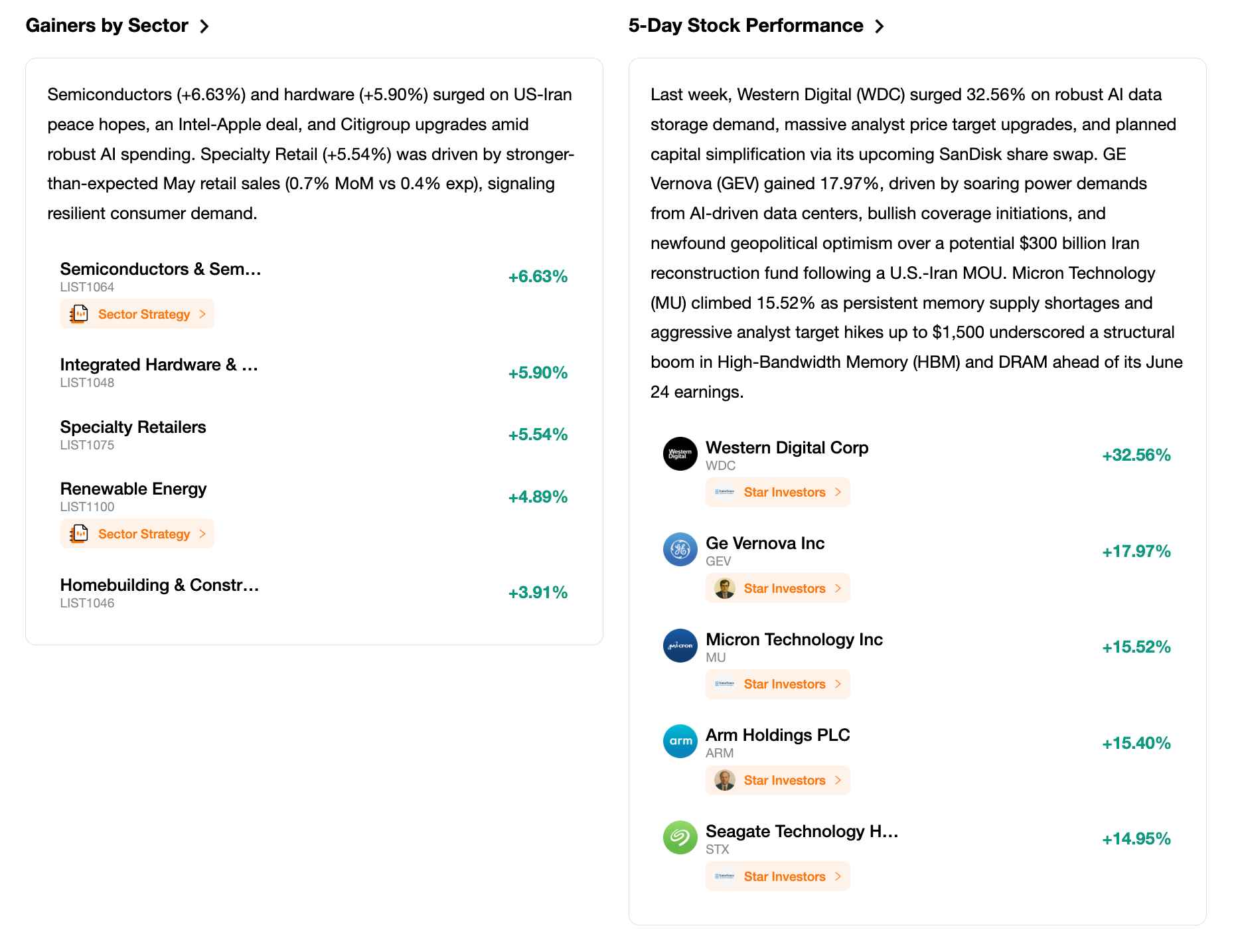

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ