การจัดอันดับ 7 ยักษ์ใหญ่ด้านหน่วยความจำระดับโลกปี 2026: Kioxia, SanDisk นำการเติบโต, ใครแข็งแกร่งที่สุดในซูเปอร์ไซเคิลหน่วยความจำ AI?

พอดแคสต์ AI

ดัชนีเซมิคอนดักเตอร์ (SOX) พุ่งทะยานกว่า 95% ตั้งแต่ต้นปี 2569 โดยมีกลุ่มหน่วยความจำ AI เป็นแรงขับเคลื่อนหลัก (ณ วันที่ 19 มิถุนายน) SK Hynix ครองผู้นำตลาด HBM ด้วยส่วนแบ่ง 58% ขณะที่ Kioxia และ SanDisk โดดเด่นในกลุ่ม NAND จากอุปสงค์ศูนย์ข้อมูล AI ส่งผลให้มูลค่าบริษัทพุ่งสูงขึ้นอย่างก้าวกระโดด อย่างไรก็ตาม อุตสาหกรรมเผชิญความเสี่ยงจากราคาชิปที่แตะระดับสูงสุด ความไม่แน่นอนของเทคโนโลยี HBM4 และราคาหุ้นที่สะท้อนความคาดหวังในระดับสูง ซึ่งอาจนำไปสู่การปรับฐานราคาหากผลประกอบการต่ำกว่าคาดการณ์ นักลงทุนจึงควรระมัดระวังความผันผวนสูงในวัฏจักรขาขึ้นนี้

Tr ad i n gKe y - นั้ น ต้ น แ ต่ เ ริ่ ม ต้ น ปี 2 56 9 ดั ช นี เ ซ ม ิ ค อ น ด ั ก เ ต อ ร ์ ฟ ิ ล า เ ด ล เ ฟ ี ย (SO X) พ ุ ่ ง ท ะ ย า น ข ึ ้ น ก ว ่ า 95% โ ด ย ม ี ช ิ ป ห น ่ ว ย ค ว า ม จ ำ เ ป ็ น แ ร ง ข ั บ เ ค ล ื ่ อ น ห ล ั ก ท ่ า ม ก ล า ง ภ า ว ะ ด ั ช น ี ท ี ่ ป ร ั บ ต ั ว ส ู ง ข ึ ้ น น ี ้ ม ู ล ค ่ า ห ล ั ก ท ร ั พ ย ์ ต า ม ร า ค า ต ล า ด (Ma r ke t Ca p ) ข อ ง 'บ ิ ๊ ก ท ร ี ' (Bi g Th r ee ) ผ ู ้ ผ ล ิ ต DR AM ไ ด ้ ท ย อ ย ท ะ ย า น ท ะ ล ุ 1 ล ้ า น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ ส ่ ว น ใ น ก ล ุ ่ ม NA ND ม ี ห ุ ้ น ร า ย ต ั ว ส อ ง ต ั ว ท ี ่ ป ร ั บ ต ั ว เ พ ิ ่ ม ข ึ ้ น ก ว ่ า 47 เ ท ่ า ใ น ช ่ ว ง ป ี ท ี ่ ผ ่ า น ม า ข ณ ะ ท ี ่ ผ ู ้ ผ ล ิ ต ฮ า ร ์ ด ด ิ ส ก ์ ไ ด ร ฟ ์ (HD D) ก ็ ไ ด ้ ร ั บ ก า ร ป ร ั บ เ พ ิ ่ ม ก า ร ป ร ะ เ ม ิ น ม ู ล ค ่ า (Va l u at i o n Re - r a t in g ) โ ด ย ไ ด ้ ร ั บ แ ร ง ห น ุ น จ า ก ค ว า ม ต ้ อ ง ก า ร จ ั ด เ ก ็ บ ข ้ อ ม ู ล ด ้ า น AI ด ั ง น ั ้ น ใ ค ร ค ื อ ผ ู ้ ท ี ่ ม ี ผ ล ง า น ย อ ด เ ย ี ่ ย ม ท ี ่ ส ุ ด ใ น ว ั ฏ จ ั ก ร ข า ข ึ ้ น ร อ บ ใ ห ญ ่ (Su p e r cy c l e) ข อ ง ห น ่ ว ย ค ว า ม จ ำ AI ใ น ร อ บ น ี ้ ?

ก า ร เ ป ร ี ย บ เ ท ี ย บ ด ั ช น ี ช ี ้ ว ั ด ห ล ั ก ข อ ง ผ ู ้ ผ ล ิ ต ห น ่ ว ย ค ว า ม จ ำ ร า ย ใ ห ญ ่ ท ั ้ ง เ จ ็ ด ร า ย (ณ ว ั น ท ี ่ 19 ม ิ ถ ุ น า ย น )

บ ร ิ ษ ั ท | อ ั ต ร า ผ ล ต อ บ แ ท น ต ั ้ ง แ ต ่ ต ้ น ป ี จ น ถ ึ ง ป ั จ จ ุ บ ั น (YT D) | อ ั ต ร า ผ ล ต อ บ แ ท น ย ้ อ น ห ล ั ง ห น ึ ่ ง ป ี | ม ู ล ค ่ า ห ล ั ก ท ร ั พ ย ์ ต า ม ร า ค า ต ล า ด (Ma r ke t Ca p ) | ธ ุ ร ก ิ จ ห ล ั ก |

Sa m s un g El e c t ro n i c s | ป ร ะ ม า ณ 19 4% | ป ร ะ ม า ณ 48 5% | ป ร ะ ม า ณ 1. 52 ล ้ า น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ | DR AM + HB M + NA ND |

SK Hy n i x | ป ร ะ ม า ณ 32 4% | ป ร ะ ม า ณ 10 20% | ป ร ะ ม า ณ 1. 32 ล ้ า น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ | DR AM + HB M + NA ND |

Mi c r o n Te c h n ol o gy | ป ร ะ ม า ณ 28 4% | ป ร ะ ม า ณ 84 0% | ป ร ะ ม า ณ 1. 28 ล ้ า น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ | DR AM + HB M + NA ND |

Ki o x i a | ป ร ะ ม า ณ 85 6% | ป ร ะ ม า ณ 52 00% | ป ร ะ ม า ณ 30 7 พ ั น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ | NA ND + SS D |

Sa n D i sk | ป ร ะ ม า ณ 79 6% | ป ร ะ ม า ณ 47 50% | ป ร ะ ม า ณ 32 3. 5 พ ั น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ | NA ND + SS D |

We s t e rn Di g i t al | ป ร ะ ม า ณ 32 1% | ป ร ะ ม า ณ 11 70% | ป ร ะ ม า ณ 25 7. 2 พ ั น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ | HD D + NA ND |

Se a g at e Te c h n ol o gy | ป ร ะ ม า ณ 27 9% | ป ร ะ ม า ณ 71 0% | ป ร ะ ม า ณ 24 0 พ ั น ล ้ า น ด อ ล ล า ร ์ ส ห ร ั ฐ | HD D |

สามยักษ์ใหญ่แห่งตลาด HBM: SK Hynix ครองความเป็นผู้นำ, Samsung เร่งไล่กวด, Micron เฝ้ารอการก้าวกระโดดครั้งสำคัญ

ปัจจุบัน HBM เป็นกลุ่มธุรกิจที่มีอัตรากำไรสูงสุดและมีกำแพงเทคโนโลยีที่แข็งแกร่งที่สุดในอุตสาหกรรมหน่วยความจำ

บริษัท | ส่วนแบ่งตลาดการจัดส่ง HBM | กำไรจากการดำเนินงานในไตรมาส 1 ปี 2026 | การประเมินมูลค่าด้วยอัตราส่วน PE |

Samsung Electronics | ประมาณ 21% | ประมาณ 57.2 ล้านล้านวอน | อัตราส่วน PE อยู่ที่ประมาณ 25 เท่า ขณะที่ Forward PE อยู่ที่ประมาณ 7 เท่าเท่านั้น |

SK Hynix | ประมาณ 58% | ประมาณ 37.6 ล้านล้านวอน | อัตราส่วน PE อยู่ที่ประมาณ 19 เท่า ขณะที่ Forward PE อยู่ที่ประมาณ 5.5 เท่า |

Micron Technology | ประมาณ 21% | ตลาดคาดการณ์ว่ากำไรต่อหุ้น (EPS) ในไตรมาส 3 ปีงบประมาณ 2026 จะอยู่ที่ 19.72 ดอลลาร์ | อัตราส่วน PE อยู่ที่ประมาณ 48 เท่า ขณะที่ Forward PE อยู่ที่ประมาณ 10 เท่า |

SK Hynix (000660): บริษัทครองอันดับหนึ่งอย่างมั่นคงด้วยส่วนแบ่งตลาดการจัดส่งประมาณ 58% และมีอัตรากำไรจากการดำเนินงานสูงถึง 72% ทั้งยังได้เปิดเผยตัวอย่าง HBM4E ขนาด 48GB แบบ 12 ชั้นต่อสาธารณชนในเดือนมิถุนายนที่ผ่านมา ความเป็นผู้นำของบริษัทมาจากการเข้าสู่ห่วงโซ่อุปทาน HBM3E ของ Nvidia ได้ตั้งแต่เนิ่นๆ อย่างไรก็ตาม บริษัทยังคงต้องเฝ้าระวังการตอบโต้ของ Samsung ในยุค HBM4 เจเนอเรชันถัดไป

Samsung Electronics (005930): กำไรจากการดำเนินงานในไตรมาส 1 ปี 2026 ของบริษัทอยู่ที่ประมาณ 57.2 ล้านล้านวอน ซึ่งทำสถิติสูงสุดเป็นประวัติการณ์ในรายไตรมาสสำหรับบริษัทเกาหลีใต้ โดยมีส่วนแบ่งตลาด HBM อยู่ที่ประมาณ 21% ทั้งนี้ บริษัทเป็นผู้นำในการส่งมอบตัวอย่าง HBM4E ขนาด 48GB แบบ 12 ชั้น ล็อตแรกให้แก่ลูกค้าทั่วโลกเมื่อวันที่ 29 พฤษภาคมที่ผ่านมา และโมเดล IDM แบบครบวงจรของบริษัทยังมอบข้อได้เปรียบที่เป็นเอกลักษณ์ในด้านการประสานพลัง

Micron Technology ( MU ): รายได้จาก DRAM ในไตรมาส 1 ปี 2026 ของบริษัทเติบโตขึ้น 81.6% เมื่อเทียบรายไตรมาส ซึ่งนำหน้ากลุ่มสามยักษ์ใหญ่ โดยมีส่วนแบ่งตลาด HBM อยู่ที่ประมาณ 21% และเป้าหมายการผลิต HBM4 จำนวนมากอยู่ในไตรมาส 2 ปี 2026 ซึ่งช้ากว่าคู่แข่งจากเกาหลีใต้ ทั้งนี้ กำลังการผลิต HBM ของ Micron สำหรับปี 2026 ได้ถูกจับจองจนหมดแล้ว แต่อย่างไรก็ดี ตลาดทุนยังคงมีความคิดเห็นที่แตกแยกกันว่าบริษัทจะสามารถลดช่องว่างในยุค HBM4E ได้หรือไม่ การปรับตัวขึ้นประมาณ 250% นับตั้งแต่ต้นปีจนถึงปัจจุบันได้สะท้อนความคาดหวังในเชิงบวกไปมากแล้ว ส่งผลให้รายงานผลประกอบการไตรมาส 3 ของปีงบประมาณในวันที่ 24 มิถุนายนนี้ถือเป็นบททดสอบสำคัญ และหากอิงจากตัวเลขคาดการณ์เฉลี่ย (consensus) ของ EPS ในปัจจุบันที่ 19.72 ดอลลาร์ และจำนวนหุ้นหมุนเวียนของ Micron ที่มีอยู่ประมาณ 1.14 พันล้านหุ้น กำไรสุทธิแบบ non-GAAP ที่สอดคล้องกันจะอยู่ที่ประมาณ 22.5 พันล้านดอลลาร์

ดาวรุ่งดวงใหม่แห่งวงการ NAND Flash: หุ้นที่ปรับตัวขึ้นสูงสุดในโลกด้วยแรงหนุนจากศูนย์ข้อมูล AI

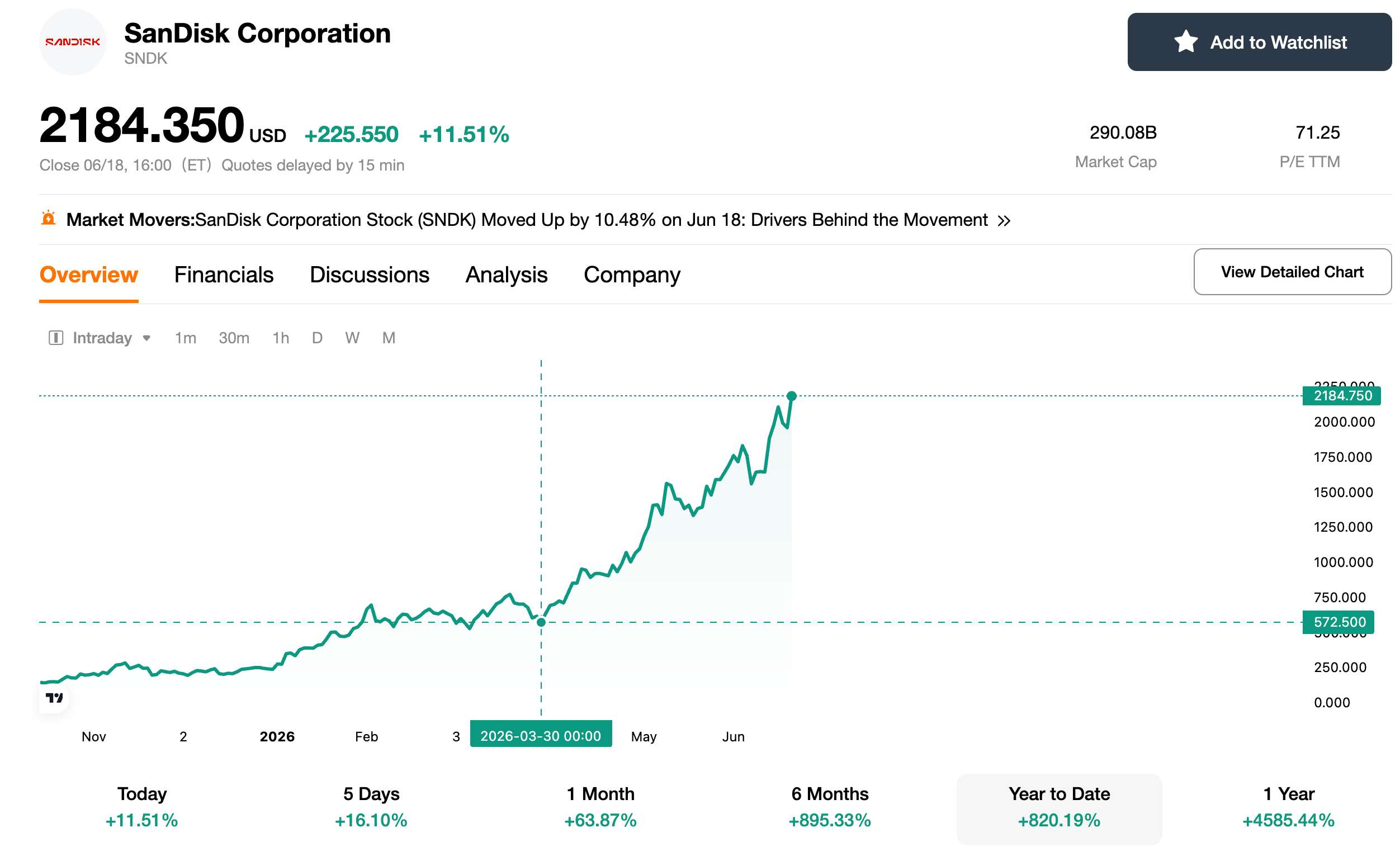

SanDisk (SNDK): ตำนานหุ้นพุ่งขึ้น 45 เท่าในเวลาเพียงปีเดียว

[แหล่งที่มา: TradingKey]

SanDisk เป็นหนึ่งในหุ้นเทคโนโลยีระดับโลกที่ราคาหุ้นปรับตัวขึ้นอย่างน่าทึ่งที่สุดในปี 2026 โดยเมื่อวันที่ 18 มิถุนายนตามเวลาฝั่งตะวันออก ราคาหุ้นของ SNDK พุ่งขึ้นกว่า 11% ปิดที่ 2,184 ดอลลาร์ ทำสถิติสูงสุดเป็นประวัติการณ์อีกครั้ง คิดเป็นการปรับตัวขึ้นสะสมมากกว่า 45 เท่าจากจุดต่ำสุดในรอบ 52 สัปดาห์ที่ประมาณ 36 ดอลลาร์ในปี 2025 ขณะที่การปรับตัวขึ้นตั้งแต่ต้นปีจนถึงปัจจุบัน (YTD) ทะลุ 820% ไปแล้ว ซึ่งช่วยหนุนให้เกิดการประเมินมูลค่าหุ้นใหม่ (valuation re-rating) ในเวลาเพียงครึ่งปี หลังจากที่บริษัทไม่เคยทำได้สำเร็จเลยตลอดทศวรรษที่ผ่านมา

การแยกธุรกิจ (spin-off) ถือเป็นตัวเร่งปฏิกิริยาหลักในการประเมินมูลค่าหุ้นใหม่ โดยในเดือนกุมภาพันธ์ 2025 SanDisk ได้เข้าจดทะเบียนในตลาดหลักทรัพย์ในฐานะบริษัทอิสระที่แยกตัวออกมาจาก Western Digital การหลุดพ้นจากโครงสร้างงบกำไรขาดทุนของธุรกิจ HDD ทำให้ตลาดสามารถประเมินมูลค่าหุ้นของบริษัทตามแบบจำลองราคาของผู้ผลิต NAND บริสุทธิ์ (pure-play) โดยไม่ต้องถูกกดทับด้วยส่วนลดความเป็นกลุ่มบริษัท (conglomerate discount) อีกต่อไป นอกจากนี้ เมื่อพิจารณาจากปัจจัยพื้นฐาน รายได้จากศูนย์ข้อมูล (data center) ของ SanDisk ในไตรมาส 1 ปี 2026 เติบโตขึ้นมากกว่า 6 เท่าเมื่อเทียบรายปี โดย SSD สำหรับองค์กรกลายเป็นหนึ่งในสายธุรกิจที่เติบโตเร็วที่สุดในรอบวงจรของธุรกิจจัดเก็บข้อมูลนี้

Kioxia (285A) หุ้นชิปหน่วยความจำที่แข็งแกร่งที่สุดของญี่ปุ่น

[แหล่งที่มา: TradingView]

เมื่อวันที่ 12 มิถุนายน 2026 มูลค่าหลักทรัพย์ตามราคาตลาดของ Kioxia แตะที่ระดับ 44.36 ล้านล้านเยน แซงหน้า Toyota Motor ขึ้นเป็นอันดับหนึ่งในทำเนียบมูลค่าตลาดของญี่ปุ่น ส่งผลให้ Toyota ต้องสูญเสียตำแหน่งแชมป์ที่ครองมายาวนานถึง 22 ปี หลังจากที่ Kioxia เข้าจดทะเบียนในตลาดได้เพียง 18 เดือน ขณะเดียวกัน ณ ราคาปิดตลาดวันที่ 19 มิถุนายน ราคาหุ้นของ Kioxia พุ่งขึ้นตั้งแต่ต้นปีจนถึงปัจจุบัน (YTD) กว่า 850% และปรับตัวขึ้นกว่า 52 เท่าในช่วงปีที่ผ่านมา ส่งผลให้เป็นหุ้นที่ปรับตัวขึ้นสูงสุดในบรรดาหุ้นที่เป็นองค์ประกอบของดัชนี MSCI World Index

ในแง่ของผลประกอบการทางการเงิน รายได้ในไตรมาส 1 ปี 2026 ของ Kioxia แตะที่ 1.0029 ล้านล้านเยน พุ่งทะยานขึ้นถึง 189% เมื่อเทียบรายปี ขณะที่กำไรจากการดำเนินงานสูงถึง 5.968 แสนล้านเยน ทะยานขึ้นเกือบ 15 เท่าเมื่อเทียบรายปี ทำสถิติสูงสุดเป็นประวัติการณ์สำหรับรายไตรมาส ทั้งนี้ บริษัทคาดว่ารายได้ในไตรมาส 2 จะแตะที่ 1.75 ล้านล้านเยน และกำไรจากการดำเนินงานจะสูงถึง 1.3 ล้านล้านเยน โดยมีอัตรากำไรจากการดำเนินงานสูงกว่า 74% และเมื่อพิจารณาจากคาดการณ์ดังกล่าว กำไรจากการดำเนินงานตลอดทั้งปี 2026 ของ Kioxia มีแนวโน้มที่จะทะลุ 4 ล้านล้านเยน โดยคาดว่าความสามารถในการทำกำไรจะแซงหน้า Toyota

คู่ผูกขาดตลาด HDD: ผู้ชนะอย่างเงียบ ๆ จาก Cold Data ของ AI

ในขณะที่ตลาดกำลังไล่ล่า HBM และ SSD อย่างคึกคัก สองยักษ์ใหญ่ผู้ผูกขาดตลาดฮาร์ดดิสก์ไดรฟ์ (HDD) กำลังก้าวขึ้นมาเป็นผู้ชนะที่ไร้เงาในกลุ่มโครงสร้างพื้นฐาน AI ด้วยตรรกะที่แตกต่างกันอย่างสิ้นเชิง

Seagate Technology ( STX )

ปรับตัวขึ้นประมาณ 279% นับตั้งแต่ต้นปี (YTD) ในปี 2026 โดยมีมูลค่าหลักทรัพย์ตามราคาตลาด (มาร์เก็ตแคป) อยู่ที่ประมาณ 2.40 แสนล้านดอลลาร์ ขณะที่แนวโน้มของบริษัทระบุว่า กำลังการผลิต HDD แบบ Nearline ความจุสูงสำหรับทั้งปีได้ถูกจำหน่ายหมดเกลี้ยงแล้ว และบริษัทได้เริ่มเปิดรับคำสั่งซื้อสำหรับปี 2027 แล้ว นอกจากนี้ ซีอีโอยังชี้ว่าข้อมูล AI ราว 90% เป็นข้อมูลประเภท warm/cold data ซึ่งจำเป็นต้องใช้พื้นที่จัดเก็บข้อมูลแบบ HDD อย่างไรก็ดี แม้ว่าตรรกะนี้จะสมเหตุสมผล แต่โดยเนื้อแท้แล้วตลาด HDD ยังคงเป็นตลาดของการทดแทนระบบเก่า (เนื่องจาก SSD จะเข้ามาแย่งส่วนแบ่งตลาดของ HDD เมื่อราคากลุ่มความจุสูงปรับตัวลดลง)

ปัจจุบันผลิตภัณฑ์ขนาด 40TB ที่ใช้เทคโนโลยี HAMR ของ Seagate อยู่ในขั้นตอนการผลิตจำนวนมาก (mass production) โดยคาดว่าอัตรากำไรขั้นต้นจะเพิ่มขึ้นเป็น 50% อย่างไรก็ตาม อัตราการเติบโตในระยะยาวไม่น่าจะเทียบเท่ากับ HBM หรือ SSD สำหรับองค์กร (enterprise SSDs)

Western Digital ( WDC) ได้รับประโยชน์ในสองด้านหลังการแยกธุรกิจ (spin-off)

Western Digital ทะยานขึ้นประมาณ 321% ในปี 2026 โดยมีมูลค่าหลักทรัพย์ตามราคาตลาดรวมอยู่ที่ประมาณ 2.572 แสนล้านดอลลาร์ ทั้งนี้ รายได้ในไตรมาส 2 ประจำปีงบประมาณ 2026 ของบริษัทแตะที่ 3.02 พันล้านดอลลาร์ เพิ่มขึ้น 25% เมื่อเทียบรายปี ขณะที่กำไรสุทธิพุ่งขึ้น 209% เมื่อเทียบรายปี สู่ระดับ 1.842 พันล้านดอลลาร์ ด้านซีอีโอกล่าวว่ากำลังการผลิตของปี 2026 ได้ถูกจำหน่ายหมดเกลี้ยงแล้ว และได้มีการลงนามในข้อตกลงระยะยาวสำหรับปี 2027 ถึง 2028 กับลูกค้าหลายรายแล้ว ขณะเดียวกัน ในฐานะผู้ถือหุ้นใน SanDisk ทาง Western Digital ยังคงเดินหน้าถอนการลงทุนในการถือหุ้น SanDisk ผ่านข้อตกลงแลกเปลี่ยนเพื่อนำเงินทุนกลับคืนประเทศ

ภาวะความไม่สมดุลระหว่างอุปทานและอุปสงค์จะยืดเยื้อต่อไปอีกนานเพียงใด?

ข้อมูลจาก Counterpoint ระบุว่า รายได้ของตลาด NAND ทั่วโลกแตะระดับ 4.6 หมื่นล้านดอลลาร์ในไตรมาส 1 ปี 2026 ซึ่งเพิ่มขึ้นถึง 3.5 เท่าเมื่อเทียบรายปี และสูงกว่าตัวเลขตลอดทั้งปีของปี 2023 ไปแล้ว โดยหน่วยความจำแบบ SSD สำหรับองค์กร (Enterprise SSDs) คิดเป็นสัดส่วน 43% ของทั้งหมด ขณะเดียวกัน ในด้านซัพพลาย คาดว่าความต้องการจะเติบโตเฉลี่ย 18% ต่อปีในช่วงปี 2026 ถึง 2027 แต่การเริ่มผลิตแผ่นเวเฟอร์ (wafer starts) คาดว่าจะหดตัวลง 5% ในปี 2026 และเพิ่มขึ้นเพียง 3% ในปี 2027 ส่งผลให้ภาวะอุปทานตึงตัวดังกล่าวคาดว่าจะดำเนินต่อไปจนถึงปี 2027 เป็นอย่างน้อย

อย่างไรก็ตาม ปัจจุบันราคาชิปหน่วยความจำอยู่ในระดับที่สูงอย่างมาก โดยราคาสปอต (spot price) ของ DDR5 16G พุ่งทะยานขึ้นจากประมาณ 5.50 ดอลลาร์ในเดือนพฤษภาคม 2025 สู่ระดับสูงกว่า 40 ดอลลาร์ในเดือนพฤษภาคม 2026 ดังนั้น สัญญาณใดๆ ที่บ่งชี้ถึงการชะลอตัวของการเติบโตของอุปสงค์ หรือการฟื้นตัวของกำลังการผลิต ก็อาจกระตุ้นให้เกิดการปรับฐานราคา และส่งผลให้หุ้นกลุ่มหน่วยความจำมีความผันผวนอย่างรุนแรงตามมา ซึ่งประวัติศาสตร์แสดงให้เห็นว่า จุดสูงสุดของวงจรซูเปอร์ไซเคิล (supercycle) ของชิปหน่วยความจำ มักจะเป็นช่วงเวลาที่มีความเสี่ยงสะสมอยู่มากที่สุด

SK Hynix นำวัฏจักรชิปหน่วยความจำ แต่ 3 ความเสี่ยงสำคัญยังคงเป็นประเด็นที่ต้องระมัดระวัง

โดยรวมแล้ว ในบรรดาผู้ผลิตหน่วยความจำรายใหญ่ทั้ง 7 ราย SK Hynix อยู่ในตำแหน่งที่ได้เปรียบมากที่สุด โดยอาศัยความได้เปรียบทางด้านเทคโนโลยีและลูกค้าในกลุ่ม HBM ขณะที่ Samsung มีศักยภาพที่จะกลับมาทวงบัลลังก์ได้ แต่ความเสียเปรียบด้านส่วนแบ่งตลาดในระยะสั้นยังคงปรากฏให้เห็นอย่างชัดเจน ส่วน Micron จำเป็นต้องพิสูจน์ตัวเองในยุค HBM4 ด้าน Kioxia และ SanDisk กำลังได้รับประโยชน์จากการตั้งราคาระดับพรีเมียมในช่วงจุดสูงสุดของวัฏจักรขาขึ้นของ NAND ทว่าก็ต้องเผชิญกับการปรับตัวลดลงอย่างรุนแรงที่สุดเช่นกันเมื่อวัฏจักรพลิกกลับเป็นขาลง สำหรับ Seagate และ Western Digital ได้รับประโยชน์จากอุปสงค์ในการจัดเก็บข้อมูลที่ไม่มีการเข้าถึงบ่อย (cold data) แต่ศักยภาพการเติบโตในระยะยาวของพวกเขายังคงถูกจำกัด

นักลงทุนควรระมัดระวังความเสี่ยงดังต่อไปนี้ ประการแรก ราคาหน่วยความจำอยู่ในระดับสูงสุดเป็นประวัติการณ์แล้ว และพลวัตของอุปสงค์และอุปทานอาจปรับตัวเปลี่ยนไปได้ทุกเมื่อ ประการที่สอง แผนพัฒนาเทคโนโลยี HBM4/4E ยังไม่ได้ข้อสรุปอย่างเสร็จสมบูรณ์ และความล้มเหลวใดๆ ในการผ่านการรับรองคุณสมบัติจากลูกค้าจะส่งผลกระทบอย่างหนักต่อบริษัทที่เกี่ยวข้อง ประการที่สาม มูลค่าหุ้นในปัจจุบันได้สะท้อนความคาดหวังในเชิงบวกอย่างมากไปเรียบร้อยแล้ว และหากผลประกอบการออกมาต่ำกว่าที่คาดการณ์ หุ้นหลายตัวอาจเผชิญกับการปรับฐานลดลงมากกว่า 30% ทั้งนี้ การวิเคราะห์ข้างต้นไม่ถือเป็นคำแนะนำในการลงทุน และการตัดสินใจลงทุนควรเป็นไปตามระดับความเสี่ยงที่ยอมรับได้ของแต่ละบุคคล

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ