สรุปสภาวะตลาดวอลล์สตรีทรายสัปดาห์โดย TradingKey: ระดับสูงสุดเป็นประวัติการณ์ที่ขับเคลื่อนด้วย AI ท่ามกลางปัจจัยต้านด้านเงินเฟ้อและภูมิรัฐศาสตร์

พอดแคสต์ AI

ตลาดหุ้นสหรัฐฯ ทำสถิติสูงสุดใหม่ สัปดาห์วันที่ 11-17 พฤษภาคม 2569 โดยได้แรงหนุนจากผลประกอบการไตรมาส 1 ที่แข็งแกร่งในกลุ่มเทคโนโลยีและ AI แม้จะเผชิญความกังวลด้านเงินเฟ้อและภูมิรัฐศาสตร์ เงินเฟ้อ CPI เดือนเมษายนสูงกว่าคาด 3.3% YoY แต่ CPI พื้นฐานชะลอตัว ธนาคารกลางสหรัฐคงดอกเบี้ยและคาดการณ์การเปลี่ยนประธานเฟด ตลาดแรงงานสหรัฐฯ แข็งแกร่งเกินคาด การเติบโต GDP ไตรมาส 1 อยู่ที่ 2% นักลงทุนยังคงให้ความสนใจสินทรัพย์เสี่ยง โดยเฉพาะหุ้นเติบโตขนาดใหญ่ แต่ความเสี่ยงจากเงินเฟ้อที่ยืดเยื้อและความผันผวนของตลาดที่กระจุกตัวยังคงเป็นประเด็นที่ต้องเฝ้าระวัง

สรุปภาพรวมและการวิเคราะห์ตลาดในสัปดาห์ที่ผ่านมา

ภูมิทัศน์เศรษฐกิจมหภาค:

TradingKey - ภูมิทัศน์เศรษฐกิจมหภาคในช่วงสัปดาห์วันที่ 11-17 พฤษภาคม 2569 ถูกครอบงำด้วยความกังวลด้านเงินเฟ้อ ข้อมูลตลาดแรงงาน และความตึงเครียดทางภูมิรัฐศาสตร์ โดยรายงานดัชนีราคาผู้บริโภค (CPI) ประจำเดือนเมษายนเป็นจุดสนใจหลัก ซึ่งรายงานดัชนี CPI โดยรวมในวันอังคารที่ 12 พฤษภาคม ส่งผลกระทบโดยตรงต่อการคาดการณ์อัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ สำหรับเดือนมีนาคม ดัชนี CPI ทั่วไปเพิ่มขึ้น 0.9% เมื่อเทียบเป็นรายเดือน และ 3.3% เมื่อเทียบเป็นรายปี โดยมีสาเหตุหลักมาจากการเพิ่มขึ้นของราคาน้ำมันเบนซิน 19% เมื่อเทียบเป็นรายปี ขณะที่ดัชนี CPI พื้นฐานเพิ่มขึ้นเพียง 0.2% นอกจากนี้ยังมีการคาดการณ์ดัชนีราคาผู้ผลิต (PPI) ประจำเดือนเมษายนในวันพุธที่ 13 พฤษภาคม โดยสัปดาห์ดังกล่าวสิ้นสุดลงด้วยการรายงานตัวเลข CPI ที่ระดับ 3.8%

ในด้านนโยบายการเงิน คณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.5% ถึง 3.75% ในการประชุมเดือนเมษายน ขณะเดียวกันได้เกิดกระแสการคาดการณ์เกี่ยวกับการเปลี่ยนผ่านตำแหน่งประธานเฟด โดยวาระดำรงตำแหน่งของนายเจอโรม พาวเวลล์ จะสิ้นสุดลงในวันศุกร์ที่ 15 พฤษภาคม และคาดว่านายเควิน วอร์ช จะมาดำรงตำแหน่งต่อ อย่างไรก็ตาม ธนาคารเพื่อการลงทุนบางแห่งแสดงความกังขาเกี่ยวกับการปรับลดอัตราดอกเบี้ยในปี 2569 โดยอ้างถึงข้อมูลการจ้างงานที่แข็งแกร่งและภาวะเงินเฟ้อที่ยืดเยื้อ

ปัจจัยทางภูมิรัฐศาสตร์ โดยเฉพาะสงครามกับอิหร่านที่ยังคงดำเนินอยู่ ส่งผลกระทบอย่างหนักต่อราคาน้ำมัน โดยราคาน้ำมันดิบเบรนท์พุ่งขึ้น 2.9% สู่ระดับกว่า 104 ดอลลาร์ในวันจันทร์ที่ 11 พฤษภาคม หลังจากประธานาธิบดีทรัมป์ระบุว่าข้อตกลงหยุดยิงระหว่างสหรัฐฯ-อิหร่านตกอยู่ในสถานการณ์ที่ "ยากจะรักษาไว้ได้" ซึ่งส่งผลให้ความกังวลด้านเงินเฟ้อกลับมาปะทุขึ้นอีกครั้ง

รายงานการจ้างงานประจำเดือนเมษายนแสดงให้เห็นว่าเศรษฐกิจสหรัฐฯ มีการจ้างงานเพิ่มขึ้น 115,000 ตำแหน่ง ซึ่งแข็งแกร่งกว่าที่คาดการณ์ไว้ ขณะที่อัตราการว่างงานทรงตัวอยู่ที่ 4.3% อย่างไรก็ตาม การเติบโตของค่าจ้างนั้นเบาบางกว่าที่คาด โดยเพิ่มขึ้น 0.2% เมื่อเทียบเป็นรายเดือน และ 3.6% เมื่อเทียบเป็นรายปี สำหรับผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ที่แท้จริงในไตรมาสแรกของปี 2569 เติบโตที่อัตรา 2% ต่อปี โดยได้รับแรงขับเคลื่อนหลักจากการลงทุนที่แข็งแกร่งของภาคธุรกิจในอุปกรณ์และซอฟต์แวร์ที่เกี่ยวข้องกับ AI ขณะที่การใช้จ่ายของผู้บริโภคเพิ่มขึ้นในอัตราที่ช้าลงที่ 1.6%

ภาพรวมผลประกอบการตลาด:

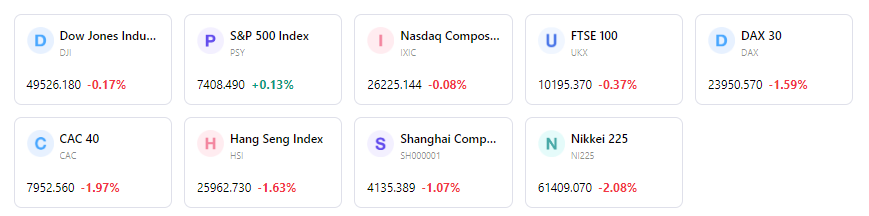

ตลาดหุ้นสหรัฐฯ ปรับตัวเพิ่มขึ้นในระหว่างสัปดาห์ โดยเป็นการขยายตัวของการพุ่งขึ้นอย่างมีนัยสำคัญ ทั้งดัชนี S&P 500, Nasdaq Composite และดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ ต่างปิดที่ระดับสูงสุดเป็นประวัติการณ์ในวันจันทร์ที่ 11 พฤษภาคม โดยดัชนี S&P 500 เพิ่มขึ้น 0.2% สู่ระดับ 7,412.84 จุด ดัชนีดาวโจนส์เพิ่มขึ้น 0.2% สู่ระดับ 49,704.47 จุด และ Nasdaq เพิ่มขึ้น 0.1% สู่ระดับ 26,274.13 จุด ทั้งนี้ ดัชนี S&P 500 ประสบความสำเร็จในการปรับตัวขึ้นติดต่อกันเป็นสัปดาห์ที่ 7 ขณะที่ดัชนี Russell 2000 เพิ่มขึ้น 0.3% ในวันที่ 11 พฤษภาคม

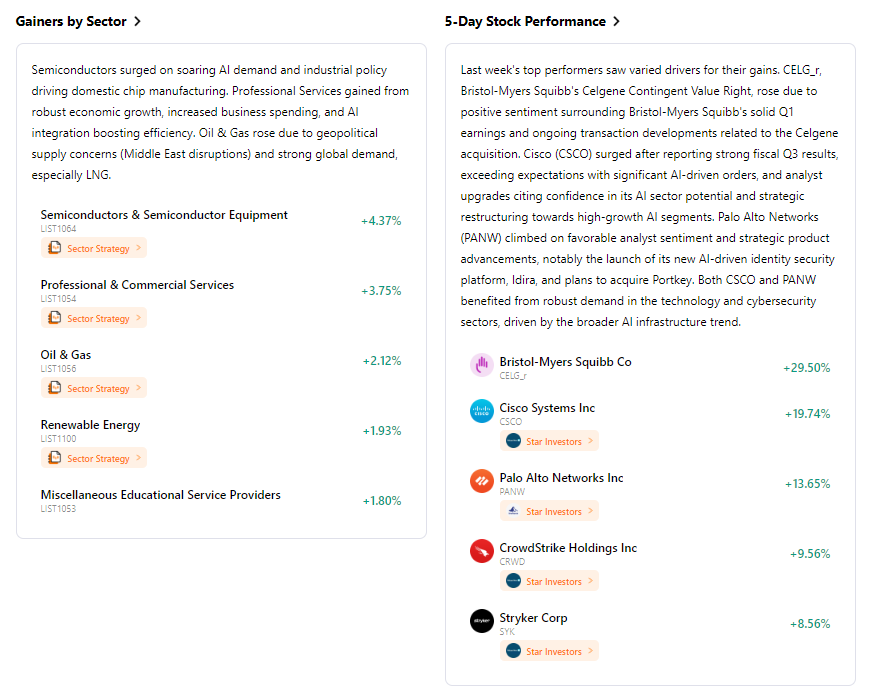

ผลประกอบการรายกลุ่มอุตสาหกรรมส่วนใหญ่ได้รับแรงขับเคลื่อนจากกลุ่มเทคโนโลยี โดยเฉพาะหุ้นกลุ่มเซมิคอนดักเตอร์และหุ้นที่เกี่ยวข้องกับ AI เช่น Micron Technology และ Intel โดยกลุ่มเทคโนโลยีสารสนเทศ บริการสื่อสาร และสินค้าฟุ่มเฟือย เป็นกลุ่มที่เป็นผู้นำตลาด ขณะที่กลุ่มพลังงาน การเงิน เฮลธ์แคร์ สินค้าอุปโภคบริโภค และสาธารณูปโภค ปรับตัวลดลงในช่วงต้นของสัปดาห์ อย่างไรก็ตาม กลุ่มพลังงานได้กลายเป็นหนึ่งในกลุ่มที่มีผลประกอบการดีที่สุดในเวลาต่อมา ทั้งนี้ การพุ่งขึ้นของตลาดถูกจำกัดวงแคบ โดยดัชนี S&P แบบถ่วงน้ำหนักเท่ากันมีผลตอบแทนต่ำกว่าดัชนีแบบถ่วงน้ำหนักตามมูลค่าตลาด ซึ่งบ่งชี้ถึงการกระจุกตัวในหุ้นขนาดใหญ่เพียงไม่กี่ตัว หุ้นวัฏจักรได้รับความนิยม ขณะที่หุ้นขนาดเล็กและหุ้นคุณค่ามีกระแสเงินทุนไหลออก

การวิเคราะห์เหตุการณ์สำคัญ:

นอกเหนือจากการรายงานข้อมูลเศรษฐกิจมหภาคที่สำคัญแล้ว ฤดูกาลรายงานผลประกอบการไตรมาส 1/2569 ยังคงเป็นแรงขับเคลื่อนที่สำคัญ โดยบริษัทในดัชนี S&P 500 ประมาณ 89% ได้รายงานผลประกอบการแล้ว ซึ่งแสดงให้เห็นว่ารายได้เติบโต 10.4% เมื่อเทียบเป็นรายปี และกำไรเติบโต 25.3% บริษัทที่น่าสนใจซึ่งรายงานผลประกอบการในสัปดาห์นี้ ได้แก่ Cisco, Alibaba และ Applied Materials นอกจากนี้ เจ้าหน้าที่ของธนาคารกลางสหรัฐฯ หลายท่าน รวมถึงวิลเลียมส์ สมาชิกเฟดสหรัฐฯ, ซูซาน คอลลินส์ ประธานเฟดสาขาบอสตัน, เบธ แฮมแม็ค ประธานเฟดสาขาคลีฟแลนด์ และไมเคิล บาร์ ผู้ว่าการเฟด มีกำหนดการกล่าวสุนทรพจน์ ขณะที่การเปลี่ยนผ่านผู้นำเฟดจากเจอโรม พาวเวลล์ เป็นเควิน วอร์ช ถือเป็นพัฒนาการที่น่าจับตามอง

กระแสเงินทุนและความเชื่อมั่น:

ความเชื่อมั่นของตลาดยังคงอยู่ในภาวะบวกอย่างระมัดระวัง แม้จะยังไม่ถึงระดับที่ตื่นเต้นสุดขีดก็ตาม แม้จะมีความไม่แน่นอนทางภูมิรัฐศาสตร์ที่เป็นปัจจัยพื้นฐาน ซึ่งเห็นได้จากการพุ่งขึ้น 5.47% ของดัชนีความผันผวน Cboe (VIX) สู่ระดับ 18.13 ในวันที่ 11 พฤษภาคม แต่นักลงทุนยังคงแสดงความต้องการในสินทรัพย์เสี่ยงอย่างต่อเนื่อง กระแสเงินทุนไหลเข้าสู่กลุ่มหุ้นเติบโตขนาดใหญ่ พลังงาน สินค้าโภคภัณฑ์ และความปลอดภัยทางไซเบอร์ ขณะที่มีการหมุนเวียนเงินออกจากหุ้นขนาดเล็ก หุ้นคุณค่า และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) ทั้งนี้ หุ้นเทคโนโลยีขนาดใหญ่ในกลุ่ม "Magnificent Seven" มีอิทธิพลอย่างมาก โดยคิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของกำไรทั้งหมดในดัชนี S&P 500

การประเมินในภาพรวม:

ตลาดหุ้นสหรัฐฯ แสดงให้เห็นถึงความแข็งแกร่ง โดยสามารถปรับตัวขึ้นติดต่อกันเป็นสัปดาห์ที่ 6 และ 7 ท่ามกลางความกังวลด้านเงินเฟ้อที่เพิ่มขึ้นและความตึงเครียดทางภูมิรัฐศาสตร์ ผลประกอบการที่แข็งแกร่งของบริษัทจดทะเบียนในไตรมาส 1 โดยเฉพาะในกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์ที่ได้รับแรงหนุนจากการลงทุนใน AI ประกอบกับข้อมูลตลาดแรงงานที่ดีกว่าคาด เป็นปัจจัยสนับสนุนที่แข็งแกร่งให้กับการพุ่งขึ้นของตลาด ตลาดแสดงให้เห็นถึงความสามารถในการรับมือกับข่าวเชิงลบ โดยความแข็งแกร่งของกลุ่มเทคโนโลยีมักจะช่วยชดเชยความกังวลในวงกว้างเกี่ยวกับความขัดแย้งระหว่างสหรัฐฯ-อิหร่านและแรงกดดันด้านเงินเฟ้อ อย่างไรก็ตาม ลักษณะเฉพาะที่สำคัญคือการพุ่งขึ้นของตลาดที่ยังคงกระจุกตัวอยู่ในหุ้นเติบโตขนาดใหญ่เพียงไม่กี่ตัวเท่านั้น

ปัจจัยขับเคลื่อนตลาดและการลงทุนที่สำคัญในสัปดาห์หน้า

เหตุการณ์สำคัญที่น่าติดตาม:

ในสัปดาห์หน้า ระหว่างวันที่ 18-24 พฤษภาคม 2026 จะมีการเปิดเผยข้อมูลเศรษฐกิจเพิ่มเติม ซึ่งรวมถึงดัชนี PMI ภาคการผลิตและภาคบริการ, ดัชนีคำสั่งซื้อใหม่ภาคบริการจาก ISM และดัชนีราคาภาคบริการจาก ISM นอกจากนี้ มีกำหนดการเปิดเผยรายงานการประชุม FOMC จากการประชุมเมื่อวันที่ 28-29 เมษายน ขณะเดียวกัน เจ้าหน้าที่ธนาคารกลางสหรัฐ (เฟด) หลายท่าน อาทิ นายไมเคิล เอส. บาร์ และนายคริสโตเฟอร์ เจ. วอลเลอร์ ผู้ว่าการเฟด มีกำหนดการกล่าวสุนทรพจน์ ส่วนปฏิทินการรายงานผลประกอบการนั้นมีความคึกคักอย่างมาก โดยมีบริษัทต่างๆ เตรียมรายงานผลการดำเนินงาน เช่น Palo Alto Networks, Home Depot, Keysight Technologies (19 พ.ค.) รวมถึง Analog Devices, Intuit, NVIDIA, Lowe's Companies, Medtronic, Target และ TJX Companies (20 พ.ค.)

การคาดการณ์ตรรกะของตลาด:

สัญญาณเงินเฟ้อ โดยเฉพาะจากรายงาน CPI และ PPI จะยังคงเป็นปัจจัยสำคัญในการกำหนดความคาดหวังของตลาดต่อทิศทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐ ทั้งนี้ ตลาดจะจับตาดูสัญญาณของแรงกดดันด้านราคาที่ยืดเยื้อเทียบกับแนวโน้มที่ชะลอตัวลงอย่างใกล้ชิด ขณะที่ข้อมูลความแข็งแกร่งของผู้บริโภค เช่น ยอดค้าปลีก จะถูกตรวจสอบอย่างละเอียดเพื่อหาสัญญาณของความยืดหยุ่นทางเศรษฐกิจหรือความเป็นไปได้ที่จะเกิดการชะลอตัว นอกจากนี้ คณะผู้นำชุดใหม่ของธนาคารกลางสหรัฐจะกลายเป็นจุดสนใจเช่นกัน เนื่องจากตลาดกำลังประเมินการเปลี่ยนแปลงใดๆ ในจุดยืนด้านนโยบาย

กลยุทธ์และคำแนะนำการจัดสรรการลงทุน:

เมื่อพิจารณาจากดัชนี S&P 500 ที่พุ่งสูงเป็นประวัติการณ์ และลักษณะการดีดตัวขึ้นที่กระจุกตัวอยู่ในหุ้นเทคโนโลยีขนาดใหญ่และหุ้นกลุ่ม AI ในช่วงที่ผ่านมา นักลงทุนควรรักษามุมมองที่สมดุลต่อการประเมินมูลค่าสินทรัพย์ แม้ว่าสภาพแวดล้อมปัจจุบันซึ่งสนับสนุนโดยผลประกอบการที่แข็งแกร่งของบริษัทจดทะเบียนและตัวเลขการจ้างงาน จะบ่งชี้ถึงศักยภาพที่ต่อเนื่องของตลาดหุ้น อย่างไรก็ตาม ความเสี่ยงทางภูมิรัฐศาสตร์ โดยเฉพาะความเสี่ยงที่ส่งผลกระทบต่อราคาน้ำมัน และความกังวลเรื่องเงินเฟ้อที่ยังคงอยู่เป็นสิ่งที่ต้องเฝ้าระวัง ดังนั้น การจัดสรรสินทรัพย์เชิงกลยุทธ์ควรพิจารณาการถือครองหุ้นเทคโนโลยีที่ขับเคลื่อนด้วย AI ต่อไป ควบคู่ไปกับการกระจายการลงทุนในกลุ่มอุตสาหกรรมอื่น และการติดตามปัจจัยพื้นฐานทางเศรษฐกิจในวงกว้างอย่างใกล้ชิด

การแจ้งเตือนความเสี่ยง:

ความเสี่ยงสำคัญที่ควรให้ความสนใจ ได้แก่ โอกาสที่เงินเฟ้อจะยืดเยื้อจนทำให้ธนาคารกลางสหรัฐต้องดำเนินนโยบายที่เข้มงวดมากขึ้น โดยเฉพาะหากราคาน้ำมันยังคงปรับตัวสูงขึ้นเนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์ นอกจากนี้ การที่ตลาดดีดตัวขึ้นในวงแคบโดยพึ่งพาบริษัทเทคโนโลยีขนาดใหญ่เพียงไม่กี่แห่ง ส่งผลให้ตลาดมีความเปราะบางหากหุ้นกลุ่มนำเหล่านี้เผชิญกับการปรับตัวลดลง ยิ่งไปกว่านั้น อัตราดอกเบี้ยที่เพิ่มขึ้นและความไม่แน่นอนของนโยบายธนาคารกลางสหรัฐที่ยังดำเนินอยู่ ยังคงเป็นปัจจัยสำคัญที่อาจนำไปสู่ความผันผวนของตลาด

สรุปภาวะตลาดรายสัปดาห์

ผลตอบแทนของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ