STAA พุ่งขึ้นมากกว่า 20%, ยังเป็นโอกาสในการซื้อที่ดีอยู่หรือไม่ในขณะนี้?

พอดแคสต์ AI

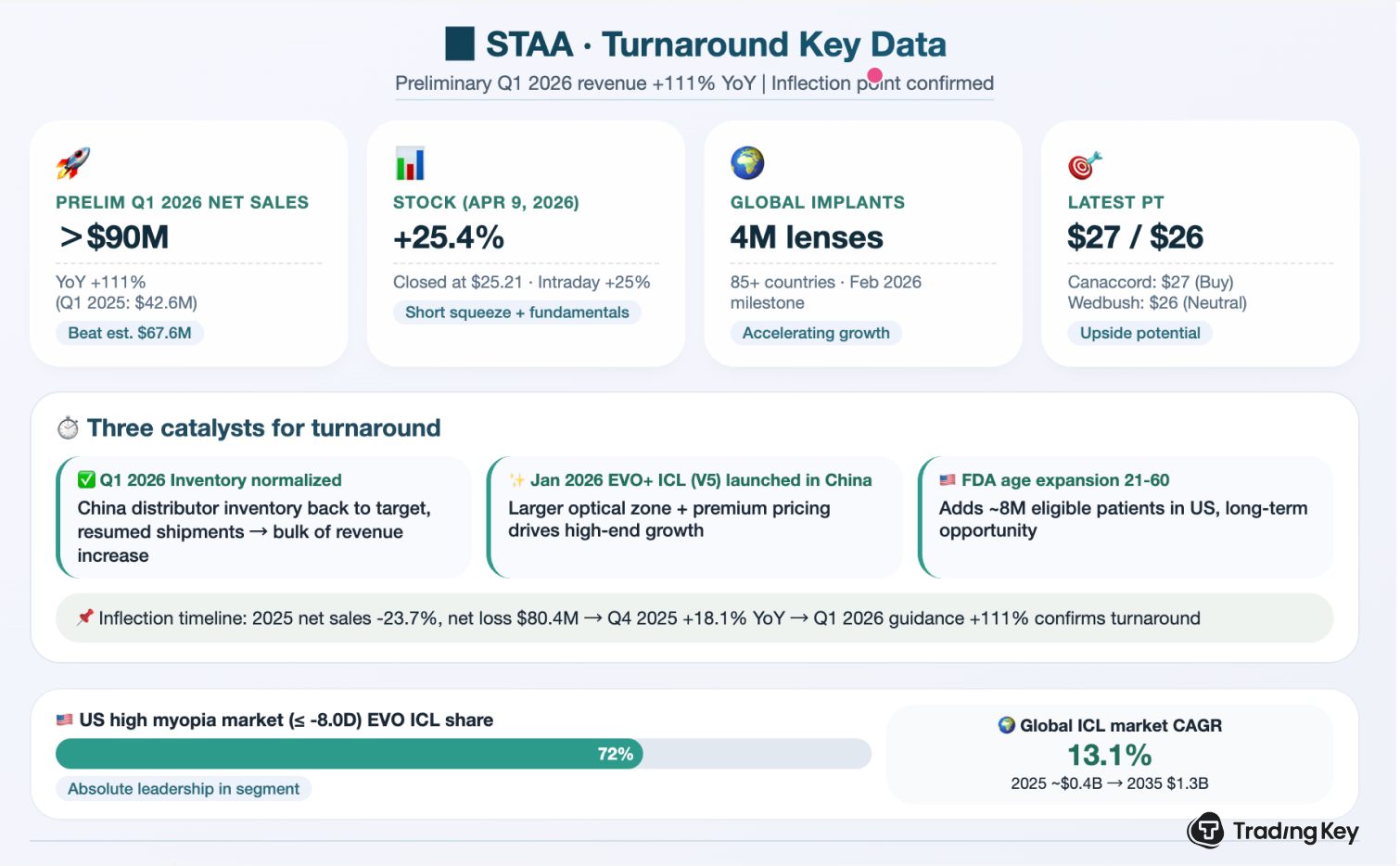

STAAR Surgical (STAA) ประกาศผลประกอบการไตรมาส 1/2026 สูงกว่าคาดการณ์ 2 เท่า คาดการณ์ยอดขายสุทธิเกิน 90 ล้านดอลลาร์ จากการคลี่คลายปัญหาสินค้าคงคลังในจีน และการเปิดตัวเลนส์ EVO+ ICL รุ่นใหม่ รวมถึงการขยายฐานลูกค้าในสหรัฐฯ โดย FDA อนุมัติขยายช่วงอายุการใช้เลนส์ ราคาหุ้น STAA พุ่งสูงขึ้นกว่า 25% หลังประกาศ ซึ่งบ่งชี้ถึงจุดเปลี่ยนทางธุรกิจที่ชัดเจนหลังเผชิญผลประกอบการขาลงในปี 2025 การวิเคราะห์ชี้ว่าแรงซื้อจาก Short Covering มีส่วนช่วยเสริมการปรับตัวขึ้นของราคาหุ้นในวันเดียว

TradingKey - หลังปิดตลาดเมื่อวันที่ 8 เมษายน 2026 บริษัท STAAR Surgical ( STAA) ได้เปิดเผยรายงานผลประกอบการเบื้องต้นที่สร้างความประหลาดใจให้กับตลาด โดยคาดการณ์ว่ายอดขายสุทธิในไตรมาสแรกของปี 2026 จะสูงกว่า 90 ล้านดอลลาร์ ซึ่งเพิ่มขึ้นมากกว่าสองเท่าเมื่อเทียบกับ 42.6 ล้านดอลลาร์ในช่วงเวลาเดียวกันของปี 2025 โดยตัวเลขคาดการณ์นี้สูงกว่าค่าเฉลี่ยที่นักวิเคราะห์จาก FactSet คาดไว้ที่ 67.6 ล้านดอลลาร์อย่างมีนัยสำคัญ ทั้งนี้ หลังจากเปิดตลาดเมื่อวันที่ 9 เมษายน ราคาหุ้น STAA พุ่งขึ้นมากกว่า 25% ในระหว่างวัน ก่อนจะปิดตลาดที่ระดับใกล้เคียง 25.21 ดอลลาร์ ทั้งที่เพียงหนึ่งเดือนก่อนหน้านี้ บริษัทเพิ่งรายงานผลประกอบการประจำปี 2025 ซึ่งมียอดขายสุทธิลดลง 23.7% และขาดทุนสุทธิ 80.4 ล้านดอลลาร์ ดังนั้น การคาดการณ์ในไตรมาส 1 นี้จึงเป็นการเปลี่ยนผ่าน 'จุดหักเหของผลประกอบการ' จากการคาดการณ์ของตลาดมาสู่ความเป็นจริงที่ได้รับการสนับสนุนด้วยข้อมูลอย่างเป็นรูปธรรม

I. STAA ดำเนินธุรกิจอะไร

STAAR Surgical เป็นบริษัทเครื่องมือแพทย์ด้านจักษุวิทยาที่มีสำนักงานใหญ่ในรัฐแคลิฟอร์เนีย โดยมีผลิตภัณฑ์เรือธงคือเลนส์เสริมชนิดพับได้ EVO Implantable Collamer Lens (ICL) ซึ่งแตกต่างจากคอนแทคเลนส์แบบนิ่มทั่วไป เนื่องจากเลนส์ ICL เป็นเลนส์เสริมที่ฝังผ่านการผ่าตัดแผลเล็กเพื่อแก้ไขสายตาอย่างถาวร ทำให้เหมาะอย่างยิ่งสำหรับผู้ที่มีกระจกตาบางหรือมีค่าสายตาสั้นมากเกินกว่าจะแก้ไขด้วยการทำเลเซอร์ได้ นอกจากนี้ STAAR ยังคงครองความเป็นผู้นำในตลาดเลนส์ ICL ทั่วโลก โดย ณ เดือนกุมภาพันธ์ 2569 ยอดการฝังเลนส์สะสมทั่วโลกพุ่งสูงกว่า 4 ล้านชุดแล้ว ขณะที่ในกลุ่มตลาดผู้มีสายตาสั้นมากในสหรัฐฯ (มากกว่า -8.0D) ผลิตภัณฑ์ EVO ICL มีส่วนแบ่งการตลาด 72% และในตลาดเลนส์เสริมปรับสายตา (PIOL) ของจีน STAAR ครองส่วนแบ่งตลาดสูงถึงประมาณ 95% ทั้งนี้ รายงานจาก FMI คาดการณ์ว่าตลาดเลนส์ ICL ทั่วโลกจะมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) อยู่ที่ 13.1%

II. เหตุใดจึงบรรลุการเติบโตเป็นเท่าตัวได้

การระบายสินค้าคงคลังในตลาดจีนที่เสร็จสิ้นลงถือเป็นปัจจัยขับเคลื่อนหลัก โดยในไตรมาสแรกของปี 2568 STAAR เกือบจะระงับการจัดส่งสินค้าไปยังตัวแทนจำหน่ายในจีนเนื่องจากมีสินค้าคงคลังตกค้างอยู่ในระดับสูงเกินไป อย่างไรก็ตาม เมื่อสิ้นสุดไตรมาสแรกของปี 2569 ระดับสินค้าคงคลังได้กลับสู่ระดับปกติและการจัดส่งสินค้าได้กลับมาดำเนินการอย่างเต็มรูปแบบอีกครั้ง นอกจากนี้ เลนส์เสริมรุ่นใหม่ EVO+ ICL (V5) ได้เปิดตัวอย่างเป็นทางการในจีนเมื่อเดือนมกราคม 2569 โดยมีจุดเด่นคือโซนรับภาพ (optical zone) ที่กว้างขึ้นและคุณภาพการมองเห็นในเวลากลางคืนที่เหนือกว่า พร้อมทั้งใช้กลยุทธ์การตั้งราคาแบบพรีเมียมเพื่อมุ่งเป้าไปที่ตลาดระดับบน ขณะที่ในตลาดสหรัฐฯ องค์การอาหารและยาสหรัฐฯ (FDA) ได้อนุมัติขยายช่วงอายุสำหรับการใช้เลนส์ EVO ICL เป็น 21-60 ปี ซึ่งช่วยเพิ่มฐานกลุ่มลูกค้าเป้าหมายในสหรัฐฯ ได้อีกประมาณ 8 ล้านคน โดยการรวมตัวกันของปัจจัยหลายประการนี้ได้ร่วมกันผลักดันให้ผลประกอบการพลิกฟื้นกลับมาได้อย่างแข็งแกร่ง

III. STAA ประสบความสำเร็จในการพลิกฟื้นธุรกิจได้อย่างไร?

ปี 2025 ถือเป็นปีที่ตกต่ำที่สุดสำหรับ STAA โดยได้รับแรงกดดันจากสินค้าคงคลังของตัวแทนจำหน่ายที่อยู่ในระดับสูง การส่งสินค้าไปยังจีนที่เกือบหยุดชะงัก ความล้มเหลวในการควบรวมกิจการกับ Alcon เนื่องจากไม่ได้รับการอนุมัติจากผู้ถือหุ้น รวมถึงการลาออกของซีอีโอและผู้บริหารระดับสูงหลายราย ส่งผลให้ยอดขายสุทธิทั้งปีอยู่ที่ 239.4 ล้านดอลลาร์ ลดลง 23.7% เมื่อเทียบเป็นรายปี และมีผลขาดทุนสุทธิ 80.4 ล้านดอลลาร์ ซึ่งทรุดตัวลงอย่างมากเมื่อเทียบกับกำไรสุทธิ 21.3 ล้านดอลลาร์ในปีก่อนหน้า อย่างไรก็ตาม เริ่มมีสัญญาณการฟื้นตัวในเบื้องต้นในไตรมาส 4/2025 โดยยอดขายสุทธิแตะระดับ 57.8 ล้านดอลลาร์ เพิ่มขึ้น 18.1% เมื่อเทียบเป็นรายปี และอัตรากำไรขั้นต้นดีขึ้นเป็น 75.7% ทั้งนี้ ในระหว่างการแถลงผลประกอบการเมื่อต้นเดือนมีนาคม ผู้บริหารได้นิยามปี 2026 ว่าเป็น "ปีแห่งจุดเปลี่ยนที่แท้จริง" และการคาดการณ์ผลประกอบการไตรมาส 1 เมื่อต้นเดือนเมษายนที่ระบุว่าจะเติบโตมากกว่า 100% นั้น ได้ช่วยยืนยันถึงจุดเปลี่ยนดังกล่าวได้อย่างชัดเจน

IV. การทำ Short Covering มีส่วนช่วยขยายการปรับตัวเพิ่มขึ้นในวันเดียวของ STAA หรือไม่?

นอกเหนือจากการฟื้นตัวของปัจจัยพื้นฐานแล้ว การทะยานขึ้นอย่างแข็งแกร่งภายในวันเดียวของหุ้น STAA ยังได้รับแรงหนุนสำคัญจากการซื้อคืนเพื่อปิดสถานะขายชอร์ต (Short covering) หลังจากราคาหุ้นปรับตัวลดลงอย่างต่อเนื่องตลอดทั้งปีจนนำไปสู่การสะสมสถานะขายชอร์ตในปริมาณมาก ซึ่งการเปิดเผยประมาณการผลการดำเนินงานไตรมาส 1 ที่ออกมาดีกว่าคาดอย่างกะทันหันได้ส่งผลให้ราคาหุ้นดีดตัวสูงขึ้น บีบให้ผู้ขายชอร์ตต้องเร่งซื้อคืนเพื่อปิดสถานะของตนเอง โดยแรงซื้อในลักษณะนี้ได้ช่วยขยายวงกว้างของการปรับตัวเพิ่มขึ้นในวันเดียวให้มากยิ่งขึ้น

V. STAA กำลังเผชิญกับการแข่งขันในรูปแบบใด?

STAAR ไม่ได้ปราศจากคู่แข่ง โดยในตลาดจีน ผลิตภัณฑ์ PIOL ภายในประเทศอย่าง 'Crystal' ของ Eyebright Medical ได้รับอนุมัติให้วางจำหน่ายในเดือนมกราคม 2568 และคาดว่าจะครองส่วนแบ่งการตลาด PIOL ในจีนได้ประมาณ 14% ภายในปี 2577 อย่างไรก็ตาม ผลิตภัณฑ์ของ STAAR ได้รับการอัปเกรดสู่เจเนอเรชัน V5 แล้ว อีกทั้งความได้เปรียบในฐานะผู้บุกเบิกและอุปสรรคทางเทคนิคยังเป็นเรื่องยากที่จะเอาชนะได้ในระยะสั้น นอกจากนี้ เมื่อวันที่ 9 เมษายน สถาบันการเงินหลายแห่งได้ปรับเพิ่มอันดับความน่าเชื่อถือและราคาเป้าหมาย โดย Canaccord Genuity ปรับเพิ่มอันดับความน่าเชื่อถือจาก 'ถือ' เป็น 'ซื้อ' และปรับเพิ่มราคาเป้าหมายจาก 22 ดอลลาร์ เป็น 27 ดอลลาร์ ขณะที่ Wedbush ปรับเพิ่มราคาเป้าหมายจาก 21 ดอลลาร์ เป็น 26 ดอลลาร์ โดยยังคงอันดับความน่าเชื่อถือไว้ที่ 'เป็นกลาง'

VI. บทสรุป

หัวใจสำคัญของการดีดตัวขึ้นของ STAA เมื่อเร็วๆ นี้ คือการตอกย้ำถึงสมมติฐานการฟื้นตัวของธุรกิจ (turnaround) โดยรายงานผลประกอบการไตรมาส 1 อย่างเป็นทางการในช่วงต้นเดือนพฤษภาคมจะเป็นจุดชี้วัดสำคัญลำดับถัดไปว่าการฟื้นตัวดังกล่าวจะมีความยั่งยืนหรือไม่ ในฐานะผู้นำระดับโลกในตลาด ICL ทาง STAAR กำลังกลับมามีโมเมนตัมการเติบโตจากจุดต่ำสุด โดยใช้ประโยชน์จากส่วนแบ่งการตลาดที่เกือบจะผูกขาดในประเทศจีนและความเป็นผู้นำในตลาดผู้มีสายตาสั้นระดับสูงในสหรัฐฯ พร้อมด้วยปัจจัยบวกอย่างการฟื้นตัวของสินค้าคงคลังและการเปิดตัวผลิตภัณฑ์ใหม่

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ