Eli Lilly ยักษ์ใหญ่ผู้ผลิตยาลดน้ำหนักเดินหน้าเดิมพันครั้งใหญ่ ทุ่มงบ 7.8 พันล้านดอลลาร์เพื่อเข้าซื้อกิจการ Centessa ปัจจุบันเป็นจังหวะที่เหมาะสมในการเข้าซื้อหุ้น Eli Lilly แล้วหรือไม่?

พอดแคสต์ AI

Eli Lilly ประกาศเข้าซื้อ Centessa Pharmaceuticals ด้วยมูลค่า 7.8 พันล้านดอลลาร์สหรัฐ เพื่อเสริมแกร่งกลุ่มยาโรคระบบประสาท โดยคาดแล้วเสร็จในไตรมาส 3 ปี 2026 การเข้าซื้อนี้รวมถึงเงินล่วงหน้า 6.3 พันล้านดอลลาร์ และอาจมีเงินเพิ่มเติม 1.5 พันล้านดอลลาร์หากยาได้รับอนุมัติ แม้ราคาหุ้น Eli Lilly ร่วงลง 17% YTD แต่การเติบโตของรายได้และกระแสเงินสดที่แข็งแกร่งสนับสนุนการลงทุน โดยส่วนใหญ่ยังคงแนะนำ 'ซื้อ' และคาดการณ์ upside 36.8%

TradingKey - 31 มีนาคม ตามเวลาท้องถิ่นสหรัฐฯ (ET), Eli Lilly (LLY.US) ได้ประกาศอย่างเป็นทางการว่าจะเข้าซื้อกิจการบริษัทที่จดทะเบียนในตลาดหลักทรัพย์สหรัฐฯ ด้วยมูลค่ารวมทั้งสิ้น 7.8 พันล้านดอลลาร์สหรัฐ Centessa Pharmaceuticals (CNTA.US) , โดยคาดว่าธุรกรรมจะเสร็จสิ้นในไตรมาสที่ 3 ของปี 2026 ภายหลังการรายงานข่าวดังกล่าว ราคาหุ้นของ Eli Lilly ปรับตัวเพิ่มขึ้นประมาณ 3% ในวันอังคาร ขณะที่หุ้นของ Centessa พุ่งขึ้น 45%

[ที่มา: Google Finance]

Centessa Pharmaceuticals (CNTA.US) มุ่งเน้นการพัฒนานวัตกรรมยารักษาโรคทางระบบประสาทเป็นหลัก เช่น โรคลมหลับ โรคอัลไซเมอร์ และโรคซึมเศร้า ซึ่งอาจมีการนำไปประยุกต์ใช้ในการรักษาอื่น ๆ ได้กว้างขวางยิ่งขึ้น

ภายใต้เงื่อนไขของข้อตกลง Eli Lilly จะชำระเงินล่วงหน้าในราคา 38 ดอลลาร์ต่อหุ้น หรือคิดเป็นมูลค่า 6.3 พันล้านดอลลาร์ เพื่อเข้าซื้อกิจการ Centessa ซึ่งเป็นราคาพรีเมียม 38% จากราคาปิดในวันจันทร์ นอกจากนี้ Eli Lilly จะจ่ายเงินเพิ่มเติมสูงสุดอีก 1.5 พันล้านดอลลาร์ หากยาของ Centessa ได้รับการอนุมัติจากองค์การอาหารและยาแห่งสหรัฐฯ (FDA) ภายในกำหนดเวลาที่ระบุไว้

เป็นที่น่าสังเกตว่า ในปีนี้ Eli Lilly ได้ประกาศแผนการเข้าซื้อกิจการ Orna Therapeutics ซึ่งเป็นบริษัทด้านเซลล์บำบัด และ Ventyx Biosciences ที่มุ่งเน้นด้านการรักษาการอักเสบ

เมื่อเปรียบเทียบกับ Novo Nordisk แล้ว Eli Lilly ยังคงความเป็นผู้นำในกลุ่มยาลดน้ำหนักในช่วงไม่กี่ปีที่ผ่านมา และเดินหน้าขยายความได้เปรียบในสาขาอื่น ๆ อย่างต่อเนื่อง

ดร. แครอล โฮ ประธานฝ่าย Lilly Neuroscience ระบุในแถลงการณ์ว่า "Centessa มีพอร์ตโฟลิโอที่มีทั้งความกว้างและความลึก ซึ่งสามารถช่วยเพิ่มความตื่นตัวในข้อบ่งใช้การรักษาที่หลากหลาย"

ตอนนี้เป็นจังหวะที่เหมาะสมในการเข้าซื้อ Eli Lilly หรือไม่?

บริษัทยักษ์ใหญ่ด้านเภสัชกรรมแห่งนี้มีมูลค่าหลักทรัพย์ตามราคาตลาด 8.2 แสนล้านดอลลาร์ แม้จะมีรายได้เติบโตอย่างแข็งแกร่งถึง 45% ในช่วง 12 เดือนที่ผ่านมา แต่ราคาหุ้นกลับร่วงลง 17% ตั้งแต่ต้นปีจนถึงปัจจุบัน

[ที่มา: TradingKey]

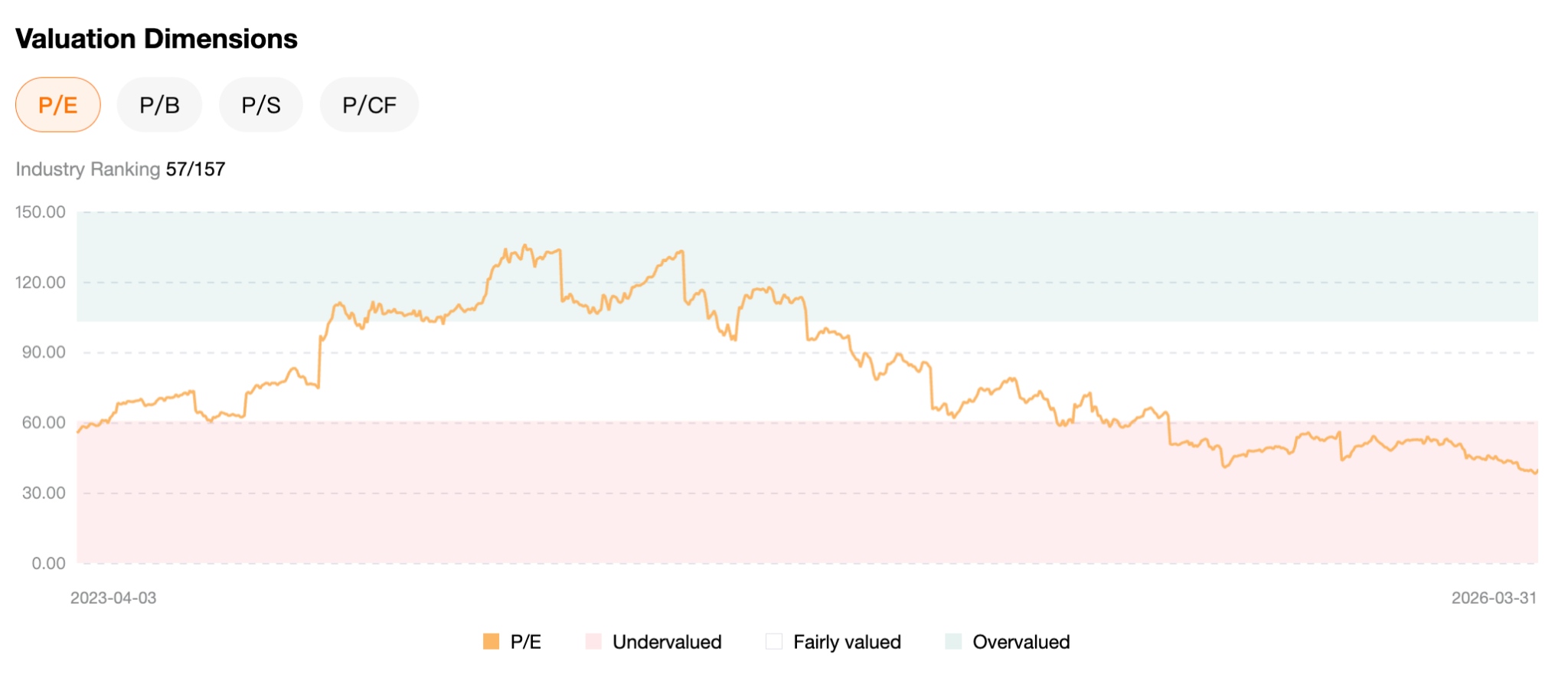

เมื่อพิจารณาจากการเติบโตอย่างรวดเร็วที่เข้ามาท้าทายความเป็นผู้นำของ Novo Nordisk ในตลาดลดน้ำหนัก และระดับอัตราส่วน P/E ในปัจจุบัน เราเชื่อว่าบริษัทยังมีโอกาสเติบโตได้อีกมากในอนาคต

[ที่มา: TradingKey]

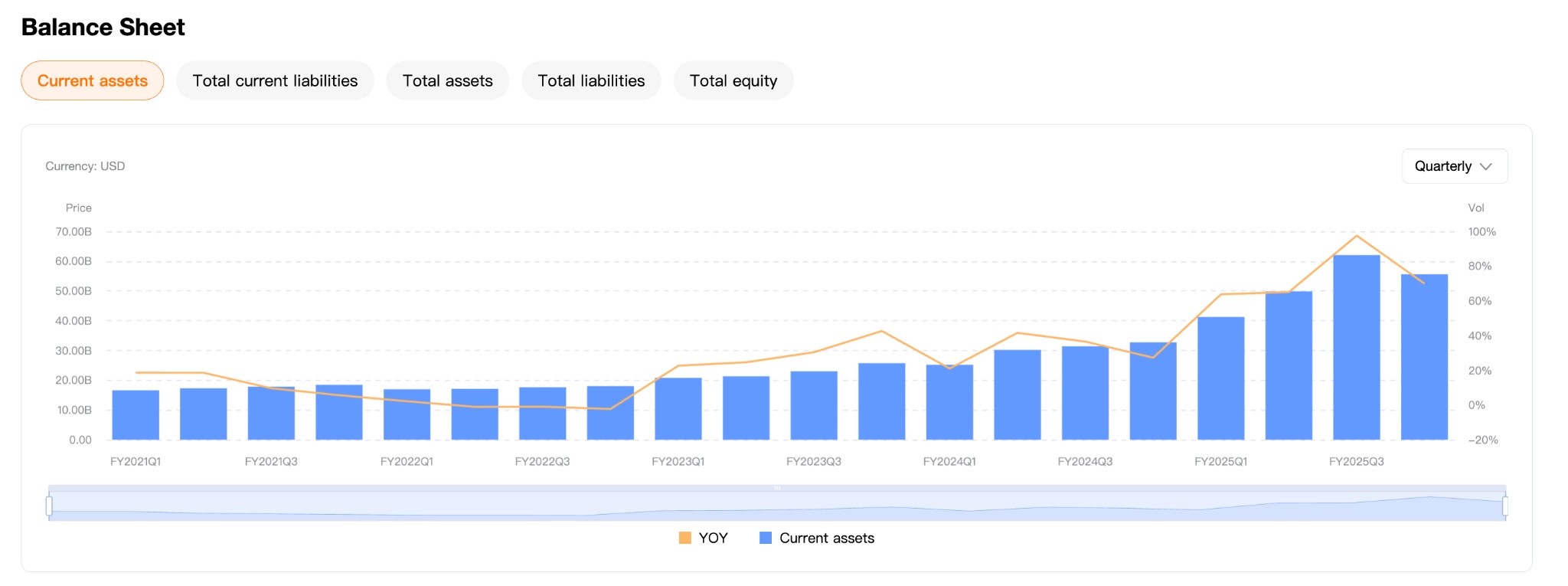

ในด้านกระแสเงินสด กระแสเงินสดของ Eli Lilly เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2022 โดยบริษัทมีกระแสเงินสดที่เพียงพอสำหรับการเข้าซื้อกิจการและการลงทุนด้านการวิจัยและพัฒนา (R&D) ซึ่งกระแสเงินสดถือเป็นตัวบ่งชี้ความมั่นคงของปัจจัยพื้นฐานของบริษัท

[ที่มา: TradingKey]

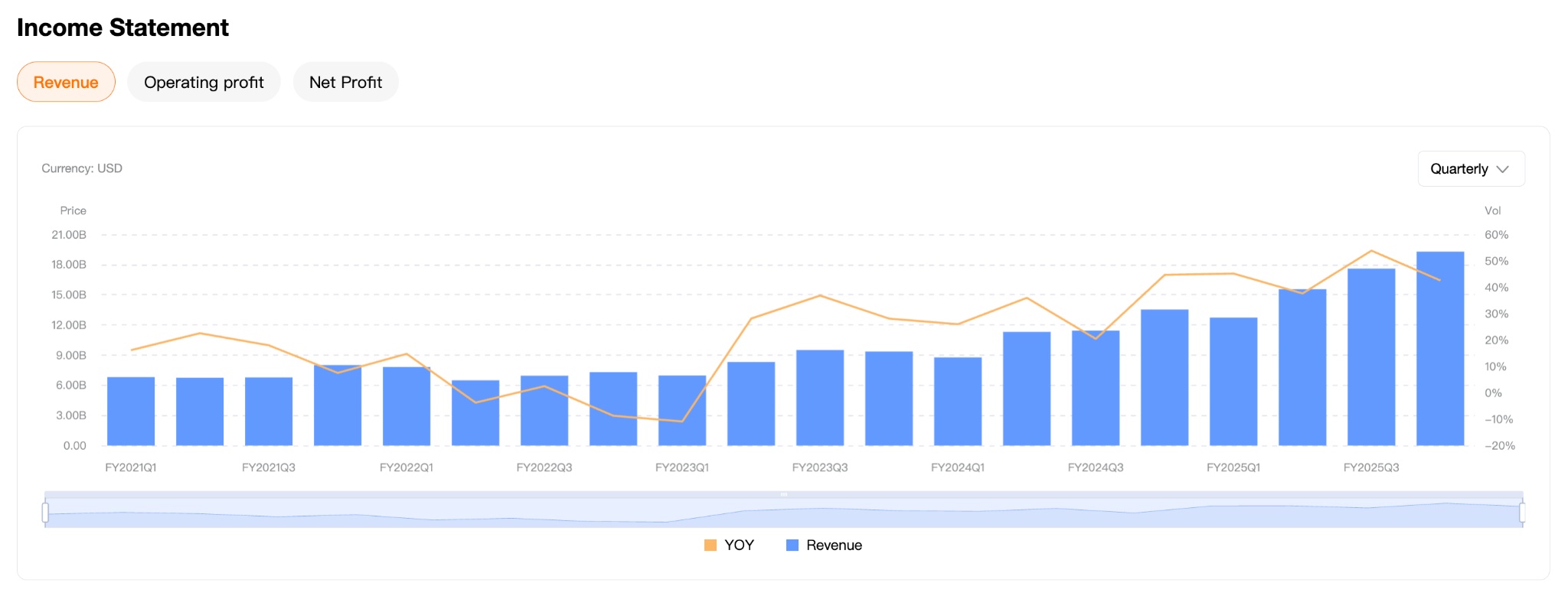

ในแง่ของรายได้ รายได้รวมของ Eli Lilly ปรับตัวเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2023 เนื่องจากการขยายตัวของตลาด การเติบโตของรายได้อย่างมีนัยสำคัญแสดงถึงความแข็งแกร่งของธุรกิจ และในปัจจุบันยังไม่มีสัญญาณของการชะลอตัวลง

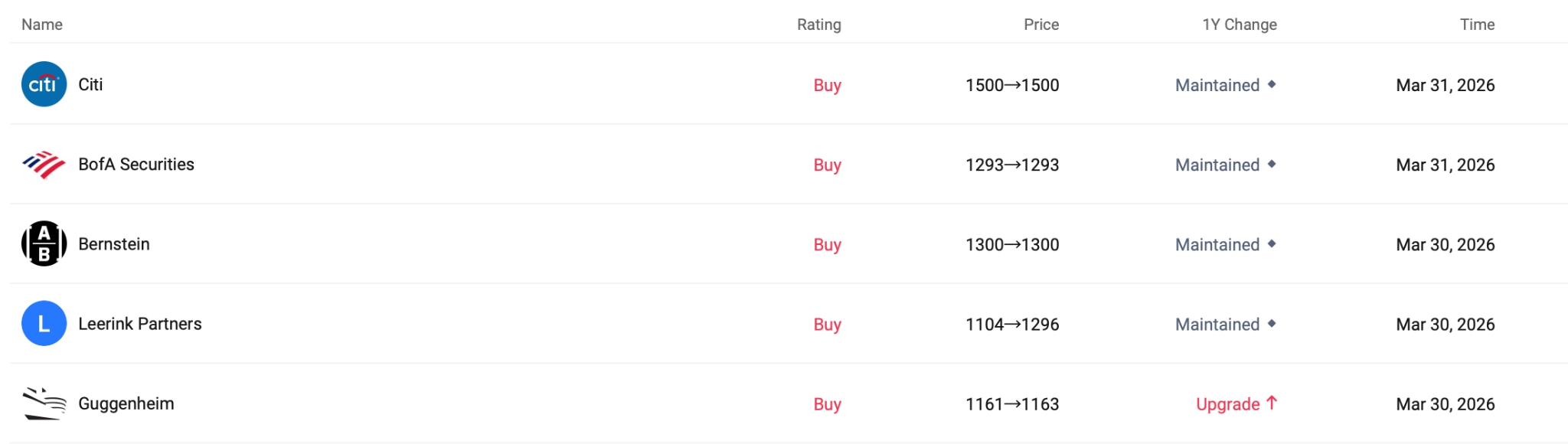

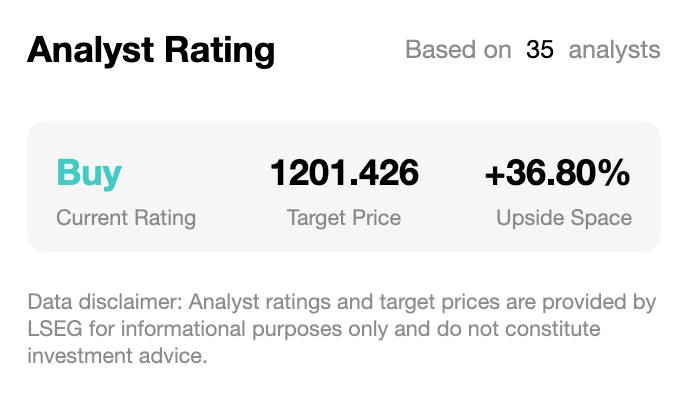

ในมุมมองของสถาบันการเงิน ส่วนใหญ่ยังคงคำแนะนำ 'ซื้อ' สำหรับ Eli Lilly โดยข้อมูลจาก TradingKey ระบุว่าโอกาสในการปรับตัวขึ้น (Upside) ของราคาเป้าหมายของ Eli Lilly ยังคงอยู่ที่ 36.8%

[ที่มา: TradingKey]

ขณะเดียวกัน Barclays ได้ยืนยันคำแนะนำ 'เพิ่มน้ำหนักการลงทุน' (Overweight) สำหรับหุ้น Eli Lilly (NYSE: LLY) และคงราคาเป้าหมายที่ 1,350 ดอลลาร์ หลังจากมีข่าวการบรรลุข้อตกลงดังกล่าว

Barclays มองว่าการทำธุรกรรมครั้งนี้เป็นการเข้าซื้อกิจการเพื่อเสริมความแข็งแกร่งให้กับแผนกประสาทวิทยาศาสตร์ของ Eli Lilly โดยบริษัทกำลังขยายกลุ่มผลิตภัณฑ์ (pipeline) นอกเหนือจากโรคระบบประสาทเสื่อม ซึ่งรวมถึงยา brenipatide ที่ปัจจุบันอยู่ระหว่างการทดลองทางคลินิกระยะที่ 3 สำหรับการรักษาโรคติดสุราและโรคซึมเศร้าชนิดรุนแรง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ