เม็ดเงินไหลเข้าทุบสถิติแต่ไม่สามารถสร้างผลตอบแทนที่น่าพึงพอใจ: หุ้นสหรัฐฯ กำลังถูกเมินจากเงินทุนหรือไม่?

พอดแคสต์ AI

เม็ดเงินทั่วโลกที่เคยไหลเข้าตลาดหุ้นสหรัฐฯ อย่างมหาศาลเริ่มชะลอตัวลง โดยมีการไหลออกอย่างเป็นระบบและมุ่งสู่สินทรัพย์ในยุโรปและเอเชียแทน ผลการดำเนินงานของตลาดหุ้นสหรัฐฯ ถือว่าย่ำแย่ที่สุดในรอบ 15 ปี แม้จะมีเงินทุนไหลเข้าจำนวนมาก ปัจจัยกดดัน ได้แก่ ความกังวลเรื่องฟองสบู่ AI, ความไม่แน่นอนทางนโยบาย และการเติบโตทางเศรษฐกิจที่ชะลอตัว ในขณะที่สินทรัพย์ยุโรปได้รับอานิสงส์จากการคาดการณ์การใช้จ่ายทางการคลังและการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะเยอรมนี การเปลี่ยนแปลงนี้สะท้อนถึงการปรับสมดุลพอร์ตการลงทุนทั่วโลกอย่างมีนัยสำคัญ

TradingKey - เมื่อวันที่ 25 กุมภาพันธ์ ดอยซ์แบงก์ ( DB) โดยคุณทิม เบเกอร์ นักยุทธศาสตร์เศรษฐกิจมหภาค ได้เปิดเผยรายงานซึ่งระบุว่า แม้ว่าเม็ดเงินทุนทั่วโลกจะไหลเข้าสู่ตลาดหุ้นสหรัฐฯ ในอัตราที่รวดเร็วอย่างที่ไม่เคยปรากฏมาก่อน แต่ผลตอบแทนสัมพัทธ์กลับน่าผิดหวังอย่างน่าประหลาดใจ

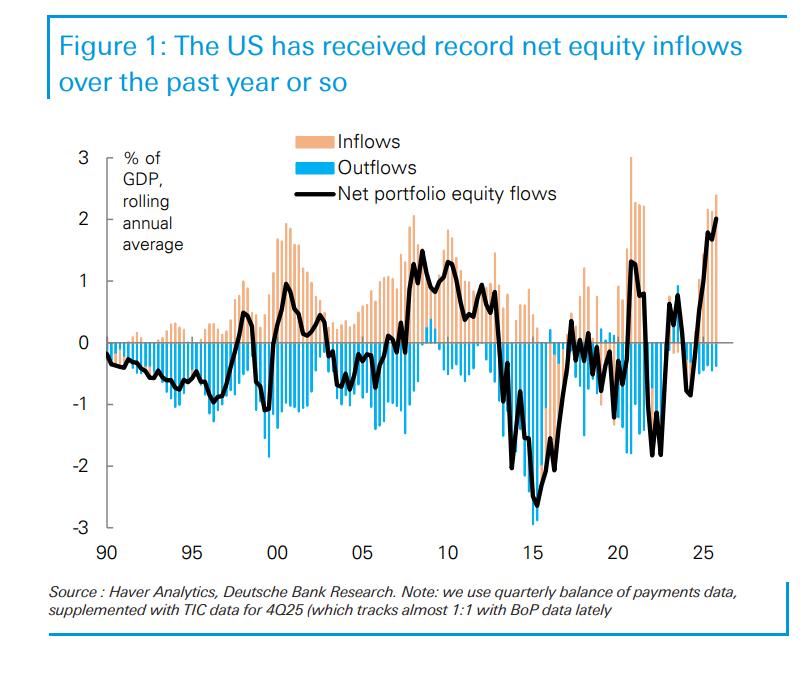

ตลาดหุ้นสหรัฐฯ เคยสร้างสถิติระดับโลกด้วยความสามารถอันยอดเยี่ยมในการดึงดูดเม็ดเงินลงทุน โดยคุณทิม เบเกอร์ ระบุในรายงานว่าความนิยมในหุ้นสหรัฐฯ ทั่วทั้งตลาดนั้นอยู่ในระดับที่เหลือเชื่อ โดยยอดเงินทุนไหลเข้าสุทธิในส่วนของหุ้นไม่เคยแข็งแกร่งเท่านี้มาก่อน และตลอดปี 2025 ยอดเงินทุนไหลเข้าสุทธิพุ่งสูงถึง 2% ของ GDP สหรัฐฯ ซึ่งเป็นตัวเลขที่น่าตกใจ

ปริมาณเงินทุนมหาศาลนี้เป็นปัจจัยสนับสนุนที่สำคัญต่อเศรษฐกิจสหรัฐฯ โดยดอยซ์แบงก์ตั้งข้อสังเกตว่า เพียงแค่ยอดเงินทุนไหลเข้าสุทธิในตลาดหุ้นที่เป็นสถิตินี้ ก็เพียงพอที่จะช่วยชดเชยการขาดดุลบัญชีเดินสะพัดของสหรัฐฯ ได้ถึง 2 ใน 3

ในช่วงที่กระแสเงินทุนสะพัดนั้น นักลงทุนทั่วโลกต่างมุ่งความสนใจไปที่ตลาดสหรัฐฯ โดยเงินทุนต่างชาติได้เพิ่มสัดส่วนการถือครองอย่างต่อเนื่อง ขณะที่นักลงทุนภายในสหรัฐฯ เองก็เลือกที่จะเน้นลงทุนอย่างหนักในตลาดบ้านเกิด โดยมีความต้องการลงทุนในหุ้นต่างประเทศในระดับต่ำอย่างต่อเนื่อง

อย่างไรก็ตาม ความกระตือรือร้นในการลงทุนในสินทรัพย์สหรัฐฯ ซึ่งถูกจุดประกายจากการกลับคืนสู่ทำเนียบขาวของโดนัลด์ ทรัมป์ กำลังลดอุณหภูมิลงในอัตราที่น่าตกใจ ขณะนี้เม็ดเงินทุนทั่วโลกกำลังไหลออกจากตลาดสหรัฐฯ อย่างเป็นระบบ และไหลเข้าสู่สินทรัพย์ในยุโรปและเอเชียแทน ซึ่งเป็นการเริ่มต้นการปรับสมดุลพอร์ตการลงทุนทั่วโลกอย่างเงียบๆ และมีนัยสำคัญ

ผลการดำเนินงานย่ำแย่ที่สุดในรอบ 15 ปี

ในขณะที่เม็ดเงินทุนทั่วโลกหลั่งไหลเข้าสู่หุ้นสหรัฐฯ แต่ความร้อนแรงนี้กลับไม่ได้แปรเปลี่ยนเป็นผลตอบแทนในสัดส่วนที่เท่ากัน เมื่อมองย้อนกลับไป การปรับเพิ่มน้ำหนักการลงทุนในหุ้นสหรัฐฯ ขนานใหญ่นั้นดูเหมือนจะเป็นการตัดสินใจที่ผิดจังหวะเวลาอย่างยิ่ง

เป็นเวลากว่าทศวรรษที่กลยุทธ์ "การซื้อเมื่อราคาปรับตัวลง" (buying the dip) ในหุ้นสหรัฐฯ เป็นกลยุทธ์ที่ได้รับการยอมรับไปทั่วโลก แต่ในช่วงปีที่ผ่านมา กฎเกณฑ์ของเกมได้เปลี่ยนไปอย่างสิ้นเชิง โดยจากการติดตามของดอยซ์แบงก์พบว่า ตลาดสหรัฐฯ ที่เคยทรงอิทธิพลไม่ได้เป็นตัวเอกหลักอีกต่อไป เนื่องจากตลาดหุ้นที่เป็นแนววัฏจักรและมีราคาถูกกว่าเริ่มขึ้นมาเป็นผู้นำในระดับโลก

ตลาดสหรัฐฯ ตกอยู่ในสถานะที่ยากลำบาก โดยขาดทั้งข้อได้เปรียบด้านราคาและลักษณะเฉพาะของหุ้นวัฏจักร

"ระดับที่หุ้นสหรัฐฯ ให้ผลตอบแทนต่ำกว่าสินทรัพย์นอกสหรัฐฯ เริ่มเห็นได้ชัดเจนจากการคำนวณแบบปีต่อปีในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งผลตอบแทนที่ต่ำกว่าในระดับนี้ไม่เคยปรากฏมาก่อนในช่วง 15 ปีที่ผ่านมา" คุณทิม เบเกอร์ กล่าวเสริมว่า แม้ผลการดำเนินงานของสหรัฐฯ จะยังคงแข็งแกร่งเมื่อพิจารณาในกรอบเวลา 3 ปี แต่ในปัจจุบันได้ร่วงลงสู่ระดับต่ำสุดในรอบไม่นานมานี้

หลายปัจจัยกำลังกดดันความน่าดึงดูดของสินทรัพย์สหรัฐฯ ได้แก่ หุ้นกลุ่มเทคโนโลยีที่ยังคงอยู่ภายใต้แรงกดดัน ความไม่แน่นอนทางนโยบายที่ยังคงมีอยู่ และการเติบโตทางเศรษฐกิจที่ชะลอตัวลงเหลือเพียง 1.4% ต่อปี ซึ่งปัจจัยเหล่านี้ร่วมกันสั่นคลอนขีดความสามารถในการแข่งขันหลักของหุ้นสหรัฐฯ

ในขณะเดียวกัน ความคาดหวังที่เพิ่มขึ้นต่อการขยายตัวทางการคลังในยุโรปและสัญญาณการฟื้นตัวของเศรษฐกิจเยอรมนี ได้ทำให้สินทรัพย์ยุโรปกลายเป็นผู้ชนะรายใหญ่ที่สุดในรอบการจัดสรรเงินทุนทั่วโลกครั้งนี้

ตั้งแต่ช่วงปลายเดือนธันวาคมปีที่แล้ว หุ้นสหรัฐฯ เคลื่อนไหวผันผวนอยู่ในกรอบที่แคบอย่างผิดปกติ โดยไม่สามารถปรับตัวลดลงอย่างรุนแรงหรือทะลุแนวต้านขึ้นไปได้ ที่น่าสังเกตคือ แม้ในช่วงที่อำนาจของทรัมป์ถูกจำกัด (เช่น การแพ้คดีฟ้องร้องเรื่องภาษีศุลกากรเมื่อสัปดาห์ที่แล้ว) ตลาดสหรัฐฯ ก็ไม่สามารถดีดตัวกลับขึ้นมาได้ รายละเอียดนี้บ่งชี้ว่าความเย็นชาของตลาดที่มีต่อหุ้นสหรัฐฯ ไม่ได้เกิดจากความกังวลด้านนโยบายเพียงอย่างเดียว แต่เป็นการเปลี่ยนแปลงพื้นฐานในกระแสเงินทุนที่ลึกซึ้งกว่านั้น

ความกลัวฟองสบู่ AI และการชะงักงันของภาคเทคโนโลยีโดยรวม

เมื่อวันอาทิตย์ที่ผ่านมา Citrini Research ได้เผยแพร่รายงาน "วิกฤตปัญญาประดิษฐ์โลกปี 2028" (2028 Global Intelligence Crisis) โดยให้รายละเอียดเกี่ยวกับภัยคุกคามที่อาจเกิดขึ้นจาก AI ต่อเศรษฐกิจสหรัฐฯ และวิกฤตระดับโลกที่อาจตามมา

แม้ว่าผู้เชี่ยวชาญบางส่วนจะเชื่อว่าตลาดตอบสนองรุนแรงเกินไปต่อสถานการณ์ที่เลวร้ายที่สุดในรายงาน แต่เหตุการณ์นี้ก็ได้ตอกย้ำอย่างชัดเจนว่า ความตื่นตัวของนักลงทุนต่อฟองสบู่ AI ได้พุ่งสูงขึ้นถึงระดับที่มีนัยสำคัญ

แนวโน้มของตลาดทุนสะท้อนถึงความกังวลของนักลงทุนโดยตรง โดยมีการเทขายหุ้นบริษัทซอฟต์แวร์และอุตสาหกรรมที่สุ่มเสี่ยงต่อการถูกแทนที่ด้วยระบบอัตโนมัติอย่างต่อเนื่อง จนถึงปัจจุบัน ดัชนีซอฟต์แวร์ของสหรัฐฯ ร่วงลงรวม 24% ในปีนี้ โดยเฉพาะอย่างยิ่งหุ้น Duolingo (DUOL) ที่ดิ่งลงถึง 80% จากจุดสูงสุดในเดือนพฤษภาคม 2025 ซึ่งถือเป็นตัวอย่างที่ชัดเจนของความคลางแคลงใจในตลาดเกี่ยวกับศักยภาพของ AI ที่อาจเข้ามากลืนกินโมเดลธุรกิจแบบดั้งเดิม

ในช่วง 3 ปีที่ผ่านมา นักลงทุนคุ้นเคยกับการตีความเรื่อง AI ผ่านมุมมองของการเติบโตใหม่ๆ แต่ในปัจจุบัน จุดสนใจได้เปลี่ยนไปอยู่ที่ความเสี่ยงที่ AI จะเข้ามาทำลายความสามารถในการทำกำไรของอุตสาหกรรม ในสภาวะแวดล้อมที่พึ่งพาแรงส่งของตลาดสูงเช่นนี้ ความผันผวนของราคาจึงถูกขยายให้รุนแรงขึ้นได้โดยง่าย

โอกาสในการจัดสรรพอร์ตสำหรับสินทรัพย์นอกสหรัฐฯ เปิดกว้างขึ้น

เมื่อพิจารณาจากผลการดำเนินงานสัมพัทธ์ที่แย่ที่สุดในรอบ 15 ปีของหุ้นสหรัฐฯ ประกอบกับการที่มีการเพิ่มน้ำหนักการลงทุนในสหรัฐฯ อย่างแพร่หลายก่อนหน้านี้ เงินทุนระยะยาวจึงมีเหตุผลเพียงพอที่จะประเมินกลยุทธ์การจัดสรรพอร์ตการลงทุนใหม่อีกครั้ง

การเคลื่อนย้ายเงินทุนจากตลาดสหรัฐฯ ไปยังตลาดนอกสหรัฐฯ จำเป็นต้องมีสมมติฐานหลักว่า ตลาดนอกสหรัฐฯ จะต้องสามารถเติบโตได้ทันหรือใกล้เคียงกับผลการดำเนินงานของหุ้นสหรัฐฯ ซึ่งตามข้อมูลของดอยซ์แบงก์ สมมติฐานนี้ไม่เพียงแต่จะได้รับการตอบสนองแล้วในปัจจุบัน แต่ยังมีเหตุผลรองรับอย่างเต็มที่อีกด้วย

ประการแรก มีแรงส่งที่แข็งแกร่งสำหรับการฟื้นตัวของมูลค่า (valuation) ในช่วงปีที่ผ่านมา แม้ว่าส่วนต่างของมูลค่าระหว่างตลาดสหรัฐฯ และนอกสหรัฐฯ จะแคบลง แต่ก็ยังคงอยู่ในระดับสูง ข้อมูลจากดอยซ์แบงก์แสดงให้เห็นว่า ค่าพรีเมียม P/E ของหุ้นสหรัฐฯ เคยพุ่งสูงถึง 70% แม้ว่าจะมีการย่อตัวลงมาบ้างแล้ว แต่ก็ยังคงอยู่ที่ระดับสูงถึง 40% ซึ่งหมายความว่าตลาดยังคงมีโอกาสอีกมากสำหรับการฟื้นตัวของมูลค่าในตลาดนอกสหรัฐฯ

จุดเปลี่ยนที่สำคัญยิ่งกว่านั้นมาจากแนวโน้มพื้นฐานด้านกำไรที่พลิกกลับ ซึ่งเป็นการเปลี่ยนแปลงที่มีนัยสำคัญ "เรื่องราวเกี่ยวกับผลกำไรสำหรับตลาดนอกสหรัฐฯ ในที่สุดก็เริ่มเปลี่ยนไปในทิศทางที่เป็นบวก"

"เป็นเวลา 15 ปีที่ผลกำไรของสินทรัพย์นอกสหรัฐฯ อยู่ในสภาวะหยุดนิ่ง ในขณะที่ผลกำไรของสหรัฐฯ เพิ่มขึ้นเกือบ 3 เท่า" คุณทิม เบเกอร์ เน้นย้ำในรายงาน "แต่ในขณะนี้ ผลกำไรนอกสหรัฐฯ กำลังแสดงแนวโน้มขาขึ้นที่ชัดเจน โดยเติบโตขึ้นอย่างมีนัยสำคัญถึง 14% ในช่วง 6 เดือนที่ผ่านมา"

อย่างไรก็ตาม ดอยซ์แบงก์ยังคงมีมุมมองที่เป็นกลาง โดยตั้งข้อสังเกตว่าการบรรจบกันของมูลค่าและผลกำไรนี้ยังมีเพดานอยู่ เนื่องจากความสามารถในการทำกำไรของบริษัทในสหรัฐฯ ยังคงสูงกว่าภูมิภาคอื่นๆ มาก

ในขณะเดียวกัน ตลาดจำเป็นต้องระมัดระวังความเสี่ยงที่อาจเกิดขึ้น หากการใช้จ่ายด้านทุนที่สูงเป็นสถิติของบริษัทสหรัฐฯ ในปัจจุบัน ไม่สามารถแปรเปลี่ยนเป็นผลตอบแทนที่สูงตามที่คาดหวังได้ ก็จะกลายเป็นปัจจัยกดดันโดยตรงต่อผลการดำเนินงานด้านกำไรในอนาคต

ผลการสำรวจนักลงทุนล่าสุดจาก Bank of America Merrill Lynch แสดงให้เห็นว่า การที่นักลงทุนทั่วโลกเพิ่มน้ำหนักการลงทุนในสินทรัพย์กลุ่มยูโรโซนนั้นพุ่งสูงเป็นประวัติการณ์

จากการสำรวจในยุโรปโดยเฉพาะ พบว่ามากกว่า 1 ใน 3 ของผู้ตอบแบบสอบถามระบุว่ามีการถือครองหุ้นในสหภาพยุโรปในสัดส่วนที่สูงกว่าดัชนีอ้างอิง (benchmarks) ซึ่งเพิ่มขึ้นจากเพียง 9% เมื่อ 3 เดือนก่อน ในขณะเดียวกัน ผู้ตอบแบบสอบถามสุทธิ 22% กล่าวว่าพวกเขาได้ลดน้ำหนักการลงทุนในหุ้นสหรัฐฯ เมื่อเทียบกับเพียง 6% ณ สิ้นปี 2025

French asset manager Carmignac เปรียบปรากฏการณ์นี้ว่าเหมือนกับการตื่นขึ้นของ "เจ้าหญิงนิทรา" โดยชี้ให้เห็นว่าปัจจัยเชิงโครงสร้างและเชิงวัฏจักรกำลังร่วมกันขับเคลื่อนให้สินทรัพย์ยุโรปกลับมาเป็นที่นิยมของกระแสเงินทุนอีกครั้ง

เม็ดเงินทุนจำนวนมหาศาลยังคงไหลเข้าสู่กองทุนหุ้นยุโรปอย่างต่อเนื่อง ในขณะที่นักลงทุนพยายามกระจายความเสี่ยงจากการกระจุกตัวของหุ้นเทคโนโลยีสหรัฐฯ พร้อมทั้งป้องกันความเสี่ยงจากผลกระทบที่อาจเกิดจากความเสี่ยงทางการเมืองภายในสหรัฐฯ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ