สัปดาห์บนวอลล์สตรีทโดย TradingKey: ราคาน้ำมันพุ่งสูง ดัชนี VIX ทะยานขึ้น และการกลับมาของความกังวลเรื่องเงินเฟ้อ

พอดแคสต์ AI

ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางกระตุ้นความกังวลเรื่องเงินเฟ้อและส่งผลให้เกิดภาวะหลีกเลี่ยงความเสี่ยงในตลาดโลก ราคาน้ำมันปรับตัวสูงขึ้น ขณะที่อัตราผลตอบแทนพันธบัตรสหรัฐฯ เพิ่มขึ้น ดัชนีหุ้นสหรัฐฯ ผันผวน โดยมีการหมุนเวียนเข้าหาสินทรัพย์ปลอดภัยและหุ้นเชิงรับ โดยเฉพาะกลุ่มพลังงาน ขณะที่หุ้นเทคโนโลยีและหุ้นการเงินปรับตัวลง ดัชนี VIX พุ่งสูงขึ้น บ่งชี้ความไม่แน่นอน ตลาดเฝ้ารอข้อมูลเศรษฐกิจสำคัญและตลาดแรงงานสหรัฐฯ ในสัปดาห์หน้า กลยุทธ์แนะนำคือการเน้นหุ้นเชิงรับและสินทรัพย์ปลอดภัย ท่ามกลางความผันผวนที่คาดว่าจะดำเนินต่อไป

สรุปภาวะตลาดและบทวิเคราะห์สัปดาห์ที่ผ่านมา

TradingKey - ภาพรวมเศรษฐกิจมหภาค: ในรอบสัปดาห์ที่ผ่านมา ตลาดได้รับอิทธิพลอย่างมากจากการทวีความรุนแรงของสถานการณ์ภูมิรัฐศาสตร์ในตะวันออกกลาง ซึ่งส่งผลให้ความเชื่อมั่นของตลาดโลกเปลี่ยนทิศทางไปสู่ภาวะหลีกเลี่ยงความเสี่ยง (risk aversion) สถานการณ์นี้ส่งผลให้ราคาน้ำมันดิบพุ่งสูงขึ้นอย่างมีนัยสำคัญจากความกังวลเรื่องการหยุดชะงักของอุปทานผ่านช่องแคบฮอร์มุซ ขณะเดียวกันอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับตัวเพิ่มขึ้นโดยได้รับแรงหนุนจากความกังวลเรื่องเงินเฟ้อ สำหรับข้อมูลเศรษฐกิจที่สำคัญประกอบด้วยดัชนีราคาผู้ผลิต (PPI) เดือนม.ค. ที่เพิ่มขึ้น 0.5% ซึ่งสูงกว่าที่คาดการณ์ไว้และซ้ำเติมความกังวลด้านเงินเฟ้อ ในทางตรงกันข้าม อัตราเงินเฟ้อรายปีของสหรัฐฯ เดือนม.ค. ชะลอตัวลงสู่ระดับ 2.4% โดยที่อัตราเงินเฟ้อพื้นฐานยังคงอยู่ที่ 2.6% ส่วนอัตราดอกเบี้ยเงินกู้จำนองยังคงปรับตัวลดลงต่อเนื่อง โดยอัตราคงที่เฉลี่ย 30 ปี ลดลงเหลือ 6.09% นอกจากนี้ เมื่อวันจันทร์ที่ 2 มี.ค. มีการเปิดเผยข้อมูลภาคการผลิตของสหรัฐฯ ที่ขัดแย้งกัน โดยดัชนีกิจกรรมทางธุรกิจสูงกว่าคาดการณ์ ขณะที่รายงาน Beige Book ของธนาคารกลางสหรัฐฯ ถูกเปิดเผยในช่วงกลางสัปดาห์ และตลาดเฝ้ารอข้อมูลตลาดแรงงานที่สำคัญของสหรัฐฯ ในวันศุกร์ที่ 6 มี.ค. ซึ่งรวมถึงตัวเลขจ้างงานนอกภาคเกษตร อัตราการว่างงาน และค่าจ้างเฉลี่ย

ภาพรวมผลการดำเนินงานของตลาด: ดัชนีหุ้นหลักของสหรัฐฯ เผชิญกับความผันผวนอย่างมากตลอดทั้งสัปดาห์ โดยดัชนี S&P 500 ปรับตัวขึ้นเล็กน้อยในวันจันทร์ (+0.1%) ลดลงในวันอังคาร (-0.9%) ดีดตัวกลับในวันพุธ (+0.8%) และปิดร่วงลง 1.33% ในวันศุกร์ ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์เคลื่อนไหวในทิศทางเดียวกัน โดยลดลง 0.1% ในวันจันทร์ ลดลง 0.8% ในวันอังคาร ขยับขึ้น 0.5% ในวันพุธ และปิดลบ 0.95% ในวันศุกร์ ส่วนดัชนี Nasdaq Composite ปรับตัวขึ้น 0.4% ในวันจันทร์ ร่วงลง 1% ในวันอังคาร ดีดตัวขึ้น 1.3% ในวันพุธ และปิดร่วงลง 1.51% ในวันศุกร์ สำหรับผลการดำเนินงานรายกลุ่มอุตสาหกรรมแสดงให้เห็นถึงการหมุนเวียนเม็ดเงินเข้าสู่หุ้นกลุ่มเชิงรับ โดยหุ้นกลุ่มพลังงานและกลุ่มป้องกันประเทศปรับตัวขึ้นในช่วงต้นสัปดาห์จากความกังวลด้านภูมิรัฐศาสตร์ ขณะที่หุ้นกลุ่มเทคโนโลยีและกลุ่มการเงินร่วงลงอย่างรุนแรงในวันศุกร์ และหุ้นกลุ่มซอฟต์แวร์ได้รับแรงกดดันจากความกังวลเรื่องผลกระทบของเทคโนโลยีปัญญาประดิษฐ์ (AI)

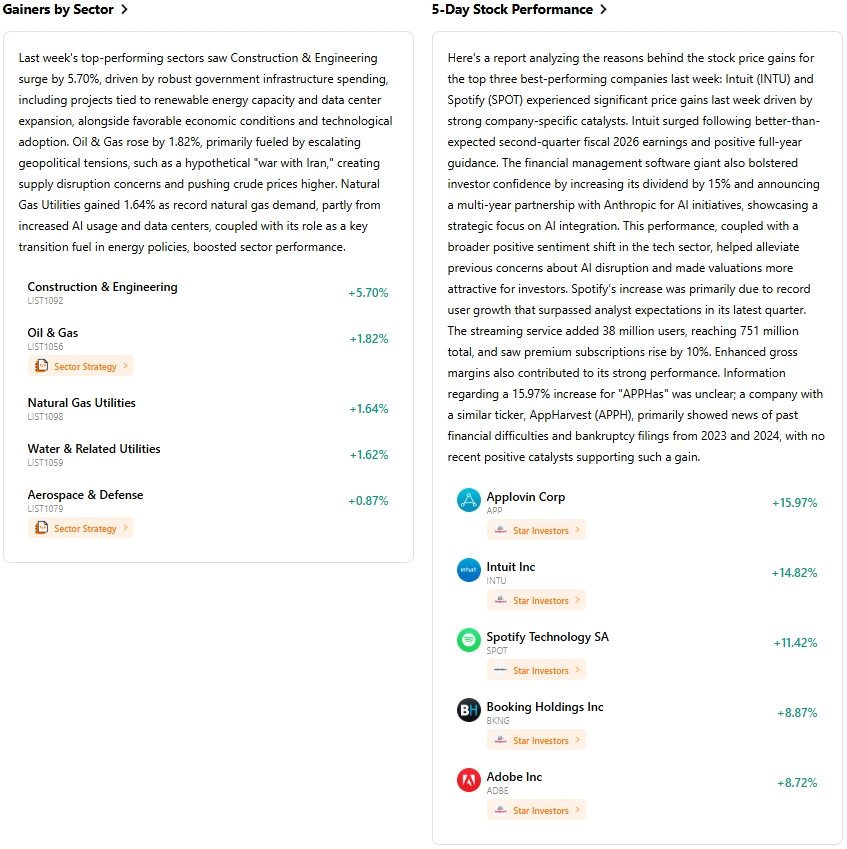

วิเคราะห์เหตุการณ์สำคัญ: ปัจจัยขับเคลื่อนหลักของตลาดคือการยกระดับความขัดแย้งทางทหารในตะวันออกกลาง ซึ่งกระตุ้นให้เกิดการซื้อขายแบบหลีกเลี่ยงความเสี่ยงอย่างมีนัยสำคัญและหนุนให้ราคาน้ำมันพุ่งสูงขึ้น นอกจากนี้ มีการเปิดเผยรายงานผลประกอบการจากหลายบริษัท รวมถึง Broadcom, Veeva Systems, Okta, Brown-Forman, Dycom Industries, CrowdStrike, Ross Stores และ Best Buy โดยเฉพาะ Ross Stores ที่พุ่งขึ้น 8% หลังผลประกอบการดีกว่าคาด ขณะที่ดัชนีราคาผู้ผลิต (PPI) เดือนม.ค. บ่งชี้ถึงเงินเฟ้อค้าส่งที่สูงขึ้น ซึ่งเพิ่มความระมัดระวังในตลาด

กระแสเงินทุนและความเชื่อมั่น: ความเชื่อมั่นของตลาดถูกครอบงำด้วยภาวะหลีกเลี่ยงความเสี่ยงที่เพิ่มขึ้น โดยดัชนีความผันผวน Cboe (VIX) พุ่งขึ้น 12% ในวันจันทร์ ปิดที่ 22.40 และทะยานขึ้นอีก 8% ในเวลาต่อมา ซึ่งบ่งชี้ถึงการคาดการณ์ความเคลื่อนไหวที่รุนแรงของตลาดและการเปลี่ยนท่าทีไปสู่สภาวะ "หลีกเลี่ยงความเสี่ยง" (risk-off) ที่ชัดเจน ส่งผลให้สินทรัพย์ปลอดภัยอย่างทองคำและดอลลาร์สหรัฐแข็งค่าขึ้น สำหรับกระแสเงินทุนในกองทุนหุ้นพบว่ามีเม็ดเงินไหลเข้ากองทุน ETF หุ้นอย่างต่อเนื่องในเดือนก.พ. โดยหุ้นขนาดใหญ่ของสหรัฐฯ ดึงดูดทุนได้จำนวนมาก แต่มีการหมุนเวียนจากหุ้นเติบโตสูงไปสู่หุ้นคุณค่าเชิงรับอย่างเห็นได้ชัด ทั้งนี้ กองทุนระยะยาวของสหรัฐฯ มียอดเงินไหลออกประมาณ 1.931 หมื่นล้านดอลลาร์สำหรับสัปดาห์ที่สิ้นสุดวันที่ 4 มี.ค.

การประเมินภาพรวม: ตลาดหุ้นสหรัฐฯ ในช่วงสัปดาห์แรกของเดือนมี.ค. ถูกขับเคลื่อนโดยสถานการณ์ทางภูมิรัฐศาสตร์เป็นหลัก ซึ่งกระตุ้นให้เกิดการไหลเข้าสู่สินทรัพย์ปลอดภัย (flight to safety) และความผันผวนที่เพิ่มขึ้น แม้ดัชนีต่างๆ จะมีการแกว่งตัวรายวัน แต่ตรรกะพื้นฐานของตลาดสะท้อนถึงความเชื่อมั่นที่ระมัดระวังของนักลงทุน โดยมีความต้องการหุ้นกลุ่มเชิงรับและหุ้นคุณค่าอย่างชัดเจน ขณะที่ดัชนี VIX ที่อยู่ในระดับสูงตอกย้ำถึงความไม่แน่นอนที่กระจายไปทั่วตลาด

ปัจจัยขับเคลื่อนตลาดที่สำคัญและแนวโน้มการลงทุนในสัปดาห์หน้า

เหตุการณ์ที่น่าติดตาม: ในสัปดาห์หน้าจะมีการเปิดเผยข้อมูลเศรษฐกิจที่สำคัญหลายรายการ โดยคาดว่าอัตราการเติบโตของ GDP สหรัฐฯ ประจำไตรมาส 4 (ประมาณการครั้งที่ 2) จะเปิดเผยในวันจันทร์ที่ 9 มีนาคม ส่วนดัชนีราคาผู้บริโภค (CPI) ประจำเดือนกุมภาพันธ์ 2569 มีกำหนดประกาศในวันพุธที่ 11 มีนาคม นอกจากนี้ ผลสำรวจตำแหน่งงานว่างและการหมุนเวียนของแรงงาน (JOLTS) ประจำเดือนมกราคม 2569 มีกำหนดรายงานในวันที่ 13 มีนาคม ขณะที่การรายงานผลประกอบการของบริษัทจดทะเบียนบางแห่ง อาทิ BioNTech SE, United Natural Foods, Inc. และ NET Power Inc. มีกำหนดประกาศในวันที่ 10 มีนาคม

การคาดการณ์ตรรกะตลาด: คาดว่าความเสี่ยงด้านภูมิรัฐศาสตร์จะยังคงเป็นปัจจัยหลักที่ส่งผลต่อตลาด ซึ่งอาจบดบังปัจจัยพื้นฐานและปัจจัยทางเทคนิค โดยดัชนี VIX ที่พุ่งสูงขึ้นบ่งชี้ว่าความผันผวนของตลาดมีแนวโน้มที่จะดำเนินต่อไป นอกจากนี้ หากข้อมูลตลาดแรงงานยังคงแข็งแกร่งหรือมีการปรับตัวขึ้นของค่าจ้าง ก็อาจเป็นการตอกย้ำจุดยืนในการดำเนินนโยบายการเงินที่เข้มงวดของธนาคารกลางสหรัฐฯ (เฟด)

ข้อแนะนำด้านกลยุทธ์และการจัดสรรพอร์ต: ท่ามกลางภาวะหลีกเลี่ยงความเสี่ยง (risk-off) ที่เกิดขึ้น แนะนำให้ใช้กลยุทธ์เชิงรับโดยเน้นกลุ่มพลังงานและสินทรัพย์ปลอดภัยแบบดั้งเดิม คาดว่าตลาดจะมีการแกว่งตัวระหว่างวันที่กว้างขึ้นและมีความอ่อนไหวต่อข่าวสารใหม่ๆ มากขึ้น นอกจากนี้ ควรติดตามการสลับกลุ่มลงทุนไปยังหุ้นกลุ่มวัฏจักรและหุ้นคุณค่าอย่างต่อเนื่อง

คำเตือนด้านความเสี่ยง: ความไม่สงบด้านภูมิรัฐศาสตร์ โดยเฉพาะในตะวันออกกลาง ยังคงเป็นปัจจัยกังวลหลัก ขณะที่โอกาสในการเกิดภาวะเงินเฟ้อที่ยืดเยื้อซึ่งถูกซ้ำเติมโดยราคาพลังงานที่สูงขึ้น อาจส่งผลต่อการตัดสินใจเชิงนโยบายของธนาคารกลางในอนาคต ส่วนดัชนี VIX ที่อยู่ในระดับสูงยังสะท้อนถึงความผันผวนของตลาดอย่างต่อเนื่องและความจำเป็นในการบริหารจัดการความเสี่ยงอย่างรอบคอบ

สรุปภาวะตลาดรายสัปดาห์

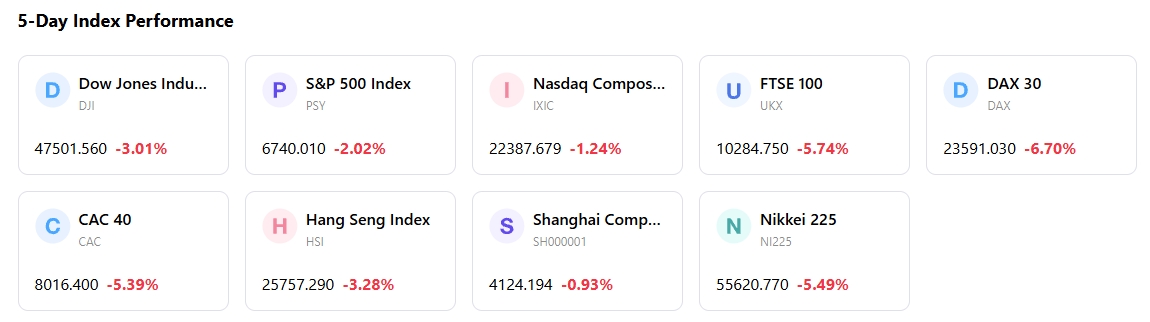

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ