ฝันร้าย NFP ของสหรัฐฯ: การปรับลดเล็กน้อยเดือนสิงหาคม การปรับปรุงข้อมูลอ้างอิงประจำปีครั้งใหญ่ และเฟดที่อยู่ในภาวะผันผวน

TradingKey - ไม่ว่าจะเป็นรายงานการจ้างงานนอกภาคเกษตร (nonfarm payrolls) เดือนกรกฎาคม หรือคำกล่าวของเจโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐ (เฟด) ในการประชุมแจ็กสัน โฮล ข้อความชัดเจนว่า: ตลาดแรงงานสหรัฐฯ กำลังอ่อนตัว วอลล์สตรีท คาดการณ์การเติบโตงานแบบพอประมาณและอัตราการว่างงานที่เพิ่มขึ้นในเดือนสิงหาคม ซึ่งเป็นผลลัพธ์สมดุลที่อาจสนับสนุนการลดอัตราดอกเบี้ยในเดือนกันยายน อย่างไรก็ตาม การปรับลดครั้งใหญ่ — "ฉากน่ากลัว" — และความผิดปกติด้านอุปทาน อาจดันเฟดสู่ความไม่แน่นอนที่ลึกซึ้งยิ่งขึ้น

วันศุกร์นี้ที่ 5 กันยายน สำนักงานสถิติแรงงานสหรัฐฯ (BLS) จะเปิดเผยรายงานการจ้างงานนอกภาคเกษตรเดือนสิงหาคม — รายงานแรกนับตั้งแต่เอริกา แมคเอนทาร์เฟอร์ ผู้อำนวยการ BLS ถูกประธานาธิบดีทรัมป์ปลดออก และเป็นรายงานการจ้างงานสำคัญสุดท้ายก่อนที่เฟดอาจเริ่มลดอัตราดอกเบี้ยอีกครั้ง

ตามข้อมูลบลูมเบิร์ก นักเศรษฐศาสตร์คาดการณ์:

- การจ้างงานนอกภาคเกษตรเดือนสิงหาคม: +75,000

- อัตราการว่างงาน: 4.3% เพิ่มขึ้นจาก 4.2% ในเดือนกรกฎาคม

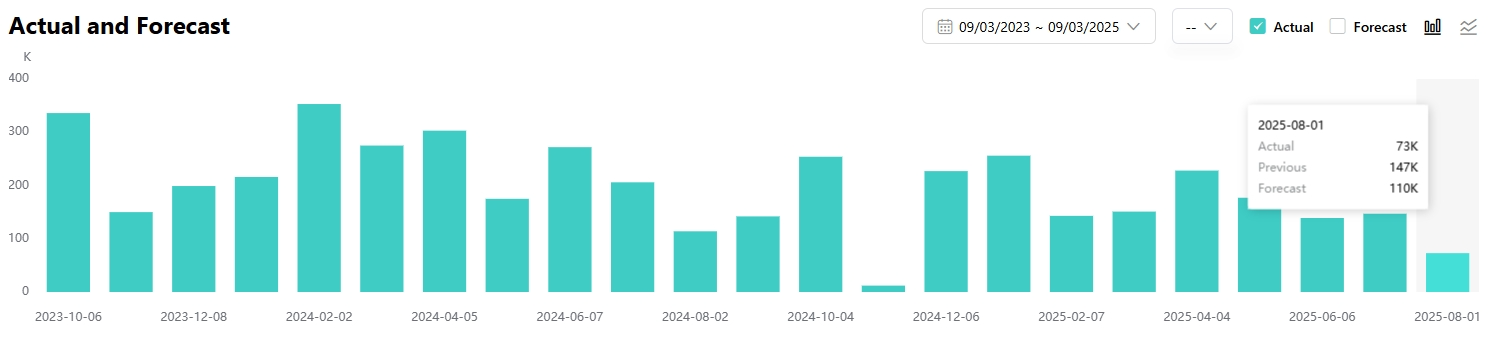

รายงานการจ้างงานนอกภาคเกษตรสหรัฐฯ ที่มา: TradingKey

การชะลอตัวของการเติบโตงานสหรัฐฯ กลายเป็นความเห็นพ้องทั่วไปของนักเศรษฐศาสตร์ แม้พาวเวลล์ ที่ในการประชุม FOMC เดือนกรกฎาคม ยืนยันว่าไม่เห็นสัญญาณอ่อนตัวของตลาดแรงงาน แต่ปลายเดือนสิงหาคมก็เปลี่ยนท่าที โดยยอมรับว่าความเสี่ยงขาลงต่อการจ้างงานกำลังเพิ่มขึ้น

แบงก์ ออฟ อเมริกา เมอร์ริล ลินช์ ให้การคาดการณ์ค่อนข้างมองโลกในแง่ดี คาดการณ์งานใหม่ 90,000 ตำแหน่งในเดือนสิงหาคม สูงกว่าเดือนกรกฎาคมที่ 73,000 อย่างชัดเจน ธนาคารชี้ว่า ค่าเฉลี่ย 4 สัปดาห์ของการยื่นขอสวัสดิการว่างงานครั้งแรกยังอยู่ในระดับปานกลาง และการยื่นขอต่อเนื่องลดลง ชี้ถึงการฟื้นตัวเล็กน้อยของการเติบโตงาน

หลังพาวเวลล์เปลี่ยนท่าทีผ่อนคลายอย่างไม่คาดคิดปลายเดือนสิงหาคม แบงก์ ออฟ อเมริกา ระบุว่า แม้รายงานวันศุกร์จะแสดงการเติบโตงานสูงกว่าคาด ตลาดยังคงให้ราคาการลดอัตราดอกเบี้ยเดือนกันยายนอย่างมั่นคง

บิล อดัมส์ หัวหน้านักเศรษฐศาสตร์ Comerica Bank กล่าวว่า สถานการณ์ที่ดีที่สุดสำหรับตลาดการเงินคือการเติบโตงานแบบพอประมาณพร้อมอัตราการว่างงานที่สูงขึ้นเล็กน้อย — ชี้ว่าเศรษฐกิจไม่ตกสู่ภาวะถดถอย ในขณะที่ความอ่อนแอของตลาดแรงงานรับรองการลดอัตราดอกเบี้ยของเฟด

อย่างไรก็ตาม อดัมส์ ยังชี้สถานการณ์เลวร้ายที่สุด: การจ้างงานลดลง การมีส่วนร่วมแรงงานลดลง และอัตราการว่างงานลดลง — ชี้ว่าทั้งอุปทานและอุปสงค์แรงงานกำลังอ่อนแออดัมส์ เตือนว่า เฟดอาจขาดเครื่องมือตอบสนองอย่างมีประสิทธิภาพในสถานการณ์ดังกล่าว

ภาวะ "ทั้งสองด้านอ่อนแอ" นี้ — อุปทานและอุปสงค์อ่อนแอ — คือสิ่งที่พาวเวลล์กังวล ซึ่งเขาอธิบายว่าเป็น "สมดุลที่แปลก" สถานการณ์ผิดปกติดังกล่าวส่งสัญญาณความเสี่ยงขาลงที่เพิ่มขึ้น และอาจปรากฏเป็นการปลดพนักงานพุ่งและอัตราการว่างงานเพิ่มขึ้นอย่างรวดเร็ว

จับตาการปรับลดตัวเลขรายงานเดือนสิงหาคม

หลังรายงานเดือนกรกฎาคมปรับลดตัวเลขสองเดือนก่อนหน้าอย่างรุนแรง ความสำคัญของการปรับปรุงประวัติศาสตร์ในการประเมินสุขภาพตลาดแรงงานเพิ่มขึ้น

แบงก์ ออฟ อเมริกา เมอร์ริล ลินช์ ชี้ว่า ตลาดจะจับตาการปรับปรุงตัวเลขการจ้างงานนอกภาคเกษตรเดือนกรกฎาคม เป็นหลัก เนื่องจากรายงานทุกเดือนในปีนี้ถูกปรับลด และอัตราการตอบกลับแบบสำรวจในเดือนกรกฎาคมต่ำ ตัวเลขงาน 73,000 ตำแหน่งเริ่มต้นจึงเผชิญความเสี่ยงลดลงอย่างมาก

นักวิเคราะห์ธนาคารระบุว่า หากงานเดือนกรกฎาคมถูกปรับลดอีก จะชี้ว่าความอ่อนแอของตลาดแรงงานลึกซึ้งกว่าที่คาด

นักเศรษฐศาสตร์มอร์แกน สแตนลีย์ เชื่อว่า เฟดได้เปิดทางสู่การลดอัตราดอกเบี้ยแล้ว แต่ขนาดของการลดจะขึ้นอยู่กับว่าความเสี่ยงตลาดแรงงานยังคงหนักกว่าแรงกดดันเงินเฟ้อหรือไม่

การปรับปรุงข้อมูลอ้างอิงประจำปีเสี่ยง "ถล่ม

"เพียงไม่กี่วันหลังรายงานเดือนสิงหาคม BLS จะเปิดเผยการปรับปรุงข้อมูลอ้างอิงประจำปีวันที่ 9 กันยายน ครอบคลุมช่วงเวลาตั้งแต่เมษายน 2024 ถึงมีนาคม 2025

วอลล์สตรีท คาดการณ์ว่า การปรับปรุงนี้อาจตัดงานออกถึง 900,000 ตำแหน่ง ชี้ให้เห็นขอบเขตการบันทึกเกินจริงของข้อมูลการจ้างงานสหรัฐฯ และความลึกของความอ่อนแอตลาดแรงงาน ปีที่แล้ว BLS ปรับลดงาน 818,000 ตำแหน่ง

โกลด์แมน แซคส์ ชี้ว่า สาเหตุการนับเกินเกิดจาก "แบบจำลองเกิด-ตาย" ของ BLS ที่ดำเนินมานาน ซึ่งไม่สามารถจับพลวัตการจ้างงานแบบเรียลไทม์ได้ และการลดลงของการเข้าเมืองโดยไม่ได้รับอนุญาตที่ส่งผลต่ออุปทานแรงงาน

โกลด์แมน ระบุว่า แบบจำลองนี้ประเมินการเติบโตงานเกินจริง 45,000 ตำแหน่งต่อเดือนใน H2 2024 ในขณะที่สแตนดาร์ด ชาร์เตอร์ด ประมาณการว่าการนับเกินอยู่ที่ 70,000 ตำแหน่งต่อเดือน รวมแล้วการปรับปรุงประจำปีอาจตัดงานออก 550,000–800,000 ตำแหน่ง

โนมูระ คาดการณ์การปรับลด 600,000–900,000 ตำแหน่ง โดยอ้างปัญหาเดียวกันเกี่ยวกับการเข้าเมืองโดยไม่ได้รับอนุญาตและการประมาณการธุรกิจใหม่ แบบสำรวจรายไตรมาสการจ้างงานและค่าจ้าง (QCEW) ไม่บันทึกแรงงานโดยไม่ได้รับอนุญาต ในขณะที่การสำรวจการจ้างงานนอกภาคเกษตรบันทึก

อย่างไรก็ตาม โนมูระ มองว่า ผลกระทบของความปรับลดครั้งใหญ่นี้ต่อความคาดหมายการลดอัตราดอกเบี้ยและตลาดทุนน่าจะน้อย เนื่องจากเป็นสัญญาณผ่อนคลายที่นักลงทุนและเจ้าหน้าที่เฟดรับรู้แล้ว

การลดอัตราดอกเบี้ย 25 ฐานพอยต์ในเดือนกันยายนถูกสะท้อนในราคาแล้ว แต่บางส่วนชี้ว่า หากมีการปรับลดเพิ่มเติม การลด 50 ฐานพอยต์ก็เป็นไปได้

โนมูระ กล่าวว่า เว้นแต่จะเกิดการปลดพนักงานจำนวนมากหรือความเครียดทางการเงินรุนแรง ไม่น่าเป็นไปได้ที่เฟดจะลด 50 ฐานพอยต์หรือลดต่อเนื่องหลายครั้ง

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ