Nonfarm ส่งสัญญาณสับสน: จ้างงานฟื้นแต่ "ว่างงาน" พุ่งแตะ 4.6% โจทย์หินข้อใหม่ของ Fed

พอดแคสต์ AI

ตลาดแรงงานสหรัฐฯ เดือนพฤศจิกายน 2568 แสดงสัญญาณผสม ตัวเลขจ้างงานนอกภาคเกษตรสูงกว่าคาด แต่ก็มีการเพิ่มขึ้นของอัตราว่างงานสู่ 4.6% การเติบโตของค่าจ้างชะลอตัวลงสู่ 3.5% ซึ่งเป็นระดับต่ำสุดในรอบหลายปี ประเด็นเหล่านี้บ่งชี้ถึงภาวะถดถอยที่ซ่อนอยู่และส่งผลต่อการตัดสินใจลดอัตราดอกเบี้ยของ Fed นักวิเคราะห์มองว่าข้อมูลยังไม่เพียงพอที่จะเร่งการลดดอกเบี้ยในระยะสั้น แต่หากความอ่อนแอต่อเนื่อง Fed อาจต้องปรับนโยบายเพื่อหลีกเลี่ยงเศรษฐกิจถดถอยรุนแรง

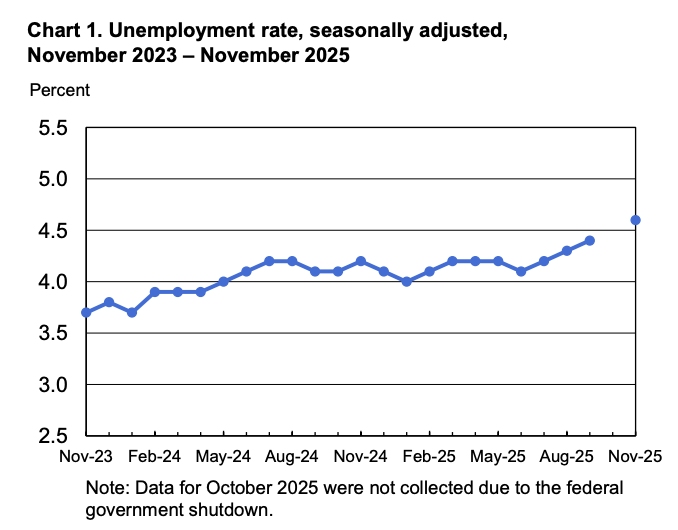

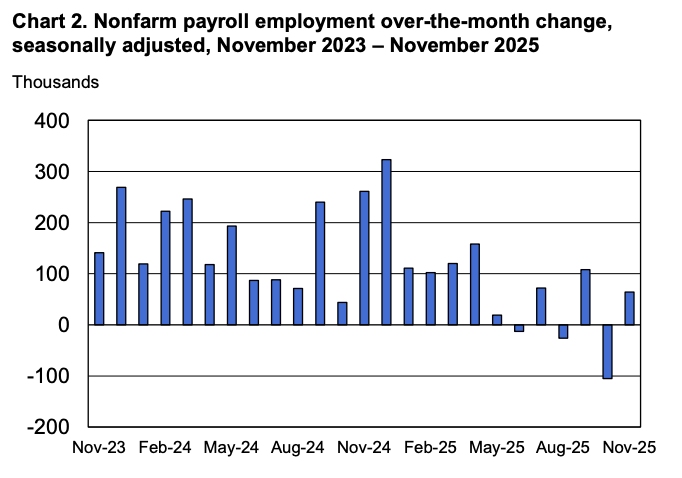

TradingKey – ตลาดแรงงานสหรัฐฯ ในเดือนพฤศจิกายน 2568 ส่งสัญญาณที่ผสมผสานอย่างน่าจับตามอง โดยตัวเลขการจ้างงานปรับตัวเพิ่มขึ้นเกินคาด แต่ในขณะเดียวกัน อัตราการว่างงานกลับพุ่งขึ้นแตะระดับ 4.6% ซึ่งถือเป็นจุดสูงสุดนับตั้งแต่เดือนกันยายน 2564 สำหรับตัวเลขการจ้างงานนอกภาคเกษตร (Non-farm Payrolls) นั้น เพิ่มขึ้น 64,000 ตำแหน่ง สูงกว่าตัวเลขคาดการณ์ของตลาดที่ระดับ 50,000 ตำแหน่งเล็กน้อย และเป็นการยุติภาวะการหดตัวของตัวเลขจ้างงานในเดือนก่อนหน้าได้อย่างมีนัยสำคัญ

นักวิเคราะห์ตลาดประเมินว่า แม้รายงานฉบับนี้จะช่วยให้เศรษฐกิจสหรัฐฯ หลีกเลี่ยงสถานการณ์ที่เลวร้ายที่สุดไปได้ แต่สัญญาณการชะลอตัวที่ชัดเจนในภาคแรงงานได้กลายเป็นตัวแปรใหม่ที่เข้ามามีผลต่อเส้นทางการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed)

จุดที่เป็นสัญญาณบวกหลักจากรายงานคือการฟื้นตัวเล็กน้อยในภาคเอกชน ซึ่งมีการจ้างงานเพิ่มขึ้น 69,000 ตำแหน่งในเดือนพฤศจิกายน อย่างไรก็ตาม ความกังวลที่แฝงอยู่ลึกๆ กลับได้รับความสนใจมากกว่า เมื่ออัตราการว่างงานขยับขึ้นจาก 4.4% ในเดือนก่อนหน้า มาอยู่ที่ 4.6%

【อัตราการว่างงานสหรัฐฯ แตะระดับสูงสุดในรอบหลายปีในเดือนพ.ย. ที่มา: BLS】

ยิ่งไปกว่านั้น ความกังวลเหล่านี้ยังถูกตอกย้ำด้วยโครงสร้างการจ้างงานที่ดูเปราะบางลง การวิเคราะห์เจาะลึกรายอุตสาหกรรมเผยให้เห็นว่า ตำแหน่งงานใหม่ส่วนใหญ่กระจุกตัวอยู่ในภาคสาธารณสุข การก่อสร้าง และสวัสดิการสังคม ซึ่งสะท้อนว่าการจ้างงานยังคงพึ่งพาภาคบริการและโครงสร้างพื้นฐานเป็นหลัก ในทางตรงกันข้าม การจ้างงานของรัฐบาลกลางกลับลดลงอย่างต่อเนื่อง โดยมียอดลดลงสะสมราว 168,000 ตำแหน่งในช่วงเดือนตุลาคมและพฤศจิกายน ซึ่งเป็นปัจจัยฉุดรั้งประสิทธิภาพโดยรวมของตลาดแรงงานอย่างมีนัยสำคัญ

【การจ้างงานสหรัฐฯ ฟื้นตัว ที่มา: BLS】

ด้านการเติบโตของค่าจ้างก็ส่งสัญญาณชะลอตัวลงอย่างเห็นได้ชัด โดยค่าจ้างรายชั่วโมงเฉลี่ยเมื่อเทียบรายปีลดลงเหลือ 3.5% ในเดือนพฤศจิกายน ซึ่งเป็นระดับต่ำที่สุดนับตั้งแต่เดือนพฤษภาคม 2564 และเมื่อพิจารณาประกอบกับอัตราเงินเฟ้อที่ยังไม่ลดลงจนถึงเป้าหมาย การเติบโตของค่าจ้างที่แท้จริงที่อ่อนแอลงนี้อาจกลายเป็นปัจจัยกดดันกำลังซื้อของผู้บริโภค โดยเฉพาะในกลุ่มรายได้ปานกลางถึงต่ำ ซึ่งจะยิ่งเพิ่มความเสี่ยงขาลงต่อเศรษฐกิจให้รุนแรงขึ้น

ปัญหาความคลาดเคลื่อนของข้อมูลนับเป็นอีกหนึ่งความไม่แน่นอนสำคัญในรายงานฉบับนี้ ผลกระทบจากการปิดหน่วยงานรัฐบาลสหรัฐฯ ทำให้อัตราการตอบแบบสำรวจลดน้อยลงและนำไปสู่การปรับน้ำหนักข้อมูลที่ผิดปกติ จนสำนักงานสถิติแรงงาน (BLS) จำเป็นต้องขยายกรอบการวิเคราะห์เป็นสองเดือนพร้อมค่าความคลาดเคลื่อนมาตรฐานที่สูงกว่าปกติ ซึ่งก่อนหน้านี้ Jerome Powell ประธาน Fed ได้เคยออกมาเตือนแล้วว่า ข้อมูลการจ้างงานนอกภาคเกษตรอาจถูกประเมินสูงเกินจริงไปประมาณ 60,000 ตำแหน่งต่อเดือนอย่างเป็นระบบ

หากตัดความคลาดเคลื่อนส่วนนี้ออกไป ภาพการเติบโตของงานที่แท้จริงนับตั้งแต่เดือนพฤษภาคมปีนี้อาจเข้าใกล้ศูนย์หรือแม้กระทั่งติดลบ ซึ่งนั่นหมายความว่าตลาดแรงงานอาจกำลังเผชิญกับภาวะถดถอยที่ซ่อนอยู่ (Hidden Recession) ซึ่งรุนแรงกว่าตัวเลขที่ปรากฏบนหน้ากระดาษมาก

ทางฝั่ง Wall Street ตีความรายงานฉบับนี้แตกต่างกันออกไป แต่กระแสหลักยังคงมองในแง่ดีอย่างระมัดระวัง

Krishna Guha หัวหน้าฝ่ายนโยบายโลกและกลยุทธ์ธนาคารกลางของ Evercore ISI ให้ความเห็นว่า ความอ่อนแอของข้อมูลในขณะนี้ยังไม่เพียงพอที่จะบีบให้ Fed กลับมาเร่งลดดอกเบี้ยในระยะสั้น โดยมองว่าต้องเห็นตัวเลขที่ต่ำกว่าคาดการณ์อย่างรุนแรงเท่านั้น จึงจะกระตุ้นให้เกิดมาตรการที่เชิงรุกมากขึ้นได้

Stephen Brown นักเศรษฐศาสตร์จาก Capital Economics เสริมว่า รายงานนี้ "ยังไม่มีน้ำหนักพอที่จะทำให้คณะกรรมการนโยบายการเงิน (FOMC) พิจารณาปรับลดดอกเบี้ยในการประชุม 2-3 ครั้งถัดไป"

ด้าน Nick Timiraos ผู้ซึ่งได้รับการยอมรับว่าเป็นกระบอกเสียงอย่างไม่เป็นทางการของ Fed ได้เสนอประเมินที่สมดุลกว่า โดยมองว่าความอ่อนแอในภาคการจ้างงานปัจจุบัน เพียงพอที่จะสนับสนุนแนวทางของ Powell ในการผลักดันการลดดอกเบี้ย 3 ครั้งในช่วงที่ผ่านมา แต่ยังไม่เลวร้ายพอที่จะเร่งให้เกิดการดำเนินการในเดือนมกราคม โดยเฉพาะเมื่อคำนึงถึงความผันผวนของข้อมูลที่เกิดจากการปิดหน่วยงานรัฐ

อย่างไรก็ตาม นักวิเคราะห์บางรายกลับมีมุมมองที่ผ่อนคลายกว่านั้น

Joe Brusuelas หัวหน้านักเศรษฐศาสตร์ของ RSM ชี้ว่าข้อมูล Non-farm Payrolls มีแนวโน้มที่จะเข้าทางกลุ่มสนับสนุนการผ่อนคลายนโยบาย (Dovish) เขาตั้งข้อสังเกตว่า ในช่วงปลายวัฏจักรเศรษฐกิจ BLS มักจะประเมินตัวเลขการจ้างงานสูงเกินจริงในเบื้องต้น และจะมีการปรับลดตัวเลขลงในภายหลัง หากข้อมูลเดือนมกราคมยังคงแสดงความอ่อนแอ โอกาสสำหรับการปรับลดดอกเบี้ยก็จะเปิดกว้างขึ้นอย่างรวดเร็ว

เมื่อมองในภาพรวมเชิงลึก รายงานการจ้างงานที่ส่งสัญญาณผสมผสานนี้ สะท้อนให้เห็นว่าเศรษฐกิจสหรัฐฯ กำลังยืนอยู่บนจุดเปลี่ยนครั้งสำคัญ

Fed ได้ดำเนินการปรับลดดอกเบี้ยติดต่อกัน 3 ครั้งเพื่อประคองดอกเบี้ยเข้าสู่ระดับที่เป็นกลาง (Neutral Rate) โดยมีเป้าหมายเพื่อป้องกันไม่ให้ตลาดแรงงานอ่อนแอจนเกินไป Jerome Powell ย้ำเสมอว่าเป้าหมายนโยบายคือการรักษาอัตราการว่างงานให้มั่นคง หรือยอมให้เพิ่มขึ้นได้เพียงเล็กน้อยไม่เกิน 0.1-0.2% เท่านั้น

กระนั้น ความเสี่ยงขาลงก็กำลังก่อตัวขึ้น หากการเลิกจ้างในภาคการผลิตและภาครัฐลุกลามออกไป ผนวกกับการเติบโตของค่าจ้างที่ชะลอตัวและคุณภาพงานที่ด้อยลง อาจก่อให้เกิดปฏิกิริยาลูกโซ่ที่กระทบต่อการบริโภคและการลงทุน นำไปสู่การชะลอตัวทางเศรษฐกิจที่ชัดเจนยิ่งขึ้น

แม้ความแข็งแกร่งในบางส่วนของภาคเอกชนจะช่วยเป็นกันชนได้ แต่ปัญหาเชิงโครงสร้างในตลาดแรงงานก็เป็นสิ่งที่ไม่อาจมองข้าม นอกจากนี้ ผลกระทบจากการเข้ามาของเทคโนโลยี AI ที่เริ่มแทนที่แรงงานทักษะปานกลางและต่ำอาจเริ่มเห็นผลชัดเจนขึ้นในอีกไม่กี่เดือนข้างหน้า ซึ่งจะทำให้ภาคธุรกิจระมัดระวังการจ้างงานมากขึ้น หากรายงานเดือนธันวาคมไม่สามารถส่งสัญญาณความมั่นคงที่ "ปราศจากความผันผวน" ได้ การพุ่งขึ้นของอัตราการว่างงานอีกครั้งก็ไม่ใช่เรื่องที่เป็นไปไม่ได้ และเมื่อถึงจุดนั้น Fed อาจถูกบีบให้ต้องเร่งผ่อนคลายนโยบายการเงินเพื่อหลีกเลี่ยงภาวะเศรษฐกิจถดถอยรุนแรง

ปฏิกิริยาของตลาดตอบรับต่อความไม่แน่นอนนี้อย่างชัดเจน หลังรายงานเผยแพร่ ฟิวเจอร์สหุ้นสหรัฐฯ พลิกกลับมาบวกในการซื้อขายก่อนเปิดตลาด โดยมีหุ้นกลุ่มเทคโนโลยีเป็นผู้นำการฟื้นตัว ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีปรับตัวลดลงเล็กน้อย บ่งชี้ว่านักลงทุนกำลังลังเลระหว่างการถือครองสินทรัพย์ปลอดภัยกับการเปิดรับความเสี่ยง

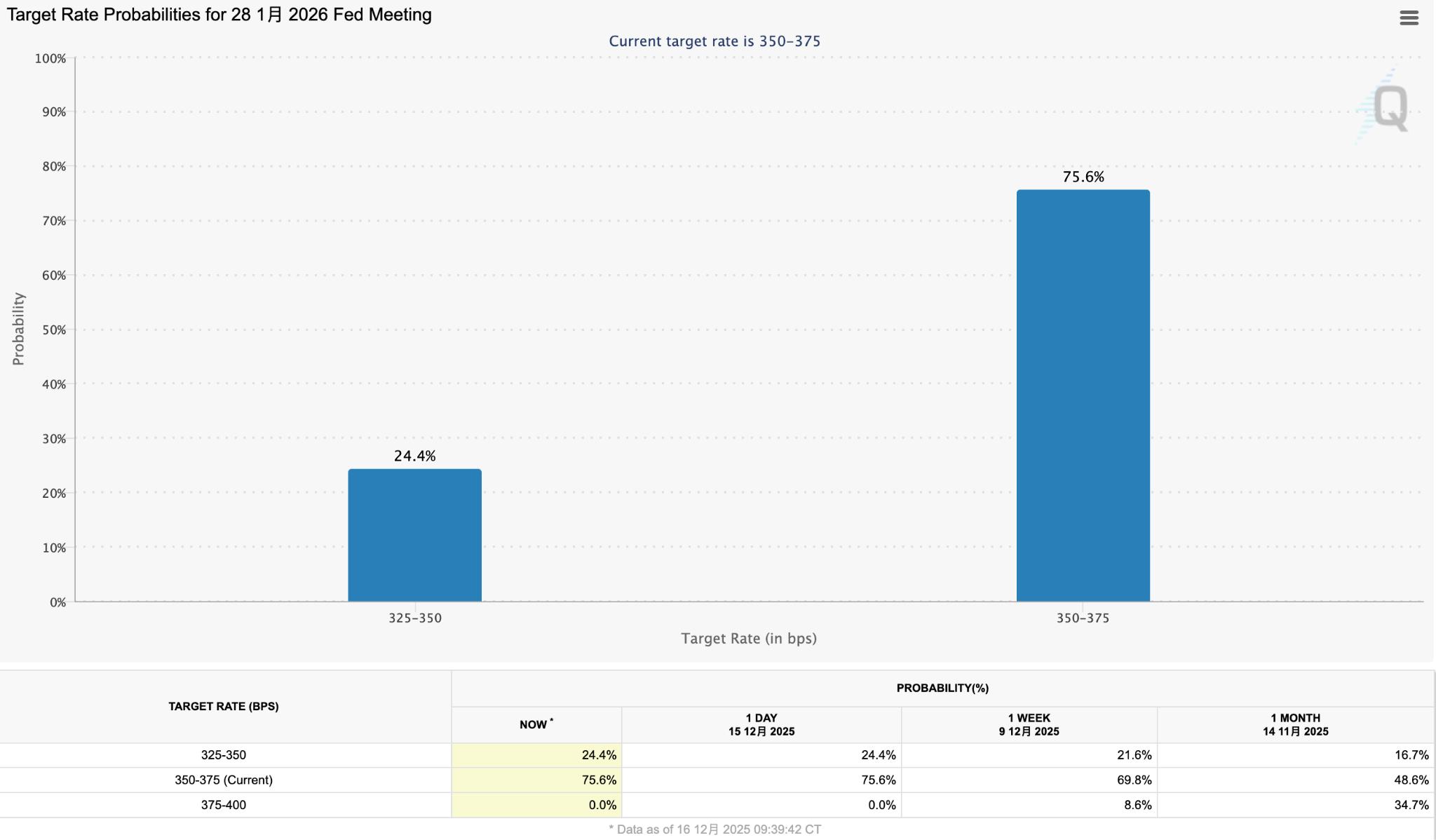

【ความน่าจะเป็นในการปรับลดอัตราดอกเบี้ยเดือน ม.ค. ที่มา: cmegroup.com】

เครื่องมือ FedWatch Tool ของ CME Group ชี้ว่าโอกาสในการปรับลดดอกเบี้ยเดือนมกราคมยังคงอยู่ที่ประมาณ 25% ซึ่งเพิ่มขึ้นเพียงเล็กน้อยจากวันก่อนหน้า

Chris Hussey นักกลยุทธ์จาก Goldman Sachs ตั้งข้อสังเกตว่า นักลงทุนมีการตีความข้อมูลที่แตกต่างกัน โดยการที่ Bond Yield ปรับตัวลงสะท้อนถึงการพักเงินในสินทรัพย์ปลอดภัย (Safe Haven) ในขณะที่ความแข็งแกร่งของหุ้นเทคโนโลยีอาจบ่งชี้ว่าตลาดกำลังเดิมพันกับแนวโน้มการผ่อนคลายนโยบายการเงินในอนาคต

โดยสรุป แม้ข้อมูลการจ้างงานนอกภาคเกษตรเดือนพฤศจิกายนจะแสดงการฟื้นตัวเล็กน้อย แต่ก็ไม่สามารถกลบเกลื่อนร่องรอยการชะลอตัวที่ซ่อนอยู่ได้ทั้งหมด สถานการณ์นี้เปิดช่องให้ Fed สามารถดำเนินนโยบายผ่อนคลายแบบค่อยเป็นค่อยไปได้ แต่ข้อมูลยังไม่เพียงพอที่จะฟันธงถึงจังหวะเวลาในการลดดอกเบี้ยครั้งถัดไป สายตาของตลาดจะจับจ้องไปที่รายงานเดือนธันวาคมและมกราคม ซึ่งจะเป็นบททดสอบสำคัญ หากการจ้างงานภาคเอกชนยังคงเสถียรภาพ Fed อาจเลือกที่จะ "Wait and See" เพื่อให้มั่นใจว่าเงินเฟ้อกลับสู่เป้าหมายอย่างยั่งยืน แต่ในทางกลับกัน หากอัตราว่างงานขยับสูงขึ้นอีก หรือการจ้างงานซบเซา ความคาดหวังต่อการลดดอกเบี้ยก็จะกลับมาพุ่งสูงขึ้นอย่างรวดเร็ว

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ