นักลงทุนในตลาดเงินเฟ้อพลิกมุมมองสู่การคาดการณ์ว่าจะไม่มีการปรับลดอัตราดอกเบี้ยอย่างเต็มตัว การลดอัตราดอกเบี้ยครั้งถัดไปของเฟดจะเกิดขึ้นในช่วงปลายปี 2027 หรือไม่?

พอดแคสต์ AI

ความคาดหวังของตลาดต่อทิศทางนโยบายการเงินสหรัฐฯ เปลี่ยนไปสู่แนวทาง "higher-for-longer" โดยเทรดเดอร์ลดการคาดการณ์การปรับลดอัตราดอกเบี้ยระยะสั้นลงอย่างมาก และมองว่ามีโอกาสสูงที่อัตราดอกเบี้ยจะคงอยู่ในระดับปัจจุบันไปจนถึงเดือนกรกฎาคม 2027 ประธานเฟดเน้นย้ำถึงเงินเฟ้อที่ยืดเยื้อ ประกอบกับความขัดแย้งในตะวันออกกลางที่ส่งผลให้ราคาพลังงานสูงขึ้น กระตุ้นความเสี่ยงเงินเฟ้อระลอกสอง ทำให้เฟดไม่สามารถผ่อนคลายนโยบายได้เร็ว สภาวะอัตราดอกเบี้ยสูงนี้จะกดดันหุ้นกลุ่มเติบโตและสินทรัพย์ที่มีค่าเบต้าสูง ในขณะที่สินทรัพย์สกุลเงินดอลลาร์สหรัฐยังคงได้รับปัจจัยหนุน

TradingKey - ความคาดหวังของตลาดต่อทิศทางนโยบายการเงินกำลังเปลี่ยนแปลงไปอย่างมาก โดยข้อมูลล่าสุดจาก CME FedWatch ระบุว่า บรรดาเทรดเดอร์ได้ลดการคาดการณ์เรื่องการปรับลดอัตราดอกเบี้ยระยะสั้นลงอย่างเห็นได้ชัด และเปลี่ยนมุมมองไปสู่ภาพรวมเศรษฐกิจแบบ "higher-for-longer" หรือการคงอัตราดอกเบี้ยสูงยาวนานขึ้น

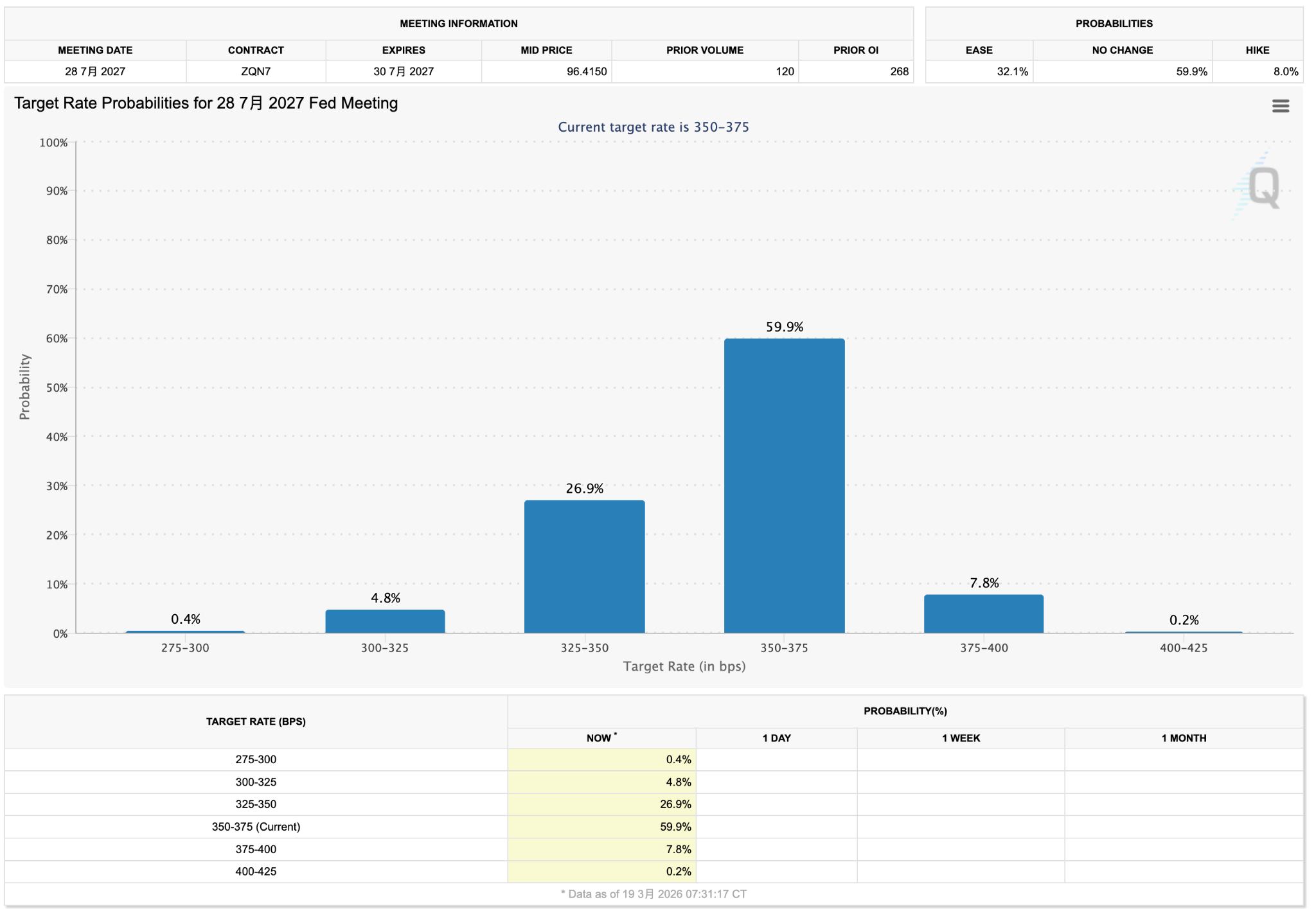

เมื่อพิจารณาจากสัดส่วนอัตราดอกเบี้ยในปัจจุบัน การคาดการณ์ของตลาดสำหรับเดือนกรกฎาคม 2027 บ่งชี้ว่ามีความเป็นไปได้ 59.9% ที่อัตราดอกเบี้ยจะคงอยู่ที่ระดับ 3.50%–3.75% ขณะที่โอกาสในการปรับลดดอกเบี้ยลงมากกว่านี้ถูกลดความสำคัญลง ซึ่งสะท้อนว่าตลาดเกือบจะละทิ้งการคาดการณ์เรื่องการปรับลดอัตราดอกเบี้ยภายในปีนี้ไปแล้วโดยสิ้นเชิง

ก่อนหน้านี้ นายเจอโรม พาวเวล ประธานธนาคารกลางสหรัฐ (เฟด) ได้เน้นย้ำถึงภาวะเงินเฟ้อที่ยืดเยื้อในการแถลงข่าวหลายครั้ง ซึ่งตลาดตีความว่าเป็นการส่งสัญญาณในเชิงคุมเข้ม (hawkish) และบั่นทอนความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยในปีนี้ โดยเมื่อพิจารณาจากทิศทางของสัญญาอัตราดอกเบี้ยล่วงหน้า เทรดเดอร์ส่วนใหญ่คาดการณ์ว่าช่วงเวลาที่จะมีการปรับลดอัตราดอกเบี้ยอย่างมีนัยสำคัญจะถูกเลื่อนออกไปเป็นช่วงปลายปี 2027 ซึ่งล่าช้ากว่าการคาดการณ์เดิมในปี 2026 อย่างมาก

ความขัดแย้งในตะวันออกกลางได้ตอกย้ำภาวะเงินเฟ้อที่ฝังตัวลึกอันเนื่องมาจากราคาพลังงานที่พุ่งสูงขึ้น ในด้านหนึ่ง ข้อมูลเงินเฟ้อของสหรัฐฯ ล่าสุดยังคงสูงกว่าที่คาดการณ์ไว้อย่างต่อเนื่อง ซึ่งสนับสนุนสมมติฐานเรื่องเงินเฟ้อที่ยืดเยื้อ ขณะที่ในอีกด้านหนึ่ง ความตึงเครียดในตะวันออกกลางกำลังส่งผลให้ต้นทุนพลังงานพุ่งสูงขึ้น กระตุ้นให้ตลาดเริ่มประเมินความเสี่ยงของ "เงินเฟ้อระลอกสอง" (secondary inflation) ภายใต้บริบทนี้ จึงเป็นเรื่องยากขึ้นที่เฟดจะปรับเปลี่ยนนโยบายไปสู่แนวทางที่ผ่อนคลายอย่างรวดเร็ว

นอกจากนี้ เมื่อพิจารณาจากมุมมองด้านการกำหนดราคาสินทรัพย์ ความคาดหวังเรื่อง "การไม่ปรับลดอัตราดอกเบี้ย" ที่แข็งแกร่งขึ้น กำลังส่งผลต่อการปรับเปลี่ยนโครงสร้างของตลาด

สภาวะอัตราดอกเบี้ยสูงหมายความว่าต้นทุนทางการเงินจะยังคงอยู่ในระดับสูง ซึ่งจะกดดันหุ้นกลุ่มเติบโต (growth stocks) และสินทรัพย์ที่มีค่าเบต้าสูง (high-beta assets) ขณะที่สินทรัพย์ในสกุลเงินดอลลาร์สหรัฐยังคงได้รับปัจจัยหนุนจากส่วนต่างของอัตราผลตอบแทนและความได้เปรียบด้านสภาพคล่อง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ