ทองคำมีอัตราดอกเบี้ยเป็นของตัวเอง? กลไกซ่อนเร้นที่ใช้เวลาสร้างนานสามสิบปี — และกำลังพังทลายลงอย่างเงียบๆ

พอดแคสต์ AI

กลไกการกดราคาทองคำผ่านการให้กู้ยืมและสถานะขายล่วงหน้าของธนาคารกลางและบริษัทเหมืองแร่ที่ดำเนินมากว่า 30 ปี กำลังล่มสลายลงอย่างเป็นระบบ การเปลี่ยนบทบาทของธนาคารกลางจากผู้ปล่อยเช่ามาเป็นผู้ซื้อสุทธิ ประกอบกับเกณฑ์ Basel III ที่เพิ่มต้นทุนการทำธุรกรรม ส่งผลให้แหล่งอุปทานเทียมในตลาดหดตัวลงอย่างมีนัยสำคัญ เมื่อการหาทองคำกายภาพยากลำบากขึ้น อัตราค่าเช่าทองคำ (Gold Lease Rate) จึงกลายเป็นดัชนีชี้วัดความตึงตัวที่สำคัญ หากอัตรานี้พุ่งสูงขึ้น ย่อมสะท้อนภาวะขาดแคลนทองคำกายภาพ ซึ่งเป็นปัจจัยเชิงโครงสร้างที่หนุนให้ราคาทองคำมีแนวโน้มปรับตัวเข้าสู่จุดสมดุลใหม่ที่สูงขึ้นกว่าเดิม

คนส่วนใหญ่มีภาพจำที่ฝังลึกเกี่ยวกับทองคำ นั่นคือมันตั้งอยู่อย่างเงียบๆ ในห้องนิรภัย ไม่สร้างดอกเบี้ย ไม่จ่ายเงินปันผล และไม่ทำอะไรเลยนอกจากรอให้ราคาขึ้นหรือลง

ภาพจำนั้นถูกต้องเพียงครึ่งเดียวเท่านั้น

ทองคำมีระบบอัตราดอกเบี้ยของตัวเอง มีตลาดปล่อยกู้ของตัวเอง และมีตรรกะด้านอุปสงค์และอุปทานของตัวเอง เพียงแต่ระบบนี้ถูกฝังไว้ลึกมากจนนักลงทุนทั่วไปแทบไม่เคยพบเจอ และในช่วงสามสิบปีที่ผ่านมา ระบบนี้เองที่คอยกดราคาทองคำไว้อย่างมิดชิดเป็นพิเศษ ทว่าในวันนี้ ระบบเดียวกันนั้นกำลังค่อยๆ ล่มสลายลงอย่างเงียบๆ และมั่นคง

เพื่อทำความเข้าใจว่าเกิดอะไรขึ้น ก่อนอื่นเราต้องตอบคำถามหนึ่งข้อก่อนว่า ทองคำถูก "ปล่อยเช่า" ได้อย่างไร?

ภาวะกลืนไม่เข้าคายไม่ออกของธนาคารกลาง: ทองคำกองเก็บไว้เฉยๆ และมีค่าใช้จ่ายทุกปี

เรื่องราวเริ่มต้นจากมุมมองที่คุณอาจไม่เคยนึกถึงมาก่อน นั่นคือ ธนาคารกลางเป็นผู้ถือครองทองคำอย่างเป็นทางการรายใหญ่ที่สุดในโลก โดยถือครองทองคำรวมกันคิดเป็นประมาณ 1 ใน 5 ของทองคำทั้งหมดที่เคยขุดขึ้นมาในประวัติศาสตร์มนุษยชาติ แต่ในแง่การเงินล้วนๆ การถือครองทองคำถือเป็นเรื่องที่ขาดทุน

ทองคำไม่ได้จ่ายดอกเบี้ยเหมือนพันธบัตรรัฐบาล และไม่ได้จ่ายเงินปันผลเหมือนหุ้น หากคุณเก็บมันไว้ในห้องนิรภัย คุณยังคงต้องจ่ายค่าธรรมเนียมรายปีสำหรับการรักษาความปลอดภัย การประกันภัย และการจัดเก็บ หากมองจากมุมมองของงบดุลล้วนๆ ทองคำคือหินที่เงียบงัน ซึ่งทุกๆ ปีที่คุณถือครองมันไว้ มันจะค่อยๆ ดึงเงินออกจากงบประมาณของคุณอย่างเงียบๆ

ดังนั้น ความคิดที่ชาญฉลาดจึงเกิดขึ้นในหมู่ผู้บริหารธนาคาร นั่นคือ การปล่อยเช่าทองคำ

ธนาคารกลางสามารถให้ธนาคารพาณิชย์ยืมทองคำได้ โดยหลักๆ คือสถาบันการเงินระหว่างประเทศขนาดใหญ่ที่มีบทบาทในสมาคมตลาดทองคำแห่งลอนดอน (LBMA) ซึ่งเรียกกันว่า Bullion Banks และคิดค่าธรรมเนียมที่เรียกว่าอัตราค่าเช่าทองคำ (Gold Lease Rate หรือ GLR) ในภาวะตลาดปกติ อัตรานี้มักจะต่ำมาก โดยอยู่ที่ประมาณ 0.1% ถึง 0.5% และจะพุ่งสูงขึ้นเพียงช่วงสั้นๆ ในช่วงเวลาที่ตลาดตึงเครียดซึ่งเกิดขึ้นไม่บ่อยนัก นั่นอาจดูเหมือนไม่มากนัก แต่สำหรับสินทรัพย์ที่ปกติแล้วไม่สร้างผลตอบแทนเลย แม้แต่ผลตอบแทนรายปีเพียงเศษเสี้ยวเปอร์เซ็นต์ก็ถือเป็นกำไรล้วนๆ

อธิบายเกี่ยวกับกลไกเพิ่มเติมเล็กน้อย: ในทางปฏิบัติ การเช่าทองคำทำงานคล้ายกับการกู้ยืมเงินโดยมีหลักประกันมากกว่าการเช่าทั่วไป โดยธนาคารกลางจะส่งมอบทองคำ ได้รับเงินสด และนำเงินสดนั้นไปลงทุนเพื่อสร้างผลตอบแทน อัตราค่าเช่าทองคำคือส่วนต่างสุทธิระหว่างสองส่วนนี้ รายละเอียดนี้จะมีความสำคัญในภายหลัง

สิ่งสำคัญที่สุดคือ จากมุมมองของธนาคารกลาง ทองคำไม่ได้ถูก "ขาย" ออกไป บัญชียังคงแสดงจำนวนตันเท่าเดิม เพียงแต่เป็นการให้ยืมชั่วคราวเท่านั้น วิธีนี้ช่วยให้ธนาคารกลางสามารถสร้างกระแสเงินสดเล็กๆ น้อยๆ จากหินที่เงียบงันได้ โดยไม่ต้องจำหน่ายสินทรัพย์เชิงกลยุทธ์ออกไปอย่างเป็นทางการ

ตรรกะนี้ฟังดูสมเหตุสมผล และดูเหมือนไม่มีอันตรายใดๆ

แต่สิ่งที่เป็นไปหลังจากทองคำออกจากห้องนิรภัยของธนาคารกลางต่างหาก คือจุดที่น่าสนใจอย่างแท้จริง

หลังจากยืมทองคำไปแล้ว — ธนาคารพาณิชย์นำไปทำอะไร?

ธนาคารพาณิชย์ที่ยืมทองคำจากธนาคารกลางไม่ได้มีเจตนาที่จะเก็บมันไว้ในห้องนิรภัยของตนเอง แต่พวกเขาต้องการนำมันไปทำงาน

แผนการเล่นที่พบบ่อยที่สุดคือ: ขายทองคำที่ยืมมาทันทีในตลาดสปอตเพื่อแลกเป็นดอลลาร์ จากนั้นนำเงินดอลลาร์เหล่านั้นไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่า เช่น พันธบัตรรัฐบาลสหรัฐฯ หรือธุรกรรม Carry Trade ต่างๆ เมื่อสัญญาเช่าหมดอายุ ก็นำรายได้จากการลงทุนไปซื้อทองคำในปริมาณที่เท่ากันกลับคืนจากตลาดเปิด แล้วนำไปคืนให้แก่ธนาคารกลาง

นี่คือ Gold Carry Trade: ยืมทองคำในอัตราค่าเช่าที่ต่ำ เปลี่ยนเป็นดอลลาร์ เพื่อสร้างผลตอบแทนดอลลาร์ที่สูงกว่า และเก็บส่วนต่างนั้นไว้เป็นกำไร

ตรรกะนี้เหมือนกับธุรกรรม Currency Carry Trade แบบดั้งเดิมทุกประการ นั่นคือ ยืมเงินสกุลที่ดอกเบี้ยต่ำ ปล่อยกู้ในอัตราที่สูงกว่า แล้วเก็บส่วนต่าง ข้อแตกต่างเพียงอย่างเดียวคือ "สกุลเงินที่ต้นทุนการกู้ยืมต่ำ" ในกรณีนี้ไม่ใช่เงินเยนหรือฟรังก์สวิส แต่เป็นทองคำ

ตรงนี้เองที่ปัญหาสำคัญเริ่มปรากฏขึ้น

ทองคำทั้งหมดที่ถูกขายเข้าสู่ตลาดสปอตได้กลายเป็นการเพิ่มอุปทานทองคำที่มีอยู่ในตลาด

การผลิตทองคำจากเหมืองรายปีในช่วงไม่กี่ปีที่ผ่านมาอยู่ที่ประมาณ 3,600 ถึง 3,700 ตัน ในช่วงจุดสูงสุด ซึ่งคือช่วงปลายทศวรรษ 1990 ถึงต้นทศวรรษ 2000 ทองคำที่ธนาคารกลางปล่อยเช่าประกอบกับสถานะเฮดจิ้งของบริษัทเหมืองแร่ คิดเป็นอุปทานส่วนเกินที่ซ่อนอยู่รวมกันหลายพันตัน นี่ไม่ใช่ปริมาณอุปทานใหม่ของปีเดียว แต่เป็นปริมาณสะสมของสถานะที่กดทับตลาดอยู่ตลอดเวลา ส่งผลให้ราคาทองคำถูกกดดันให้ต่ำลง

อุปทานที่มากขึ้นย่อมหมายถึงแรงกดดันด้านราคาที่มากขึ้นตามไปด้วย

ประเด็นที่ควรตอบเพื่อไขข้อข้องใจคือ: หากต้องคืนทองคำนี้ในที่สุด สิ่งนี้จะไม่สร้างอุปสงค์ในอนาคตเพื่อมาทดแทนอุปทานที่หายไปหรือ? คำตอบคือ ไม่ เนื่องจากทั้งบริษัทเหมืองแร่และ Bullion Banks ไม่ได้คืนทองคำผ่านตลาดสปอต โดยบริษัทเหมืองแร่จะส่งมอบผลผลิตจริงให้กับธนาคารโดยตรง ขณะที่ Bullion Banks จะชำระราคาผ่านสัญญาซื้อขายล่วงหน้า (Forward Contracts) ที่ล็อกราคาไว้ล่วงหน้า ทั้งสองเส้นทางนี้เป็นการข้ามตลาดสปอตไปโดยสิ้นเชิง ดังนั้น แรงขายจะส่งผลกระทบต่อราคาสปอต แต่การคืนทองคำจะไม่ส่งผลกระทบ กลไกนี้จึงมีความไม่สมมาตรและเป็นไปในทิศทางเดียว

นักวิเคราะห์หลายคนมองว่านี่คือหนึ่งในสาเหตุสำคัญที่ทำให้ราคาทองคำซบเซาตลอดทศวรรษ 1990 จนถึงต้นทศวรรษ 2000 แม้ว่าราคาทองคำจะถูกกำหนดโดยปัจจัยหลายประการ รวมถึงความต้องการขายหรือถือครองของผู้ถือครองรายใหญ่ก็ตาม

บริษัทเหมืองแร่ก้าวเข้ามาในภาพ: การขายทองคำของวันพรุ่งนี้ในวันนี้

ธนาคารกลางคือ "ผู้สนับสนุน" ของระบบนี้ ธนาคารพาณิชย์คือกลไกในการดำเนินงาน แต่ยังมีตัวละครสำคัญตัวที่สามในห่วงโซ่นี้ นั่นคือ บริษัทเหมืองทองคำ

บริษัทเหมืองแร่ต้องเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกตามธรรมชาติ พวกเขาขุดทองคำขึ้นมาจากใต้ดิน แต่พวกเขาไม่มีทางรู้เลยว่าทองคำจะมีมูลค่าเท่าใดในวันนี้ นับประสาอะไรกับอีกสามปีข้างหน้า ราคาที่ไม่แน่นอนหมายถึงรายได้ที่ไม่แน่นอน และรายได้ที่ไม่แน่นอนก็ทำให้การกู้ยืมเงินเพื่อสร้างเหมืองแร่ทำได้ยากขึ้น

ดังนั้น ธนาคารพาณิชย์จึงออกแบบผลิตภัณฑ์เพื่อพวกเขา นั่นคือ การขายทองคำล่วงหน้า (Gold Forward Sales)

กลไกการทำงานคือ: บริษัทเหมืองแร่ยืมทองคำจากธนาคาร นำไปขายในตลาดสปอตทันทีเพื่อรับเงินสด และนำเงินสดนั้นไปใช้เป็นทุนในการสร้างและดำเนินงานเหมืองแร่ เมื่อสร้างเหมืองเสร็จและมีทองคำไหลออกมาในอีกหลายปีต่อมา บริษัทก็นำโลหะมีค่าที่ขุดได้ใหม่นั้นไปชำระคืนเงินกู้

สำหรับบริษัทเหมืองแร่ วิธีนี้ช่วยแก้ปัญหาได้สองอย่างพร้อมกัน นั่นคือ ได้รับเงินทุนล่วงหน้า และล็อกราคาขายไว้ได้ (ไม่ว่าราคาสปอตจะเป็นอย่างไรในตอนที่ขายทองคำที่ยืมมา) ช่วยขจัดความกลัวว่าราคาจะทรุดตัวลงก่อนที่เหมืองจะเริ่มผลิต

อย่างไรก็ตาม หากมองจากภาพรวมของตลาด ผลกระทบคือการขายทองคำที่จะยังไม่มีอยู่จริงไปอีกหลายปีเข้าสู่ตลาดสปอตของวันนี้

อุปทานในอนาคตถูกดึงมาใช้ในปัจจุบัน

สิ่งนี้ส่งผลให้ราคาสปอตยิ่งลดต่ำลงไปอีก และราคาสปอตที่ต่ำลงก็ทำให้บริษัทเหมืองแร่จำนวนมากขึ้นเชื่อว่าราคาอาจลดลงไปได้อีก ส่งผลให้การล็อกราคาของวันนี้มีความน่าดึงดูดใจมากขึ้น ซึ่งเป็นตัวเร่งให้เกิดการทำเฮดจิ้งเพิ่มขึ้นอีกในลักษณะของวงจรที่ตอกย้ำตัวเอง

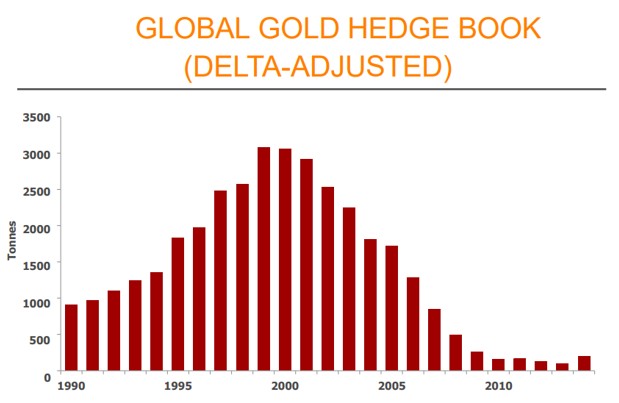

สถานการณ์นี้รุนแรงแค่ไหน? ภายในช่วงปลายทศวรรษ 1990 ถึงปี 2001 สถานะเฮดจิ้งของผู้ผลิตทั่วโลกได้พุ่งสูงขึ้นสู่จุดสูงสุดที่มากกว่า 3,000 ตัน ซึ่งเทียบเท่ากับปริมาณการผลิตของเหมืองแร่ทั่วโลกเกือบทั้งปีที่ถูกขายล่วงหน้าเข้าสู่ตลาด ตัวอย่างที่รุนแรงที่สุดคือ Barrick Gold ซึ่งเป็นบริษัทเหมืองทองคำรายใหญ่ที่สุดของโลกในขณะนั้น โดยในช่วงต้นทศวรรษ 2000 สถานะเฮดจิ้งสะสมของบริษัทมีสถานะ Short สูงถึงประมาณ 24 ล้านออนซ์ ซึ่งเทียบเท่ากับปริมาณการผลิตของตนเองเป็นเวลาประมาณสี่ปี

บทเรียนจาก Barrick: เครื่องมือที่ควรจะปกป้องกลับเกือบทำลายบริษัท

ตลอดทศวรรษ 1990 โปรแกรมการทำเฮดจิ้งของ Barrick ได้รับการยกย่องว่าเป็นมาตรฐานระดับทองของอุตสาหกรรม ในโลกที่ราคาทองคำตกต่ำ การล็อกราคาขายที่แน่นอนช่วยให้กำไรมีเสถียรภาพ และธนาคารต่างๆ ก็ยินดีที่จะปล่อยสินเชื่อให้กับบริษัทเหมืองแร่ที่มีการป้องกันความเสี่ยงเป็นอย่างดี

ทว่าหลังจากนั้น โลกกลับพลิกผัน

หลังจากแตะจุดต่ำสุดที่ประมาณ 252 ดอลลาร์ต่อออนซ์ในเดือนสิงหาคม 1999 ซึ่งเป็นระดับต่ำสุดในรอบยี่สิบปี ทองคำก็ได้เข้าสู่ตลาดกระทิงที่ยาวนานหลายปีนับตั้งแต่ช่วงปี 2001 ซึ่งหนุนให้ราคาปรับตัวสูงขึ้นอย่างต่อเนื่อง สัญญาของ Barrick ที่เคยล็อกราคาไว้ตั้งแต่ยุคก่อนหน้า ได้กลายเป็นภาระที่หนักหน่วงขึ้นเรื่อยๆ

คู่แข่งกำลังขายทองคำที่ราคา 600 ดอลลาร์, 800 ดอลลาร์, 1,000 ดอลลาร์ต่อออนซ์ แต่ Barrick ต้องส่งมอบตามสัญญาที่ทำไว้ ณ ราคา 300 ดอลลาร์, 350 ดอลลาร์, 400 ดอลลาร์ ทุกๆ ออนซ์ที่ขุดขึ้นมาได้แฝงไปด้วยค่าปรับจากการพยายามทำตัวฉลาดเกินไป

ในเดือนกันยายน 2009 Barrick ประกาศยกเลิกสัญญาเฮดจิ้งแบบล็อกราคาทั้งหมด และยกเลิกสัญญาแบบลอยตัวบางส่วน ส่งผลให้มีค่าใช้จ่ายหลังหักภาษีสูงถึง 5.6 พันล้านดอลลาร์ในไตรมาสนั้น ซึ่งส่วนหนึ่งได้รับเงินทุนมาจากการเสนอขายหุ้นมูลค่าประมาณ 3.5 พันล้านดอลลาร์ ซึ่งสร้างรายได้สุทธิประมาณ 3.4 พันล้านดอลลาร์ ภายในเดือนธันวาคม สัญญาเฮดจิ้งแบบล็อกราคาได้หมดไป แม้จะยังคงเหลือภาระผูกพันแบบลอยตัวอยู่ประมาณ 700 ล้านดอลลาร์ก็ตาม

5.6 พันล้านดอลลาร์ ด้วยมูลค่าเงินดอลลาร์ในปี 2009

สำหรับบริษัทเหมืองแร่ นั่นคือตัวเลขกำไรมหาศาลหลายปีที่ต้องเสียไปเพื่อเป็นค่าภาษีสำหรับความฉลาดแกมโกง

ตั้งแต่นั้นมา เรื่องราวของ Barrick ได้ถูกนำไปอ้างอิงในห้องเรียนการเงินในฐานะกรณีศึกษาคลาสสิกที่แสดงให้เห็นว่า การป้องกันความเสี่ยงด้วยอนุพันธ์สามารถทำลายมูลค่ามากกว่าที่จะปกป้องมันได้อย่างไร

แต่ความสำคัญของเรื่องนี้ในประวัติศาสตร์มีมากกว่าการเป็นเพียงอุทาหรณ์เตือนใจ เพราะมันเป็นเครื่องหมายแสดงถึงการสิ้นสุดของยุคสมัยหนึ่ง

1999: ข้อตกลงเดียวที่เริ่มคลายเกลียวกลไกนี้

Barrick ไม่ใช่รายเดียวที่เผชิญปัญหานี้ เมื่อราคาทองคำกลับทิศทางในทศวรรษ 2000 อุตสาหกรรมทั้งหมดก็เริ่มทยอยยกเลิกการทำเฮดจิ้งอย่างเป็นระบบ บริษัทเหมืองแร่ต่างเริ่มเข้าใจว่าการขายผลผลิตล่วงหน้าคือการประกันภัยยามราคาตกต่ำ แต่จะกลายเป็นกับดักยามราคาพุ่งสูงขึ้น แผนภูมิภาพรวมแสดงให้เห็นถึงการถอยร่นร่วมกันนี้อย่างชัดเจน ตั้งแต่การสะสมสถานะอย่างบ้าคลั่งในทศวรรษ 1990 ไปจนถึงจุดสูงสุดในปี 2001 และการทยอยลดสถานะอย่างต่อเนื่องตลอดสองทศวรรษต่อมา

แหล่งข้อมูล: Thomson Reuters

แต่ก่อนที่บริษัทเหมืองแร่จะละทิ้งการเฮดจิ้ง เหตุการณ์ที่สำคัญยิ่งกว่านั้นได้สั่นคลอนรากฐานของระบบทั้งหมดไปแล้ว ย้อนกลับไปในปี 1999

เมื่อวันที่ 26 กันยายน 1999 นอกรอบการประชุมประจำปีของ IMF ในกรุงวอชิงตัน ดี.ซี. ธนาคารกลางยุโรป (ECB) และธนาคารกลางของประเทศในยุโรปอีก 14 แห่ง รวมเป็นผู้ลงนามทั้งหมด 15 ราย ได้ร่วมกันลงนามในข้อตกลงที่ต่อมาเป็นที่รู้จักในชื่อ ข้อตกลงวอชิงตันว่าด้วยทองคำ (Washington Agreement on Gold) เป็นที่น่าสังเกตว่า ธนาคารกลางสหรัฐฯ ไม่เคยเข้าร่วม เนื่องจากสหรัฐฯ มองว่าดอลลาร์ ไม่ใช่ทองคำ คือแกนกลางของกรอบเงินสำรองมาโดยตลอด

เงื่อนไขสำคัญของข้อตกลงคือ: ผู้ร่วมลงนามตกลงที่จะจำกัดการขายทองคำร่วมกันไม่เกิน 2,000 ตันในอีกห้าปีข้างหน้า และให้คำมั่นว่าจะไม่ขยายกิจกรรมการปล่อยเช่าทองคำหรือการทำธุรกรรมอนุพันธ์เพิ่มเติม

ภูมิหลังของเรื่องนี้คือ ตลอดช่วงปลายทศวรรษ 1990 ธนาคารกลางยุโรปหลายแห่งต่างพากันเทขายทองคำอย่างสะเปะสะปะและไม่มีการประสานงานกัน โดยสหราชอาณาจักรได้ประกาศประมูลขายทุนสำรองทองคำจำนวนมาก ซึ่งปัจจัยดังกล่าวได้ฉุดราคาทองคำดิ่งลงสู่ระดับต่ำสุดที่ 252 ดอลลาร์ในเดือนสิงหาคม 1999 ข้อตกลงดังกล่าวจึงเป็นสิ่งที่ธนาคารกลางต่าง ๆ ยอมรับร่วมกันว่า พฤติกรรมที่ขาดความเป็นระเบียบของพวกเขากำลังทำลายมูลค่าสินทรัพย์ของตนเอง

เมื่อมีการประกาศข้อตกลงดังกล่าว ราคาทองคำก็พุ่งทะยานขึ้นอย่างรุนแรงในอีกไม่กี่วันต่อมา โดยปรับตัวขึ้นราว 20% ภายในเวลาสองสัปดาห์ เหตุการณ์นี้ส่งผลกระทบต่อเนื่องสองประการด้วยกัน ได้แก่ กองทุนเก็งกำไรต่างรีบเข้ามาปิดสถานะขายชอร์ตและเปลี่ยนเป็นเปิดสถานะซื้อ (long) ขณะที่การป้องกันความเสี่ยงของผู้ผลิตทองคำก็เริ่มกลับทิศทางครั้งประวัติศาสตร์ จากการสะสมสถานะอย่างต่อเนื่องไปสู่การปรับลดสถานะอย่างเป็นระบบ นี่คือสัญญาณเริ่มต้นของกระแสการยกเลิกการป้องกันความเสี่ยง (dehedging) ที่แพร่กระจายไปยัง Barrick และบริษัทคู่แข่งในท้ายที่สุด

เมื่อมองย้อนกลับไป ข้อตกลงวอชิงตัน (Washington Agreement) ถือเป็นจุดเปลี่ยนที่สำคัญที่สุดจุดหนึ่งในประวัติศาสตร์ตลาดทองคำรอบ 30 ปี ซึ่งเป็นจุดเริ่มต้นที่ธนาคารกลางต่าง ๆ เปลี่ยนผ่านจากการเป็นผู้ขายที่ทำให้ตลาดล้นตลาด มาเป็นผู้ดูแลที่เข้ามาบริหารจัดการทุนสำรองของตนอย่างระมัดระวัง

การเปลี่ยนผ่านดังกล่าวใช้เวลาถึง 20 ปีกว่าจะเสร็จสมบูรณ์ โดยในปี 2019 บรรดาประเทศผู้ลงนามตัดสินใจที่จะไม่ต่ออายุข้อตกลง เนื่องจากในขณะนั้นไม่มีใครจำเป็นต้องใช้มันอีกต่อไป ไม่มีธนาคารกลางยุโรปแห่งใดต้องการขายทองคำอีกแล้ว ตลาดได้กลับทิศทางโดยสิ้นเชิง

ครั้งหนึ่ง ธนาคารกลางเคยเป็นผู้ขาย แต่ในปัจจุบัน พวกเขาคือผู้ซื้อ

ภูมิหลังนี้มีความสำคัญอย่างยิ่งต่อการทำความเข้าใจโครงสร้างของตลาดทองคำในปัจจุบัน

อัตราการเช่าทองคำ (Gold Lease Rate): เครื่องวัดอุณหภูมิตลาดที่ไม่มีใครเคยสอนคุณ

เมื่อปูพื้นหลังทั้งหมดแล้ว ตอนนี้เราสามารถอธิบายเกี่ยวกับอัตราการเช่าทองคำได้อย่างถูกต้อง และชี้ให้เห็นว่าทำไมมันถึงควรค่าแก่การใส่ใจในปัจจุบันมากกว่าช่วงเวลาใด ๆ ในอดีต

อธิบายอย่างง่าย ๆ อัตราการเช่าทองคำคือต้นทุนในการกู้ยืมทองคำ ซึ่งกำหนดโดยอุปสงค์และอุปทาน เมื่อมีผู้เต็มใจให้ยืมทองคำจำนวนมาก (ธนาคารกลางปล่อยเช่า, ผู้ผลิตเหมืองขายล่วงหน้า) และมีผู้ต้องการยืมเพียงไม่กี่ราย อัตราดังกล่าวก็จะอยู่ในระดับต่ำ แต่เมื่อผู้ให้กู้มีน้อยและผู้กู้มีความจำเป็นเร่งด่วน เช่น ความต้องการทองคำกายภาพจำนวนมากอย่างกะทันหันเพื่อส่งมอบ อัตราดังกล่าวก็จะพุ่งสูงขึ้น

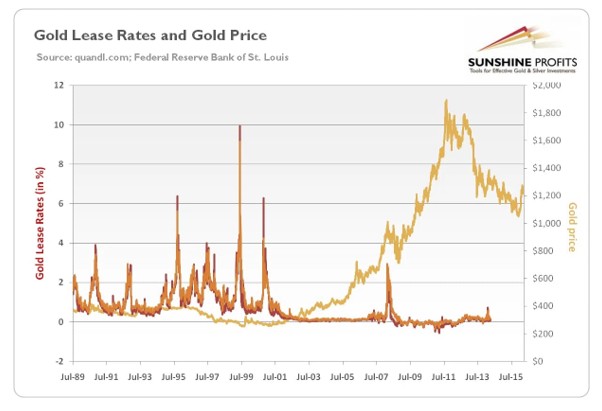

ตัวบ่งชี้นี้มีคุณสมบัติที่น่าทึ่งประการหนึ่ง นั่นคือมันแทบจะไม่ขยับเลยในสภาวะตลาดที่สงบ แต่เมื่อเกิดความไม่สมดุลเชิงโครงสร้างขึ้น มันมักจะส่งสัญญาณเตือนได้เร็วกว่าราคาทองคำเสียอีก

ในช่วงเวลาที่มีการทำข้อตกลงวอชิงตันปี 1999 อัตราการเช่าทองคำพุ่งสูงขึ้นอย่างรุนแรง โดยแซงหน้าอัตราดอกเบี้ยดอลลาร์ในระยะสั้น ๆ ซึ่งเป็นสิ่งที่ไม่ค่อยเกิดขึ้นในสภาวะปกติ สะท้อนให้เห็นถึงข้อจำกัดที่เกิดขึ้นอย่างกะทันหันในการปล่อยเช่าทองคำของธนาคารกลาง และส่งผลให้อุปทานทองคำกายภาพตึงตัวตามมา

ที่มา: Golden Meadow

เหตุการณ์ที่เกิดขึ้นล่าสุดและมีความตื่นเต้นเร้าใจยิ่งกว่า ได้เกิดขึ้นในเดือนมกราคมและกุมภาพันธ์ 2025

เมื่อรัฐบาลของโดนัลด์ ทรัมป์ ส่งสัญญาณถึงความเป็นไปได้ในการจัดเก็บภาษีนำเข้าโลหะมีค่า ผู้ซื้อในตลาดสหรัฐฯ ก็เริ่มเคลื่อนย้ายทองคำกายภาพจากลอนดอนไปยังนิวยอร์กอย่างรุนแรง ส่งผลให้สินค้าคงคลังของ COMEX พุ่งสูงขึ้นภายในไม่กี่สัปดาห์ ขณะที่สินค้าคงคลังของ LBMA ในลอนดอนลดลงอย่างรวดเร็ว

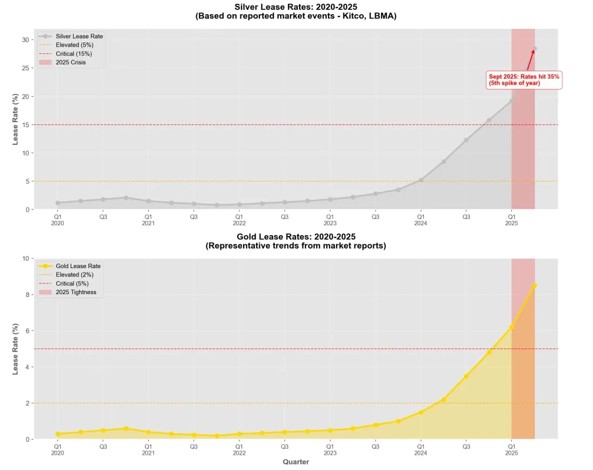

ผลลัพธ์ที่ตามมาคือ ปริมาณทองคำที่พร้อมให้กู้ยืมในลอนดอนหดตัวลงอย่างมากทำให้อัตราการเช่าทองคำไต่ระดับจาก 0.08% ณ วันที่ 2 มกราคม ขึ้นไปยืนเหนือ 3% และแตะระดับเกือบ 4.5% ในช่วงสั้น ๆ ต้นเดือนกุมภาพันธ์ ซึ่งครั้งล่าสุดที่อัตราเช่าแตะระดับสูงใกล้เคียงนี้ต้องย้อนกลับไปในปี 2002

ที่มา: Bullion Trading

จาก 0.08% สู่เกือบ 4.5% นี่ไม่ใช่แค่ความผันผวนทั่วไป แต่มันคือสัญญาณเตือนที่รุนแรงว่า มีใครบางคนกำลังต้องการทองคำกายภาพอย่างเร่งด่วนและไม่สามารถหาได้

สิ่งที่ทำให้เหตุการณ์นี้โดดเด่นยิ่งขึ้นคือปรากฏการณ์ตลาดที่เกิดขึ้นได้ยากซึ่งตามมาด้วย นั่นคือทองคำเข้าสู่ภาวะที่เรียกว่า Backwardation หรือสภาวะที่ราคาสปอตซื้อขายสูงกว่าราคาสัญญาส่งมอบล่วงหน้าระยะใกล้ โดยที่อัตราดอกเบี้ยล่วงหน้าระยะสั้นติดลบ พูดง่าย ๆ ก็คือ ในช่วงเวลาสั้น ๆ นั้น การถือครองทองคำกายภาพให้ "ผลตอบแทน" มากกว่าการถือครองเงินดอลลาร์

ซึ่งแทบจะไม่เคยเกิดขึ้นเลยในตลาดทองคำ

และเมื่อมันเกิดขึ้น นั่นหมายความว่าทองคำกายภาพได้กลายเป็นสิ่งที่มีความขาดแคลนมากกว่าเงินดอลลาร์ แม้จะเป็นเพียงช่วงเวลาสั้น ๆ ก็ตาม

เครื่องวัดอุณหภูมินี้แสดงตัวเลขที่รุนแรงยิ่งขึ้นในช่วงครึ่งหลังของปี 2025 ซึ่งเป็นเรื่องราวที่เราจะกล่าวถึงในอีกไม่ช้า

จากการปล่อยเช่าทองคำสู่การกักตุน: การกลับทิศทางครั้งประวัติศาสตร์ของพฤติกรรมธนาคารกลาง

ในทศวรรษ 1990 ธนาคารกลางต่างมองว่าทองคำเป็นภาระที่ล้าสมัยและไม่สร้างผลตอบแทน เป็นสิ่งที่ควรปล่อยเช่าหากทำได้ หรือขายทิ้งหากสะดวก แนวคิดที่เป็นเอกฉันท์ในหมู่นักเศรษฐศาสตร์กระแสหลักตะวันตกในขณะนั้นแทบจะถือเป็นสัจธรรมว่า บทบาทของทองคำในระบบการเงินยุคใหม่จะลดลงเรื่อย ๆ และในที่สุดก็จะกลับไปเป็นเพียงโลหะอุตสาหกรรมทั่วไป

แต่แนวคิดดังกล่าวเริ่มสั่นคลอนในทศวรรษ 2000 และภายในปี 2022 แนวคิดนั้นก็ถูกทำลายลงอย่างสิ้นเชิง

จากข้อมูลรายปีล่าสุดของสภาทองคำโลก (World Gold Council) พบว่า ธนาคารกลางทั่วโลกเป็นผู้ซื้อสุทธิทองคำติดต่อกันเป็นปีที่ 16 แล้ว โดยเป็นเวลา 3 ปีติดต่อกัน ได้แก่ ปี 2022 (ประมาณ 1,082 ตัน ซึ่งเป็นสถิติสูงสุดเป็นประวัติการณ์), ปี 2023 (ประมาณ 1,051 ตัน) และปี 2024 (ประมาณ 1,045 ตัน) ที่ยอดซื้อสุทธิทะลุ 1,000 ตันต่อปี ซึ่งมากกว่ายอดซื้อเฉลี่ยที่ประมาณ 473 ตันต่อปีในช่วงระหว่างปี 2010 ถึง 2021 กว่าเท่าตัว ขณะที่ในปี 2025 ความเร็วในการซื้อชะลอตัวลงมาอยู่ที่ประมาณ 863 ตัน แต่ก็ยังคงเป็นปีที่ 16 ติดต่อกันที่เป็นการซื้อสุทธิ และยังคงสูงกว่าระดับปกติในอดีตอย่างมาก แนวโน้มเชิงโครงสร้างของการสะสมทองคำของธนาคารกลางยังคงแข็งแกร่งและไม่มีการเปลี่ยนแปลง

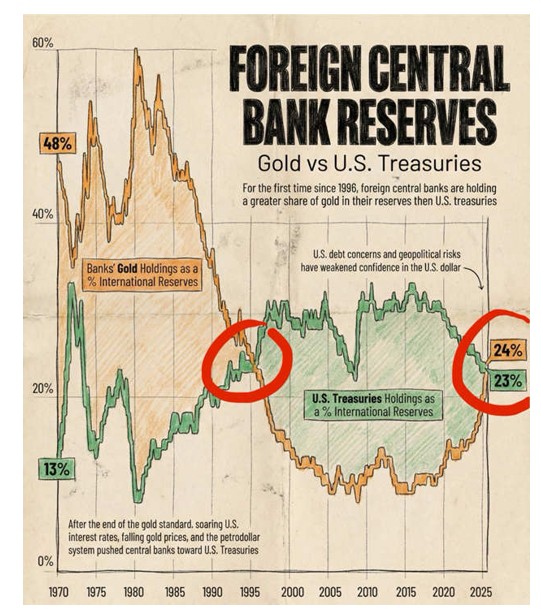

ปี 2025 ยังเป็นปีที่สร้างหมุดหมายสำคัญในประวัติศาสตร์ โดยรายงานเดือนมิถุนายน 2026 ของ ECB ระบุว่า ทองคำคิดเป็นสัดส่วน 27% ของทุนสำรองทางการของโลกตามมูลค่าตลาด ณ สิ้นปี 2025 ซึ่งแซงหน้าพันธบัตรรัฐบาลสหรัฐฯ ที่อยู่ที่ 22% นับเป็นครั้งแรกที่เกิดปรากฏการณ์นี้นับตั้งแต่ปี 1996 หรือในรอบเกือบ 30 ปี

ที่มา: Global Markets Investor

นี่ไม่ใช่เรื่องบังเอิญทางสถิติเทคนิค แต่มันสะท้อนให้เห็นถึงการเปลี่ยนแปลงอย่างแท้จริงในการเลือกสินทรัพย์สำรอง โดยอย่างน้อยที่สุด ธนาคารกลางส่วนหนึ่งของโลกกำลังส่งสัญญาณผ่านการกระทำของพวกเขาว่า ในยุคแห่งความไม่แน่นอน การถือครองทองคำให้ความรู้สึกปลอดภัยมากกว่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ

การเปลี่ยนแปลงนี้ส่งผลกระทบเชิงโครงสร้างที่สำคัญอย่างยิ่งต่อตลาดการกู้ยืมทองคำ นั่นคือมีธนาคารกลางจำนวนน้อยลงเรื่อย ๆ ที่เต็มใจจะปล่อยเช่าทองคำของตนออกไป

เหตุผลนั้นง่ายมาก หากคุณเชื่อว่าทองคำจะมีมูลค่าเพิ่มขึ้นเมื่อเวลาผ่านไป ทำไมคุณถึงจะยอมปล่อยเช่าทองคำในอัตราที่ต่ำกว่า 1% ต่อปี เพื่อเปิดโอกาสให้คนอื่นนำมันไปขายในตลาด? ยิ่งคุณมีมุมมองเชิงบวกต่อราคาทองคำมากเท่าไร ความคุ้มค่าทางเศรษฐกิจของการปล่อยเช่าก็ยิ่งลดลงเท่านั้น

ผลลัพธ์ที่ตามมาก็คือ ปริมาณทองคำทั้งหมดที่มีให้กู้ยืมในตลาดเช่าซื้ออยู่ในสภาวะลดลงอย่างเป็นระบบ ซึ่งส่งผลทำลายฤทธิ์ในการกดราคาที่อุปทานจากการปล่อยเช่าเคยทำมาตลอด 30 ปีโดยตรง

ห่วงโซ่แบบเดิมที่ธนาคารกลางปล่อยกู้ทองคำ ธนาคารพาณิชย์นำไปขายในตลาด และบริษัทเหมืองทำการป้องกันความเสี่ยงจากผลผลิตของตน กำลังขาดออกจากกันทีละข้อ ๆ

ลอนดอนในวันนี้: รอยร้าวในตลาดกระดาษกำลังขยายวงกว้างขึ้น

เมื่อพิจารณาถึงประวัติศาสตร์ของการปล่อยเช่าทองคำ เหตุการณ์ที่กำลังเกิดขึ้นในตลาดลอนดอนในปี 2025 และ 2026 จึงดูไม่เหมือนกับความผันผวนทางเทคนิคทั่วไปของตลาด แต่ดูเหมือนอาการของระบบที่เริ่มเก่าแก่และกำลังอยู่ภายใต้แรงกดดันที่เพิ่มมากขึ้นเรื่อย ๆ

London Bullion Market Association (LBMA) คือศูนย์กลางการซื้อขายทองคำที่สำคัญที่สุดในโลก ในแต่ละวัน ทองคำมูลค่าหลายหมื่นล้านดอลลาร์ หรือเทียบเท่ากับหลายร้อยตัน ได้เปลี่ยนมือที่นี่ผ่านสิ่งที่เรียกว่า "บัญชีที่ไม่ได้จัดสรร" (unallocated accounts) พูดอีกอย่างก็คือ การซื้อขายทองคำส่วนใหญ่ไม่มีการเคลื่อนย้ายทองคำแท่งจริงเลย เป็นเพียงแค่การบันทึกตัวเลขที่เปลี่ยนไปมาระหว่างบัญชีแยกประเภทของธนาคาร สิ่งที่ผู้ซื้อได้รับไม่ใช่ทองคำแท่งที่ระบุเฉพาะเจาะจง แต่เป็นสิทธิเรียกร้องต่อธนาคาร

ระบบนี้ทำงานได้อย่างไม่มีสะดุดเมื่อสภาพคล่องมีล้นเหลือและอุปสงค์ทองคำกายภาพอยู่ในระดับปานกลาง แต่เมื่อเกิดปัจจัยภายนอกมากระทบ เช่น ความเสี่ยงด้านภาษี วิกฤตภูมิรัฐศาสตร์ หรือความกลัวว่าจะขาดแคลนทองคำกายภาพ ซึ่งกระตุ้นให้เกิดความต้องการส่งมอบทองคำจริงในวงกว้าง ความเปราะบางของระบบนี้ก็ถูกเปิดเผยออกมา

ในเดือนมกราคมและกุมภาพันธ์ 2025 คลังทองคำของ COMEX พุ่งสูงขึ้นภายในไม่กี่สัปดาห์ ขณะที่ LBMA ของลอนดอนกลับเผชิญกับการปรับตัวลดลงอย่างเห็นได้ชัด ค่า EFP หรือส่วนต่างระหว่างราคาสปอตลอนดอนกับราคาฟิวเจอร์สนิวยอร์ก กว้างขึ้นถึง 40-50 ดอลลาร์ต่อออนซ์ ทั้งที่ในสภาวะปกติ ส่วนต่างดังกล่าวจะอยู่ที่ประมาณ 1 หรือ 2 ดอลลาร์เท่านั้น

ส่วนต่างนี้ได้บอกเล่าเรื่องราวที่เรียบง่ายว่า การขนส่งทองคำจากลอนดอนไปยังนิวยอร์กได้กลายเป็นเรื่องยากลำบากและมีค่าใช้จ่ายสูงขึ้นอย่างกะทันหัน

สัญญาณที่รุนแรงยิ่งกว่านั้นมาจากโลหะพี่น้องของทองคำ นั่นคือ เงิน โดยเมื่อวันที่ 9 ตุลาคม 2025 อัตราการเช่าเงินระยะเวลา 1 เดือนในลอนดอนพุ่งสูงขึ้นเป็นประวัติการณ์ที่ประมาณ 35% ขณะที่อัตราเช่าชั่วข้ามคืน (overnight) ทะยานขึ้นยืนเหนือ 100% ต่อปีในช่วงสั้น ๆ ซึ่งในปีปกติ อัตราเหล่านี้จะอยู่ที่ประมาณ 0.3% ถึง 0.5% เท่านั้น

นี่ไม่ใช่ความผันผวนของราคา แต่เป็นสิ่งที่ใกล้เคียงกับการกรีดร้องของตลาดว่า ไม่มีโลหะกายภาพเพียงพอให้จัดหาได้อีกแล้ว

ผู้ค้าบางรายถึงกับต้องหันไปเช่าเหมาลำเครื่องบินขนส่งสินค้าเพื่อบินนำเงินจากนิวยอร์กมายังลอนดอน เพียงเพื่อทำตามข้อผูกพันในการส่งมอบให้ทันเวลา

ภาพเหตุการณ์เหล่านี้เป็นสิ่งที่ไม่เคยปรากฏให้เห็นเลยในตลาดโลหะมีค่าตลอดหลายทศวรรษที่ผ่านมา

การพังทลายนี้มีความหมายอย่างไรต่อผู้ลงทุนที่ถือครองทองคำอยู่?

เรื่องราวทั้งหมดข้างต้นนำเราไปสู่คำถามที่นักลงทุนให้ความสนใจจริง ๆ ว่า หากกลไกการปล่อยเช่าทองคำกำลังพังทลายลง นั่นจะมีความหมายอย่างไรต่อทองคำที่ฉันถือครองอยู่?

เพื่อตอบคำถามนี้อย่างเหมาะสม เราจำเป็นต้องย้อนกลับไปที่แก่นแท้ของกลไกการกดราคาทองคำ

เป็นเวลา 30 ปีที่ระบบการปล่อยเช่าทองคำได้สร้างแหล่งอุปทานเพิ่มเติมอย่างต่อเนื่องอย่างมีประสิทธิภาพ โดยธนาคารกลางปล่อยเช่าทองคำออกไป ธนาคารพาณิชย์นำไปขายเพื่อเปลี่ยนเป็นดอลลาร์ และบริษัทเหมืองแร่ขายผลผลิตล่วงหน้า พฤติกรรมเหล่านี้เมื่อซ้อนทับกัน ทำให้ทองคำที่หมุนเวียนในตลาดมีปริมาณสูงกว่าที่อุปทานจากการทำเหมืองจริงจะเอื้ออำนวยอย่างต่อเนื่อง ทำให้อุปทานถูกยกระดับสูงขึ้นอย่างผิดธรรมชาติ และราคาก็ถูกกดให้ต่ำลงอย่างผิดธรรมชาติเช่นกัน

แต่ในปัจจุบัน ทุกข้อต่อในห่วงโซ่นั้นกำลังกลับทิศทางพร้อม ๆ กัน:

- ธนาคารกลาง: จากผู้ขายกลายเป็นผู้ซื้อ จากผู้ปล่อยกู้กลายเป็นผู้ถือครองไว้เอง

- บริษัทเหมืองแร่: จากผู้ป้องกันความเสี่ยงรายใหญ่ไปสู่ผู้ที่แทบไม่มีการป้องกันความเสี่ยงเลย บทเรียนที่ทั่วทั้งอุตสาหกรรมได้รับจากหายนะของ Barrick นั้นฝังรากลึกอยู่ในความทรงจำอย่างยิ่ง

- ธนาคารพาณิชย์: ภายใต้เกณฑ์ Basel III การถือครองสถานะทองคำจำเป็นต้องมีแหล่งเงินทุนที่มีเสถียรภาพมากขึ้นอย่างมีนัยสำคัญ ซึ่งส่งผลให้ต้นทุนในการปล่อยกู้ทองคำ (Gold Lending), การทำธุรกรรม Carry Trade และการเป็นผู้ดูแลสภาพคล่อง (Market-making) ปรับตัวสูงขึ้น

แหล่งอุปทานเทียมสามแหล่งที่แยกจากกันกำลังหดตัวลงพร้อมๆ กัน

นี่ไม่ได้หมายความว่าราคาทองคำจะพุ่งสูงขึ้นในวันพรุ่งนี้ แต่มันหมายความว่ากลไกการกำหนดราคาทองคำกำลังเปลี่ยนเกียร์อย่างเงียบๆ จากราคาที่ถูกกดดันอย่างเป็นระบบ ไปสู่ราคาที่สะท้อนถึงความขาดแคลนในทางกายภาพอย่างแท้จริงมากขึ้น

นอกจากนี้ยังมีนัยในทางปฏิบัติที่ควรค่าแก่การสังเกต นั่นคือ อัตราค่าเช่าทองคำ (Gold Lease Rate) สามารถใช้เป็นตัวชี้วัดอ้างอิงในการประเมินความตึงตัวในตลาดทองคำกายภาพได้

เมื่ออัตราค่าเช่าทองคำพุ่งสูงขึ้นอย่างกะทันหันจากต่ำกว่า 1% ไปเป็น 3%, 4% หรือสูงกว่านั้น มันเป็นสัญญาณบ่งชี้ถึงการขาดแคลนทองคำกายภาพอย่างรุนแรง ซึ่งหมายความว่ามีใครบางคนจำเป็นต้องยืมโลหะมีค่านี้อย่างเร่งด่วนแต่หาไม่ได้ ในสภาวะเช่นนี้ ราคาสปอต (Spot Price) มักจะปรับตัวสูงขึ้นตาม เนื่องจากความไม่สามารถในการยืมทองคำได้นั้น โดยทั่วไปแล้วจะสะท้อนถึงอุปสงค์ในทองคำกายภาพที่พุ่งสูงขึ้นอย่างรวดเร็ว

ในทางกลับกัน หากอัตราค่าเช่าทองคำยังคงซบเซาหรือถึงขั้นติดลบ มันจะบ่งชี้ถึงความเต็มใจที่จะปล่อยกู้ที่มีอยู่อย่างล้นหลาม ซึ่งหมายความว่าอุปทานทางกายภาพนั้นค่อนข้างผ่อนคลาย และแรงกดดันด้านราคาในระยะสั้นอาจมาจากฝั่งอุปทาน

ตัวชี้วัดนี้ไม่ใช่ลูกแก้ววิเศษ มันไม่สามารถบอกคุณได้ว่าทองคำจะขึ้นหรือลงในวันพรุ่งนี้ แต่มันสามารถบอกคุณได้ว่าทิศทางของความสมดุลเชิงโครงสร้างระหว่างอุปสงค์และอุปทานทางกายภาพกำลังเอนเอียงไปทางใด

และเมื่อคุณนำทุกอย่างที่นำเสนอในบทความนี้มารวมกัน มือที่คอยกดราคาทองคำไว้ตลอดยามสามสิบปีที่ผ่านมา กำลังยกขึ้นทีละนิ้ว

นี่ไม่ใช่ทฤษฎีสมคบคิด และไม่ใช่การรับประกันว่าราคาทองคำจะปรับตัวสูงขึ้นตลอดไป แต่มันคือข้อสังเกตที่เรียบง่ายและมีพื้นฐานรองรับที่ชัดเจนกว่า นั่นคือ เมื่อแหล่งอุปทานเทียมที่มีมาอย่างยาวนานของตลาดกำลังทยอยหายไปอย่างเป็นระบบ ราคาดุลยภาพก็มีทิศทางที่สมเหตุสมผลเพียงทิศทางเดียวในการค้นหาจุดสมดุลใหม่ นั่นคือการปรับตัวสูงขึ้น

ทิศทางนั้นค่อนข้างชัดเจน คำถามเดียวที่ยังคงไม่สามารถตอบได้มีเพียงสองข้อ ได้แก่ ระดับราคาใดที่จะเป็นจุดสมดุลใหม่ และราคาจะไปถึงจุดนั้นได้รวดเร็วเพียงใด ขนาดและกรอบเวลานั้นไม่สามารถคาดการณ์ได้ แต่ทิศทางที่ตาชั่งกำลังเอนเอียงไปนั้นไม่ใช่เรื่องยากที่จะมองเห็นอีกต่อไป

ครั้งหนึ่งทองคำเคยนอนอยู่อย่างเงียบๆ ในห้องนิรภัย โดยถูกมองว่าเป็นเพียงก้อนหินที่ไม่ให้ผลตอบแทนและไม่มีการจ่ายเงินปันผล แต่ในตอนนี้มันกำลังถูกมองใหม่อีกครั้ง ไม่ใช่แค่โดยธนาคารกลางเท่านั้น แต่โดยตัวคุณเองด้วย

ข้อจำกัดความรับผิดชอบ: บทความนี้มีวัตถุประสงค์เพื่อการศึกษาของนักลงทุนเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุนไม่ว่าในรูปแบบใดๆ

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ