Wells Fargo & Co (WFC) 주식 시작했습니다 하락 4.33%에 4월14일: 핵심 원인 공개

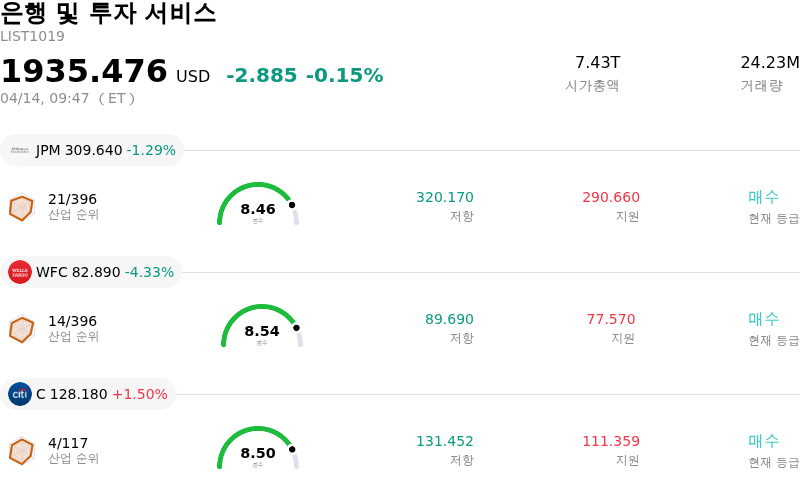

Wells Fargo & Co (WFC) 종목은 4.33% 하락하여 시작했습니다. 은행 및 투자 서비스 업종은 0.15% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 JPMorgan Chase & Co (JPM) 하락 1.29%, Wells Fargo & Co (WFC) 하락 4.33%, Citigroup Inc (C) 상승 1.50%입니다.

오늘 Wells Fargo & Co(WFC) 주가 하락의 요인은 무엇인가요?

웰스파고의 주가는 오늘 앞서 발표된 2026년 1분기 실적 보고서의 영향으로 하락세를 보였다. 재무 결과가 엇갈린 모습을 보이면서 투자자들의 우려를 자아냈다.

부정적인 심리를 부추긴 핵심 요인은 시장 기대치에 못 미친 매출이었다. 주당순이익(EPS)은 애널리스트들의 예상치를 소폭 웃돌았으나, 매출은 214억 5,000만 달러를 기록하며 컨센서스 대비 약 3억 4,000만 달러 하회했다. 더 중요한 점은 은행의 핵심 지표인 순이자이익(NII)이 121억 달러로 집계되어 애널리스트 평균 전망치인 123억 달러를 밑돌았다는 것이다. NII는 은행 전체 매출의 절반 이상을 차지하기 때문에 이번 실적 부진은 핵심 사업을 통한 성장 창출의 잠재적 어려움을 시사하는 주요 우려 사항으로 부각되었다.

투자자들의 우려를 더한 요인으로, 대손충당금이 전년 대비 21% 이상 증가한 11억 4,000만 달러를 기록한 점도 꼽힌다. 또한 보통주자본비율(CET1)과 보완적 레버리지 비율(SLR) 모두 소폭 하락했다. 이러한 수치에도 불구하고, 웰스파고는 2026년 연간 순이자이익 및 비이자비용 가이던스를 이전 전망치와 동일하게 유지했다.

이와는 별도로 오늘 웰스파고 클리어링 서비스(Wells Fargo Clearing Services)는 2018년부터 2022년 사이 다수의 소수점 주식 거래 보고 누락 및 관련 감독·보고 과실로 금융산업규제기구(FINRA)로부터 12만 5,000달러의 벌금을 부과받았다. 이는 부정적인 규제 사건이지만, 실적 보고서의 광범위한 영향에 비하면 재무적 충격은 미미한 수준이다. 이러한 요인들, 특히 매출과 순이자이익의 예상치 하회가 복합적으로 작용하며 주가 흐름에 부담을 준 것으로 보인다.

Wells Fargo & Co(WFC) 기술 분석

기술적으로 Wells Fargo & Co (WFC) 종목은 MACD (12,26,9) 값이 [-0.29]이며, 이는 중립 신호를 나타냅니다. 65.70의 상대강도지수 값은 중립 상태를 시사하고, -0.59의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Wells Fargo & Co(WFC) 펀더멘털 분석

Wells Fargo & Co (WFC)는 은행 및 투자 서비스 산업에 속하며 최신 연간 수익은 $81.45B이며, 산업 내에서 3위를 차지하고 있습니다. 순이익은 $20.29B이며, 산업 내에서 4위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $98.52, 최고가는 $113.00, 최저가는 $79.50입니다.

Wells Fargo & Co(WFC) 더 자세히 보기

기업별 리스크:

- 웰스파고 클리어링 서비스(Wells Fargo Clearing Services)는 2018년부터 2022년까지의 소수점 주식 거래 보고 누락과 감독 검토 미흡으로 인해 2026년 4월 14일 FINRA로부터 12만 5,000달러의 벌금을 부과받았으며, 이는 규제 준수 체계의 지속적인 취약성을 시사한다.

- 해당 기업의 2026년 1분기 매출은 컨센서스 예상치를 3억 4,000만 달러 하회한 214억 5,000만 달러를 기록했으며, 순이자이익(NII) 또한 애널리스트 예상치인 123억 달러에 못 미치는 121억 달러에 그치면서 개장 전 주가가 하락세를 보였다.

- 2026년 1분기 대손충당금은 전년 동기 대비 21.78% 급증한 11억 4,000만 달러를 기록했으며, 이는 향후 대출 건전성에 대한 우려나 보다 보수적인 경제 전망을 시사한다.

- 웰스파고의 보통주자본비율(CET1)은 전분기 10.6%에서 10.3%로 소폭 하락했고 보충적 레버리지 비율(SLR) 역시 6.2%에서 5.9%로 떨어지며 자본 적정성이 다소 약화된 것으로 나타났다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.