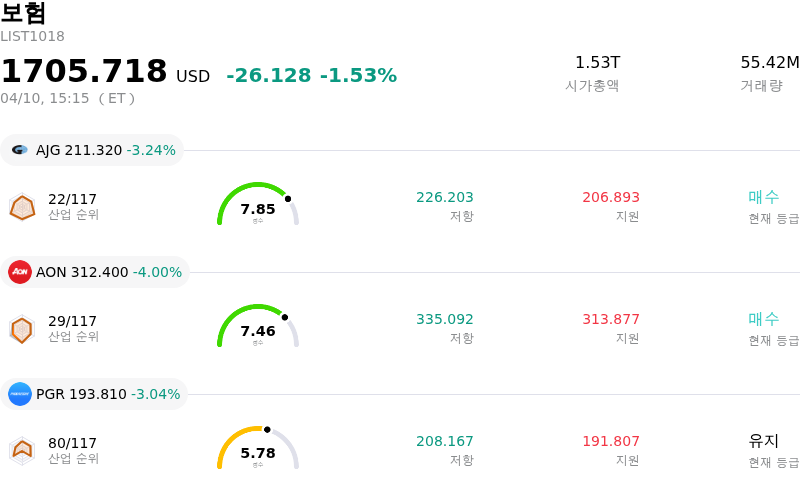

Progressive Corp (PGR) 주식 움직였습니다 하락 3.04%에 4월10일: 투자자가 알아야 할 정보

Progressive Corp (PGR) 종목은 3.04% 하락하여 움직였습니다. 보험 업종은 1.53% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Arthur J. Gallagher & Co. (AJG) 하락 3.24%, Aon PLC (AON) 하락 4.00%, Progressive Corp (PGR) 하락 3.04%입니다.

오늘 Progressive Corp(PGR) 주가 하락의 요인은 무엇인가요?

프로그레시브 코퍼레이션(Progressive Corporation)의 주가는 최근 애널리스트들의 행보와 변화하는 재무 전망이 맞물리며 오늘 하락 압력을 받았다. 여러 주요 금융기관의 잇따른 목표주가 하향 조정이 주요 요인으로 작용하는 모습이다. 예컨대 웰스파고는 4월 9일 '비중 유지(Equal-Weight)' 의견을 유지하면서 목표주가를 217달러에서 215달러로 낮췄다. 이와 유사하게 키프 브루엣 앤 우즈(Keefe Bruyette & Woods)는 4월 7일 목표가를 227달러에서 210달러로 내렸으며, 모건스탠리는 3월 31일 '비중 축소(Underweight)' 의견을 재확인하며 목표가를 205달러에서 190달러로 추가 하향 조정했다.

이러한 조정의 배경으로는 경쟁 심화, 비용에 영향을 미치는 인플레이션 압력, 그리고 인공지능(AI) 및 자율주행과 같은 신기술이 자동차 보험 시장에 미칠 잠재적 영향 등이 언급된다. 또한 애널리스트들은 2026년과 2027년 자동차 보험료에 대한 컨센서스 추정치가 지나치게 낙관적일 수 있다는 의견을 제시했다.

투자자들의 관심은 4월 15일 발표 예정인 이 회사의 2026년 1분기 실적 보고서에 쏠려 있다. 애널리스트들은 대체로 전년 대비 주당순이익(EPS)과 매출이 모두 증가할 것으로 예상하고 있으나, 해당 분기의 컨센서스 EPS 추정치는 지난 한 달 동안 소폭 하향 조정되었다. 실적 발표를 앞두고 이루어진 이러한 기대치 조정은 투자자들의 신중한 태도와 시장 변동성을 유발할 수 있다.

언더라이팅(보험 인수) 수익성에 대한 우려 또한 시장 심리에 영향을 미치고 있다. 2026년 2월로 보고된 합산비율(Combined ratio)은 전년보다 높은 것으로 나타나 언더라이팅 비용이 증가할 가능성을 시사했다. 이러한 데이터와 함께 손해 보험 사이클이 전환기에 접어들 수 있다는 업계 전반의 시각이 더해지면서, 과거에 누렸던 강력한 순풍이 잦아들 수 있다는 분석이 나온다. 이러한 요소들이 복합적으로 작용하며 오늘 장중 주가 흐름에 기여하고 있다.

Progressive Corp(PGR) 기술 분석

기술적으로 Progressive Corp (PGR) 종목은 MACD (12,26,9) 값이 [-2.34]이며, 이는 매도 신호를 나타냅니다. 46.38의 상대강도지수 값은 중립 상태를 시사하고, -51.12의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Progressive Corp(PGR) 펀더멘털 분석

Progressive Corp (PGR)는 보험 산업에 속하며 최신 연간 수익은 $87.64B이며, 산업 내에서 1위를 차지하고 있습니다. 순이익은 $11.31B이며, 산업 내에서 1위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 보유 상태로 평가했으며, 목표 가격 평균은 $228.54, 최고가는 $295.00, 최저가는 $189.32입니다.

Progressive Corp(PGR) 더 자세히 보기

기업별 리스크:

- 다수의 애널리스트는 최근 향후 매출 성장, 마진 압박, 자동차 보험 부문의 가격 결정력 약화에 대한 우려를 언급하며 프로그레시브의 목표 주가를 낮추고 투자의견을 하향 조정했다.

- 프로그레시브는 특히 가이코(GEICO)로부터 심화되는 경쟁 압력에 직면해 있으며, 애널리스트들은 이것이 회사의 시장 점유율 지배력에 도전이 되고 고객 유치 비용을 상승시키며 보험 인수 마진을 더욱 압박할 수 있다고 보고 있다.

- 2026년 4월 15일로 예정된 1분기 실적 발표는 상당한 이벤트 리스크를 내포하고 있으며, 애널리스트의 주당순이익(EPS) 예상치인 4.85달러를 하회할 경우 장중 변동성이 심화될 수 있다.

- 이 회사는 최근 채권 발행 이후 시장의 부정적인 반응을 겪었으며, 이는 자본 구조나 자금 조달 전략에 대한 투자자들의 잠재적인 우려를 나타낸다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.