La IPO de SpaceX hace historia, pero cae por debajo del precio de oferta un mes después, ¿a qué deben estar atentos los inversores en los próximos meses?

Podcast IA

SpaceX ha experimentado una fuerte corrección tras su IPO, cayendo por debajo de los 135 dólares ante preocupaciones por su elevada valoración y la expiración escalonada del periodo de bloqueo. El desacople entre sus pérdidas netas y su capitalización bursátil, sumado a la presión de ventas por parte de insiders, desafía su impulso inicial. Aunque Starlink muestra rentabilidad, la caída del ingreso promedio por usuario (ARPU) requiere vigilancia. Con una capitalización actual que integra una alta prima por xAI, el valor real depende de la ejecución de Starship y la estabilidad de los contratos de cómputo.

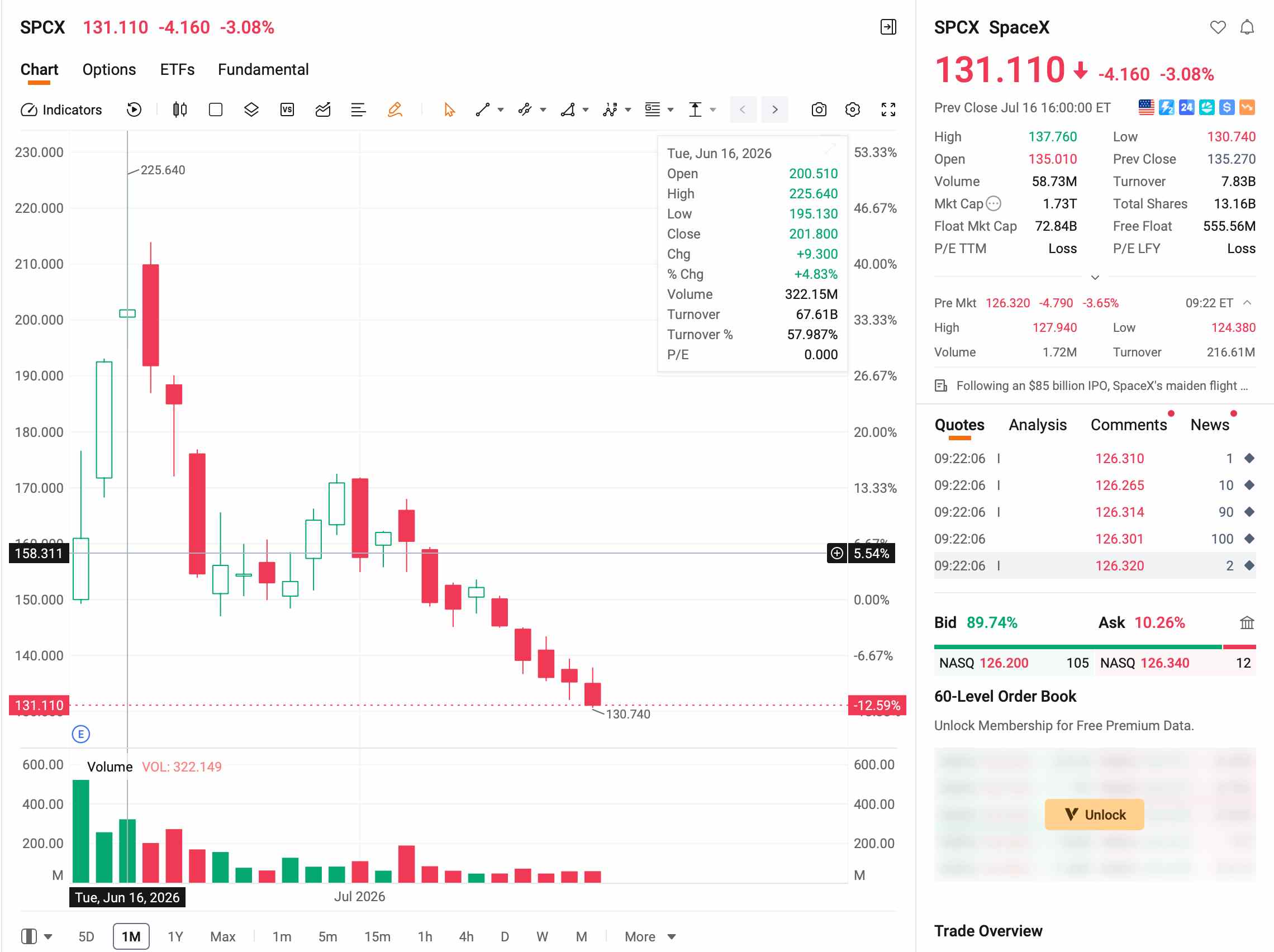

TradingKey - El 12 de junio de 2026, hora del Este, SpaceX ( SPCX) salió a bolsa en Nasdaq a 135 dólares por acción, con un tamaño de oferta base de aproximadamente 75.000 millones de dólares, marcando un nuevo récord mundial para una IPO.

Durante su primera semana de cotización, el precio de la acción se vio impulsado hasta un máximo histórico de 225,64 dólares, con lo que su capitalización de mercado superó brevemente los 2,6 billones de dólares. Sin embargo, el frenesí no duró. Durante las siguientes cuatro semanas, el precio de la acción continuó retrocediendo, cayendo por debajo de su precio de oferta en el intradía por primera vez el 15 de julio, al registrar un mínimo de 132,28 dólares y cerrar en 135,27 dólares. Desde su nivel máximo, el retroceso superó el 40%.

[Fuente: Futu]

¿Por qué el precio de las acciones de SpaceX caería por debajo del precio de oferta?

El precio de las acciones de SpaceX pasó del frenesí a caer por debajo de su precio de IPO en el plazo de un mes, debido principalmente a la preocupación de los inversores por la presión de la expiración del periodo de bloqueo y los elevados niveles de valoración.

En cuanto a la presión de la expiración del periodo de bloqueo, en las primeras etapas de la cotización de SpaceX, sus acciones de capital flotante representaban menos del 5% del capital social total, con aproximadamente un 95% bloqueado. Al mismo tiempo, SpaceX fue incluida rápidamente en el índice Nasdaq 100 tras su debut bursátil, lo que obligó a los fondos pasivos a tomar posiciones en medio de una escasez extrema de acciones en circulación, lo que impulsó al alza el precio de la acción.

Esta estructura se está revirtiendo actualmente. SpaceX ha establecido un plan escalonado de expiración del periodo de bloqueo que contiene 15 fechas de liberación independientes, organizadas de la siguiente manera:

Cronograma de expiración del periodo de bloqueo | Porcentaje liberado |

Dos días de negociación después de la publicación de los resultados financieros del segundo trimestre (previsto para principios o mediados de agosto) | 20% |

Día 70 posterior a la IPO (aprox. 21 de agosto) | 7% |

Día 90 posterior a la IPO (aprox. 10 de septiembre) | 7% |

Día 105 posterior a la IPO | 7% |

Día 120 posterior a la IPO | 7% |

Día 135 posterior a la IPO | 7% |

Después de la publicación de los resultados financieros del tercer trimestre | 28% |

Día 366 (previsto para junio de 2027) | Acciones de Elon Musk (aprox. 42%) |

Según las estimaciones de los estrategas de 22V Research, las múltiples ventanas de expiración del periodo de bloqueo entre agosto y septiembre podrían permitir a los insiders vender hasta el 44% de las acciones. Sin embargo, la expiración del bloqueo no equivale a una desinversión inevitable; las decisiones de venta de los insiders dependen de su evaluación de la relación entre el precio actual de la acción y el valor intrínseco de la compañía.

Al mismo tiempo, el impulso de las ventas en corto también está cobrando fuerza. Según un informe de un proveedor de datos externo, al 10 de julio, aproximadamente el 28% del capital flotante se había prestado para ventas en corto. Sin embargo, un elevado interés en corto también puede desencadenar un estrangulamiento de posiciones cortas (short squeeze) cuando surgen noticias positivas.

Desde la perspectiva de la valoración, la relación precio-ventas proyectada actual de SpaceX supera las 30x, lo que la sitúa entre los principales componentes del índice Nasdaq 100, solo ligeramente por debajo de Palantir Technologies Inc. ( PLTR ), que se encuentra en aproximadamente 66x. Las opiniones conservadoras sugieren que es poco probable que este nivel proporcione un margen de seguridad suficiente para el precio de la acción.

En primer lugar, existe un grave desacople entre la valoración y los fundamentales. La analista de MoffettNathanson, Julie Zhu, señaló que SpaceX carece actualmente de un modelo financiero creíble que respalde su valoración de aproximadamente 2 billones de dólares. La pérdida neta de SpaceX para todo el año 2025 alcanzó los 4.937 millones de dólares, y su pérdida neta para el primer trimestre de 2026 fue de 4.276 millones de dólares. El negocio de xAI (con una pérdida operativa de 6.360 millones de dólares en 2025) arrastró a Starlink, que ya era rentable (con un beneficio operativo de 4.423 millones de dólares en 2025).

Aunque xAI ha firmado un acuerdo mensual de alquiler de capacidad de cómputo de 1.250 millones de dólares con Anthropic, lo que genera unos ingresos anualizados de aproximadamente 15.000 millones de dólares, cualquiera de las partes puede rescindir el contrato con un aviso previo de 90 días. La sostenibilidad de este modelo de alquiler de capacidad de cómputo depende de la estabilidad de la demanda de cómputo.

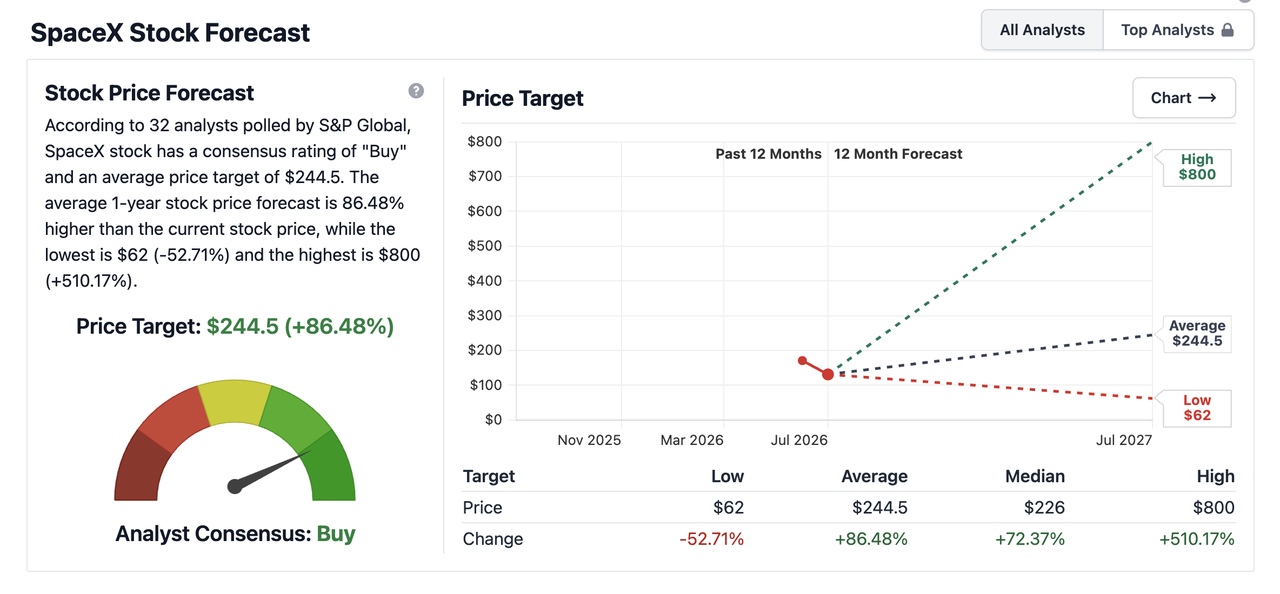

En segundo lugar, la divergencia institucional es enorme. Después de que el periodo de silencio de la IPO de SpaceX finalizara el 6 de julio, múltiples instituciones iniciaron la cobertura de SpaceX. Actualmente, más del 80% de los analistas recomiendan comprar, pero el rango de precios objetivo es extremadamente amplio. Al 17 de julio, según los datos recopilados por Stock Analysis, el precio objetivo medio a un año fijado por 32 analistas para SpaceX era de 244,5 dólares.

[Fuente: Sitio web oficial de Stock Analysis]

Resumen de precios objetivo de las principales instituciones:

Institución | Calificación | Precio objetivo | Lógica principal |

Raymond James | Compra fuerte | 800 dólares | Apuesta a que Starship reducirá los costos de lanzamiento en más de un 99% |

Morgan Stanley | Sobreponderar | 300 dólares | SOTP ponderado por escenarios (Alcista 600 dólares / Bajista 75 dólares) |

Goldman Sachs | Comprar | 205 dólares | Valoración sólida + prima de crecimiento |

Bank of America | Comprar | 235 dólares | Optimista respecto a que el transporte espacial de bajo coste impulse nuevas aplicaciones como la computación orbital |

Deutsche Bank | Compra | 255 dólares | Describiendo a SpaceX como la representación de una "ambición a nivel de civilización" |

MoffettNathanson | Neutral | 131 dólares | Riesgos descontados, valoración conservadora |

El foco del desacuerdo institucional radica en la probabilidad de éxito de Starship. El precio objetivo de 800 dólares de Raymond James asume implícitamente que Starship logrará realizar lanzamientos comerciales semanales para 2028; por su parte, los más conservadores creen que la I+D de Starship seguirá sufriendo sobrecostes presupuestarios y que su comercialización se retrasará hasta después de 2030.

Además, no se deben pasar por alto los riesgos regulatorios. Gran parte de los ingresos de SpaceX depende de los contratos de la NASA y el Pentágono, pero la relación del gobierno de EE. UU. con Musk no siempre ha sido estable. En julio de 2025, tras la ruptura de la relación entre Trump y Musk, el gobierno inició una revisión de los contratos federales de SpaceX. Aunque la mayoría de los contratos son difíciles de cancelar debido a su monopolio tecnológico, algunos de ellos todavía corren el riesgo de verse sometidos a una revisión continua.

Qué deben vigilar los inversores en los próximos meses

Se prevé que el primer lote del 20% de las acciones se libere dos días de negociación después del informe de resultados del segundo trimestre (el mercado generalmente prevé que esto ocurra de principios a mediados de agosto), siendo el periodo de agosto a septiembre la ventana donde la presión por la expiración del periodo de bloqueo (lock-up) estará más concentrada.

Métricas a vigilar | Señales positivas | Señales de alerta |

Volumen de ventas de la primera semana tras la expiración del periodo de bloqueo como porcentaje del capital flotante (free float) | <3% (lo que indica que los insiders son reacios a vender) | >5% (lo que indica que se está produciendo una venta masiva concentrada) |

Evolución del precio de la acción tras el periodo de bloqueo (lock-up) | Evolución lateral o estabilización tras una ligera caída (lo que indica soporte por parte de los compradores) | Caída continua con un volumen elevado (lo que indica un desequilibrio entre la oferta y la demanda) |

Naturaleza de los anuncios de venta por parte de insiders | Ventas esporádicas a pequeña escala (recogida de beneficios normal) | Ventas simultáneas a gran escala por parte de múltiples ejecutivos (una señal de falta de confianza) |

Además, el mercado también está a la espera de ver si el informe de resultados del segundo trimestre de agosto valida la trayectoria de crecimiento de Starlink. Los resultados del primer trimestre de 2026 de Starlink fueron sólidos, con unos ingresos de 3.257 millones de dólares y un beneficio de 1.188 millones de dólares. A finales de marzo, contaba con más de 10,3 millones de usuarios, cubriendo 164 países y regiones. Sin embargo, la preocupación de fondo radica en el descenso continuo del ingreso promedio por usuario (ARPU), que cayó de 99 dólares en el año fiscal 2023 a 66 dólares en el primer trimestre de 2026. Aunque una cifra de 66 dólares no constituye una crisis por sí sola, los siguientes escenarios requieren una alta vigilancia:

Escenarios de datos de resultados del segundo trimestre | Implicaciones | Impacto en la valoración |

ARPU ≥ 65 dólares y usuarios ≥ 11,5 millones | La estrategia de precio por volumen sigue dando resultados | Se valida el marco de valoración base de 900.000 millones mencionado anteriormente, lo que refuerza el soporte |

ARPU de 60-65 dólares, pero usuarios ≥ 12 millones | La lógica de cambiar precio por volumen sigue intacta | No se necesita un ajuste inmediato del marco de valoración, pero los datos del tercer trimestre requerirán un seguimiento continuo |

ARPU < 60 dólares y usuarios < 11 millones | Descensos simultáneos en precio y volumen, lo que desafía la narrativa de las economías de escala | El marco de valoración de 900.000 millones tendría que revisarse a la baja, y el valor razonable podría reducirse entre un 20% y un 30% desde los 135 dólares |

¿Se mantiene el impulso alcista de SpaceX?

Actualmente, las tres fuerzas que impulsaron la escalada posterior a la IPO —un capital flotante extremadamente bajo, las compras pasivas de índices y el frenesí de los inversores minoristas— ya se han digerido por completo. Los vencimientos del periodo de bloqueo (lock-up) para los insiders están ampliando gradualmente el capital flotante, mientras que el nuevo impulso de compra sigue sin estar claro.

Calculado mediante una valoración por suma de las partes: Starlink vale aproximadamente entre 600.000 y 800.000 millones de dólares, los lanzamientos de cohetes unos 100.000 millones de dólares, y los ingresos confirmados por potencia de cálculo de xAI se estiman en aproximadamente entre 75.000 y 120.000 millones de dólares, basándose en un múltiplo precio-ventas de 5 a 8 veces. La valoración mediana combinada es de aproximadamente 900.000 millones de dólares, lo que corresponde a unos 69 dólares por acción.

Dentro de la capitalización de mercado actual de 1,78 billones de dólares, la prima que paga el mercado por el éxito futuro de xAI es de aproximadamente entre 700.000 y 800.000 millones de dólares, lo que se ha contraído significativamente desde los aproximadamente 1,5 billones de dólares en su punto máximo.

Al precio actual de 131 dólares, ha entrado en el entorno del límite inferior de su rango razonable a medio y largo plazo, ofreciendo una mejor relación riesgo-recompensa que durante su punto máximo. Sin embargo, la confianza en esta evaluación depende de los datos de usuarios del segundo trimestre de Starlink y de la estabilidad de los contratos de computación de IA con empresas como Anthropic.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.