Premercado de EE. UU.: Los chips de memoria sufren ventas de pánico, SK Hynix cae más del 8%, el mercado se centra en la audiencia de Warsh ante el Congreso y los datos de inflación

Podcast IA

El 13 de julio, los futuros de los índices estadounidenses retrocedieron ante el desplome del sector de chips de memoria, arrastrado por el sentimiento negativo en Corea del Sur. A pesar de la volatilidad, la demanda de infraestructura de IA sigue firme: TSMC reportó ingresos récord y Meta aumentó su inversión en centros de datos. La competencia en semiconductores se intensifica con la incursión de Samsung en los chips de Tesla. El mercado se mantiene cauteloso a la espera de la comparecencia del presidente de la Fed, Warsh, y la publicación de los datos de inflación esta semana.

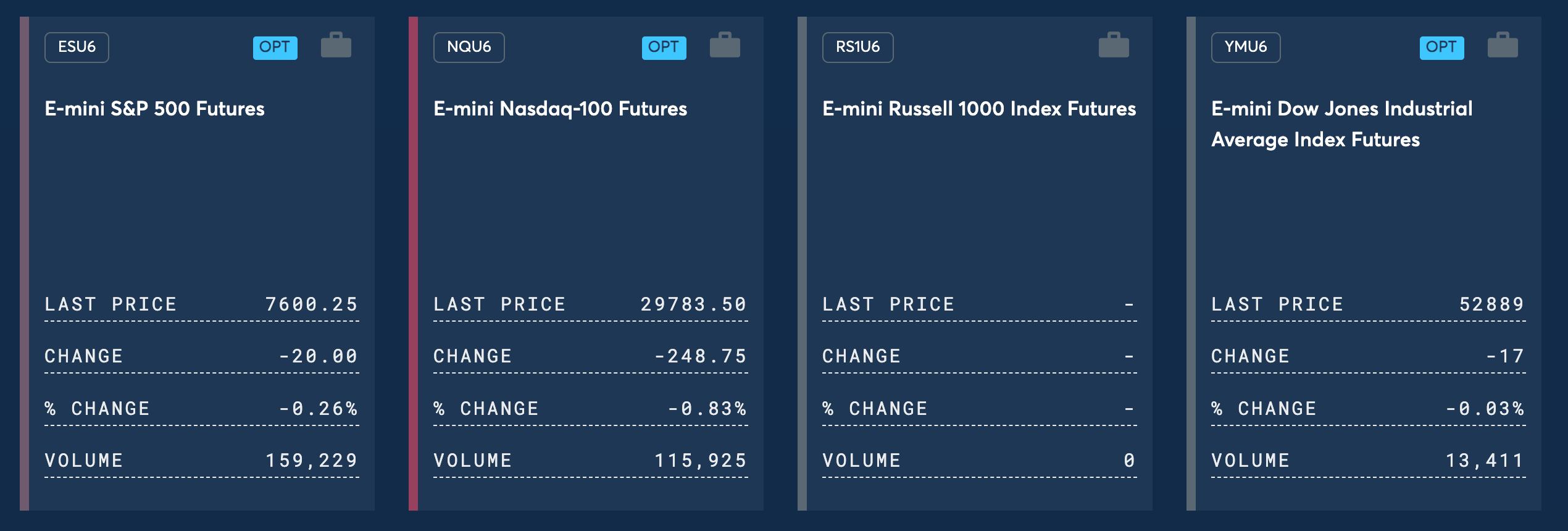

TradingKey - El 13 de julio, hora del este, antes de la apertura del mercado de Estados Unidos, los futuros de los tres principales índices bursátiles cayeron de forma conjunta. Al cierre de esta edición, los futuros del índice Nasdaq 100 bajaban un 0,83%, los futuros del índice S&P 500 caían un 0,26% y los futuros del Dow Jones retrocedían un 0,03%.

[Fuente: CME Group]

En el mercado de materias primas, los precios internacionales del petróleo subieron más de un 3%, con los futuros del crudo WTI cotizando a 73,83 dólares por barril y los futuros del crudo Brent a 78,53 dólares por barril. Los precios del oro y la plata continuaron a la baja. Al cierre de esta edición, el oro al contado ( XAUUSD) cotizaba en torno a los 4.062 dólares por onza; la plata al contado ( XAGUSD) cotizaba en torno a los 58,7 dólares por onza.

En el mercado de criptomonedas, al cierre de esta edición, Bitcoin (BTC) cotizaba en torno a los 62.960 dólares y Ethereum (ETH) rondaba los 1.783 dólares. El índice del dólar estadounidense se situaba en 100,9.

Movimientos del mercado

El sector de los chips de memoria se desplomó de forma conjunta antes de la apertura del mercado, arrastrado por el efecto contagio del sentimiento negativo tras la caída de SK Hynix in Corea del Sur. Al cierre de esta edición, SK Hynix ( SKHY) caía más de un 8% antes de la apertura, SanDisk ( SNDK ), Micron Technology ( MU ), Western Digital ( WDC) caían más de un 4%, y Seagate Technology ( STX) retrocedía casi un 4%. Las acciones de SK Hynix se desplomaron hoy más de un 15% en el mercado de Corea del Sur, contagiando el pánico a los mercados internacionales y al sector de las memorias que cotiza en Estados Unidos.

Las acciones de tecnología de IA estuvieron bajo presión generalizada antes de la apertura del mercado. Nvidia ( NVDA) cayó casi un 1,24%, Broadcom ( AVGO) cayó un 1,37%, AMD ( AMD ), Intel ( INTC) cayeron más de un 2%.

Las acciones de las grandes tecnológicas mostraron un comportamiento dispar: Microsoft ( MSFT) subió un 0,38%, Apple ( AAPL) se mantuvo plana, Meta ( META ), SpaceX ( SPCX ), Tesla ( TSLA) bajaron cerca de un 0,8%.

Noticias del mercado

TSMC ( TSM ) ha extendido su ola de subidas de precios a los nodos maduros, elevando las tarifas de manera generalizada. Según informes de los medios, TSMC ha notificado a sus clientes que aumentará los precios de las obleas de forma generalizada, con un incremento esperado en el rango de un solo dígito porcentual. Anteriormente, TSMC ajustaba principalmente los precios de los nodos avanzados; que esta vez amplíe las subidas a los nodos maduros indica que la escasez de capacidad de fundición se ha extendido desde los nodos avanzados a toda la línea de productos.

Los ingresos de TSMC en junio aumentaron un 67,9% interanual, y los resultados del segundo trimestre superaron las expectativas una vez más. TSMC ha anunciado hoy unos ingresos en junio de 442.680 millones de dólares taiwaneses (NT$), lo que supone un aumento del 67,9% interanual y del 12,8% intermensual. Los ingresos del segundo trimestre superaron los 1,2 billones de dólares taiwaneses (NT$), sobrepasando con creces el límite superior de las previsiones anteriores de la compañía, lo que eleva las expectativas del mercado de una nueva revisión al alza de sus previsiones para todo el año en la presentación de resultados del 16 de julio.

Meta suma 40.000 millones de dólares a la inversión en su centro de datos de Luisiana. Meta ha anunciado hoy que aumentará su inversión en el centro de datos de IA Hyperion, situado en la parroquia de Richland (Luisiana), de los 10.000 millones de dólares anteriores a 50.000 millones de dólares, y que la capacidad total instalada prevista se elevará a 5 GW. El centro de datos desplegará los clústeres de computación más avanzados del sector, convirtiéndose en una de las mayores bases de entrenamiento e inferencia de IA de Meta a nivel mundial. De acuerdo con el plan de infraestructura revelado oficialmente, se espera que el proyecto alcance primero los 2 GW de capacidad de computación y comience a operar antes de 2030, mientras que la capacidad restante se ampliará gradualmente por fases hasta alcanzar los 5 GW finales.

Samsung se prepara para fabricar los chips AI5 de Tesla. Según informes de los medios, Samsung Electronics planea fabricar chips AI5 de próxima generación para Tesla, para ser utilizados en las plataformas de entrenamiento de inferencia de IA de la supercomputadora Dojo y el robot Optimus de Tesla. Anteriormente, los chips AI4 de Tesla eran fabricados por la línea de producción de 4 nm de Samsung, y los chips AI5 adoptarán el proceso de 2 nm de Samsung.

Warsh se dirige al Capitolio por primera vez esta semana, mientras que durante el mismo período se publicarán los datos de inflación. El presidente de la Reserva Federal, Warsh, comparecerá ante el Comité de Servicios Financieros de la Cámara de Representantes a las 10:00, hora del este, el 14 de julio, y se trasladará al Comité de Banca del Senado el miércoles. Esta será la primera comparecencia semestral sobre política monetaria de Warsh ante el Congreso desde que asumió el cargo. El Departamento de Trabajo de EE. UU. publicará los datos del IPC de junio el martes y los datos del IPP de junio el miércoles. El mercado espera que el aumento interanual del IPC de junio se modere al 3,8% desde el 4,4%.

Previa de eventos clave

Hora del este | Evento |

14 de julio, 10:00 | El presidente de la Fed, Warsh, testifica ante el Comité de Servicios Financieros de la Cámara de Representantes |

14 de julio | JPMorgan Chase ( JPM ), Goldman Sachs ( GS ), Bank of America ( BAC ), Citigroup ( C ), Wells Fargo ( WFC) presentan resultados del segundo trimestre |

14 de julio, 8:30 | Datos del IPC de junio de EE. UU. (previsto +3,8% interanual, anterior +4,4%) |

15 de julio | El presidente de la Fed, Warsh, testifica ante el Comité de Banca del Senado |

15 de julio | Morgan Stanley ( MS ), BlackRock ( BLK) presentan resultados del segundo trimestre; Johnson & Johnson ( JNJ ), United Airlines ( UAL) presentan resultados |

15 de julio | ASML presenta resultados del segundo trimestre; datos del IPP de junio de EE. UU. |

16 de julio | Conferencia de resultados de TSMC; Netflix ( NFLX) presenta resultados del segundo trimestre; datos de ventas minoristas de junio de EE. UU. |

La venta de pánico en el sector de chips de memoria durante las operaciones del premercado de hoy es, en esencia, un contagio intermercado del sentimiento del mercado de Corea del Sur a la renta variable de EE. UU., agravado por el factor estructural de los ETF apalancados que magnifican la volatilidad. Sin embargo, al mismo tiempo, los aumentos generalizados de precios de TSMC, su explosivo incremento de ingresos en junio y las inversiones adicionales en centros de datos de Meta apuntan a una continua y acelerada expansión de la demanda de infraestructura de computación de IA. La entrada de Samsung en la fabricación de los chips AI5 de Tesla significa que el monopolio de TSMC en procesos avanzados se enfrenta a un desafío sustancial. La reacción emocional a corto plazo y la lógica industrial a largo plazo se encuentran en un feroz tira y afloja. Los datos del IPC de esta semana y la comparecencia de Warsh proporcionarán un ancla macroeconómica para el mercado. Antes de que se materialicen estos dos acontecimientos, es muy probable que el mercado mantenga un patrón cauteloso y volátil.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.