Se acercan los resultados de Nvidia: ¿en qué deberían centrarse más los inversores?

Podcast IA

NVIDIA presentará sus resultados del primer trimestre del FY27, con expectativas de ingresos de $78.9 mil millones. El mercado se centrará en la magnitud de la superación de las previsiones y la salud de métricas clave, especialmente los ingresos de centros de datos, impulsados por el crecimiento de redes. Se anticipa un aumento en los ingresos por computación y redes, siendo Mellanox un motor clave. Los cuellos de botella en la cadena de suministro, principalmente HBM, y la adopción de la plataforma Blackwell son puntos de atención. El margen bruto se proyecta entre 73-75%. Las restricciones de exportación a China podrían resultar en una pérdida de ingresos de $15 mil millones en seis meses, acelerando la transición de clientes a alternativas nacionales. La valoración de Wall Street sigue siendo optimista.

TradingKey - Tras el cierre del mercado el 20 de mayo, hora del este, NVIDIA ( NVDA.US) presentará sus resultados financieros del primer trimestre del año fiscal 2027. El mercado prevé unos ingresos de aproximadamente 78.900 millones de dólares, lo que supone un aumento interanual de cerca del 79%, y un beneficio por acción ajustado de aproximadamente 1,77 dólares.

Citi espera que los ingresos alcancen los 80.000 millones de dólares, superando las estimaciones del consenso, impulsados principalmente por una producción en masa de los chips B300 más rápida de lo previsto; Morgan Stanley prevé que los ingresos superen las estimaciones en unos 3.000 millones de dólares; el analista de Bank of America, Vivek Arya, espera que los ingresos de NVIDIA este trimestre superen el consenso del sell-side entre un 2% y un 4%, o aproximadamente entre 2.000 y 4.000 millones de dólares.

Dado que el mercado ha alcanzado el consenso de que "NVIDIA siempre superará las expectativas", la mayor incertidumbre de este informe ya no es si batirá las previsiones, sino la magnitud de esa superación y la salud estructural de las métricas clave. Las siguientes cinco dimensiones son los puntos de enfoque clave de este informe de resultados.

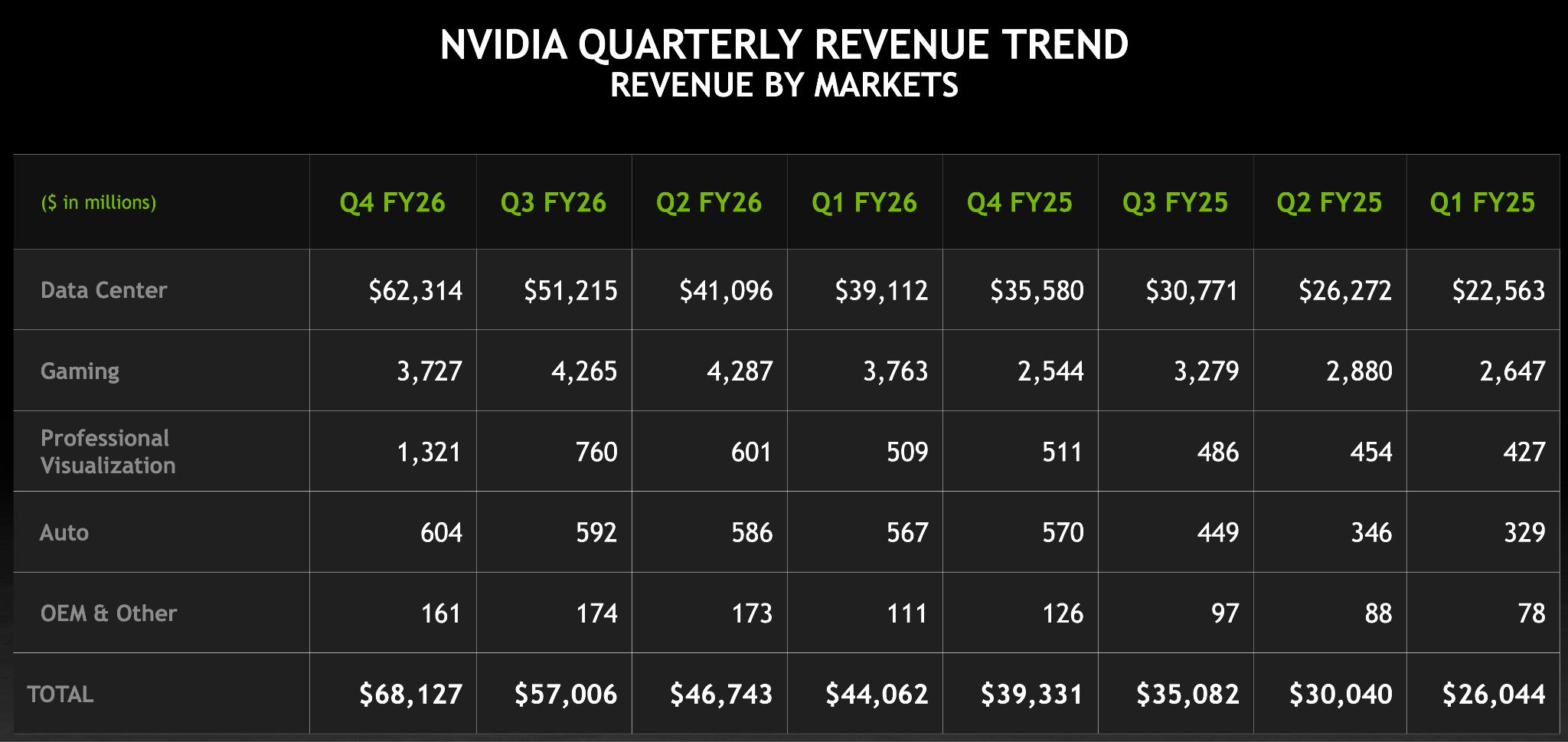

¿Podrán los ingresos de los centros de datos cumplir con las expectativas de "reaceleración"?

Las instituciones generalmente esperan que los ingresos por centros de datos oscilen entre los 73.000 y 74.000 millones de dólares, lo que representa una tasa de crecimiento interanual de aproximadamente el 88%. El crecimiento en redes es particularmente sorprendente; el mercado prevé unos ingresos por computación de unos 60.950 millones de dólares, un 70,8% más interanual, mientras que se anticipa que los ingresos por redes alcancen aproximadamente los 12.750 millones de dólares, un incremento masivo del 272,7% interanual que supera significativamente el crecimiento del propio hardware de GPU.

Los clústeres de entrenamiento de IA están evolucionando hacia arquitecturas distribuidas de hiperescala, lo que conlleva un aumento continuo en la propuesta de valor de las interconexiones dentro de los sistemas informáticos. En consecuencia, Mellanox (el proveedor de soluciones de red de NVIDIA) se está convirtiendo en el segundo motor de crecimiento de NVIDIA.

La atención del mercado se centra en el hecho de que el gasto de capital anual combinado de los cuatro principales hiperescaladores (AWS, Microsoft Azure, Google Cloud y Meta) ha subido hasta aproximadamente 630.000 millones de dólares. Si el crecimiento de los ingresos por centros de datos de NVIDIA puede superar de forma constante el crecimiento del CapEx de estos proveedores será una métrica clave para validar la expansión continua de su cuota de mercado.

Los cuellos de botella en la cadena de suministro continúan restringiendo la liberación de capacidad.

Durante una reciente aparición conjunta con Dell, Jensen Huang señaló que el principal cuello de botella en el suministro es actualmente la memoria (HBM), seguida de la capacidad de procesos avanzados. Aunque Nvidia ha planificado su cadena de suministro con dos o tres años de antelación, la capacidad global sigue teniendo dificultades para seguir el ritmo del rápido crecimiento de la demanda de IA a corto plazo.

El momento en que se pueda aliviar este desequilibrio estructural entre la oferta y la demanda determinará directamente el margen para superar el techo de beneficios.

Si la estructura del suministro puede mejorarse de manera efectiva será también uno de los enfoques clave de este informe de resultados.

La plataforma Blackwell es el producto estrella de la generación actual de Nvidia, y el progreso real desde el aumento de la producción hasta el despliegue con los clientes es la base fundamental para que los inversores evalúen la certeza de los beneficios.

Anteriormente, según la última encuesta de la industria de servidores de IA de TrendForce, la estructura de envíos de los chips de IA de alta gama de NVIDIA experimentará cambios en 2026. Bajo la influencia de las dinámicas internacionales cambiantes y el tiempo necesario para la calibración de la cadena de suministro, se prevé que la serie Blackwell crezca significativamente de una cuota del 61 % al 71 %, consolidando aún más su dominio en el mercado.

El mercado debe vigilar si los productos Blackwell pueden asegurar pedidos efectivos de validación real para establecer una posición de mercado más favorable.

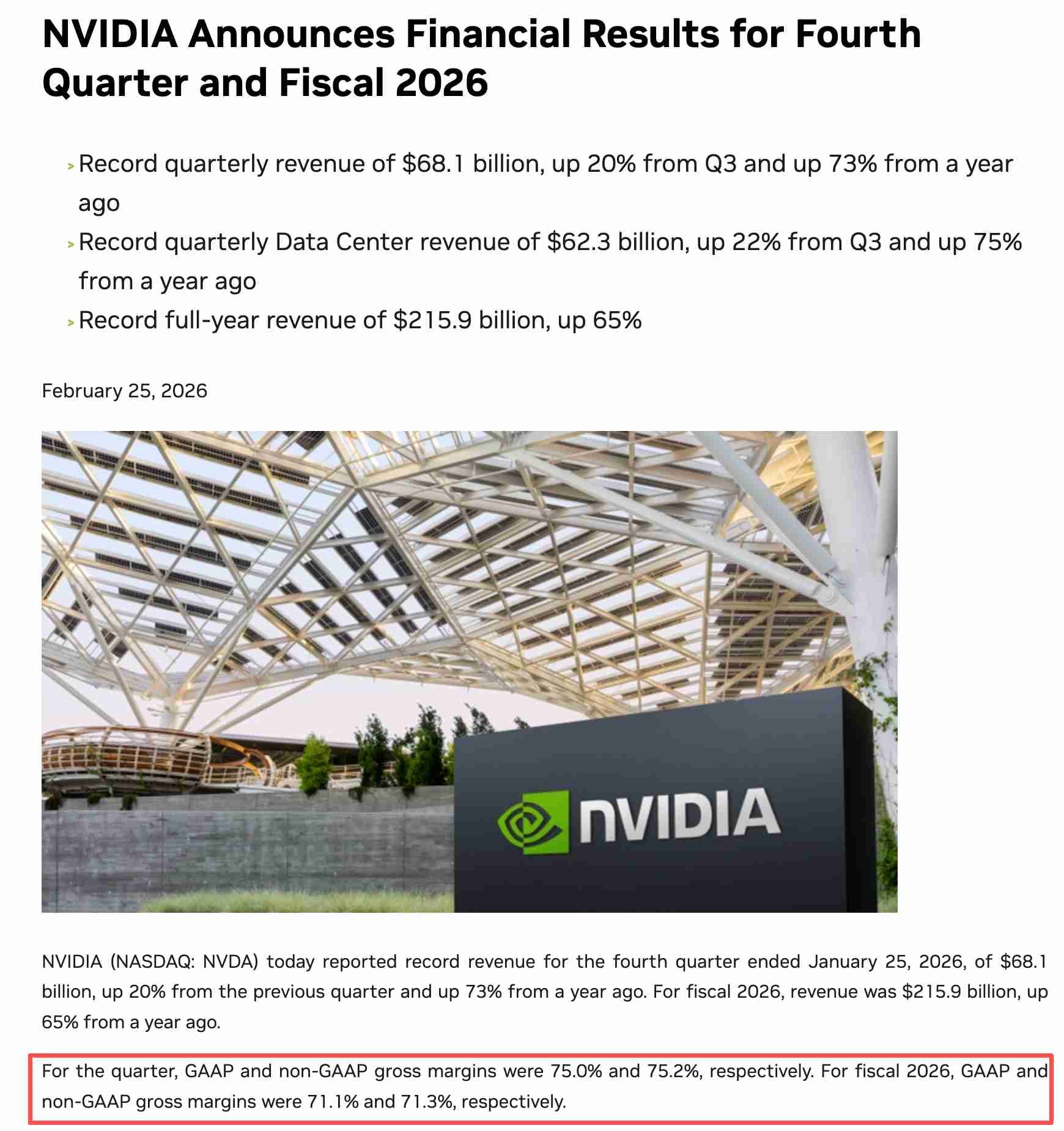

[NVIDIA anuncia sus resultados financieros del cuarto trimestre y del año fiscal completo 2026; Fuente: Sitio web oficial de NVIDIA]

En cuanto al margen bruto, la cifra corporativa del trimestre anterior fue del 75 %, con una previsión para el primer trimestre fijada entre el 71 % y el 72 %; las expectativas externas sugieren que el margen bruto real de este informe de resultados se situará en el rango del 73 % al 75 %.

Si el margen bruto muestra un cambio significativo a la baja, el mercado podría interpretarlo como cuellos de botella en la capacidad o presiones en los precios que erosionan la rentabilidad.

Erosión estructural de los beneficios por los controles a la exportación hacia China

A pesar de las señales previas de una flexibilización de las restricciones sobre el H200 tras la visita de Trump a China, el mercado chino aún no ha generado pedidos significativos.

Las restricciones a la exportación están evolucionando de ser una pérdida puntual a un drenaje continuo. En el trimestre anterior, los productos H20 registraron ventas por 4.600 millones de dólares antes de que entraran en vigor las nuevas regulaciones de licencias de exportación, pero Nvidia reconoció cargos de 4.500 millones de dólares relacionados con depreciaciones de inventario y compromisos de compra, con 2.500 millones de dólares adicionales en pedidos que no pudieron entregarse.

Excluyendo el cargo no recurrente de 4.500 millones de dólares, el margen bruto no GAAP habría alcanzado el 71,3%, frente a solo el 61,0% tras el cargo. Nvidia prevé que las prohibiciones de exportación resulten en una pérdida de ingresos acumulada de aproximadamente 15.000 millones de dólares durante los próximos seis meses. A largo plazo, los controles de exportación de EE. UU. están acelerando la transición de los clientes chinos hacia alternativas nacionales.

Según el "Informe de investigación del mercado de chips de computación de IA en China 2026", la cuota de mercado de Nvidia en China se ha desplomado desde un casi monopolio hace dos años hasta aproximadamente el 8%. El rendimiento de inferencia del Ascend 950PR de Huawei es ahora aproximadamente tres veces superior al del H20 de Nvidia, y el negocio de procesadores de IA de Huawei alcanzó unos ingresos de 7.500 millones de dólares en 2025. Esta pérdida estructural en el mercado chino está reconfigurando el panorama competitivo global de los chips de IA.

El optimismo de Wall Street y la confirmación de la racionalidad de la valoración

El consenso de Wall Street se mantiene en "Compra". La mayoría de las instituciones todavía consideran que la valoración de NVIDIA no está excesivamente ajustada en relación con sus perspectivas de crecimiento. El precio actual de la acción representa un P/E forward de aproximadamente 45x, con un ratio PEG de apenas 0,63, muy por debajo del umbral de prima convencional para las acciones tecnológicas de alto crecimiento.

El análisis de mercado indica que el inmenso poder de fijación de precios de NVIDIA aún no se ha reflejado plenamente en su cotización, y su valoración actual no descuenta de forma adecuada su papel central en la revolución de la IA en curso.

Para los inversores, un foco de atención clave en este ciclo de resultados es si el ciclo de infraestructura de IA que respalda la alta valoración de NVIDIA ha alcanzado un umbral crítico de desaceleración marginal.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.