Previa de la decisión de tipos de la Fed de junio: Siguiente paso hacia una subida agresiva?

Podcast IA

El nuevo presidente de la Reserva Federal, Kevin Warsh, se enfrenta a un comité con una creciente inclinación restrictiva. Las actas de abril revelaron una división, con miembros abogando por eliminar el sesgo de flexibilización ante la persistente inflación y un mercado laboral fuerte. Los rendimientos de los bonos del Tesoro han aumentado significativamente, reflejando la expectativa de tipos más altos. A pesar de las esperanzas del mercado de recortes, la Fed ahora considera subidas de tipos. Los datos de inflación, incluyendo el IPC y el IPP, superan las expectativas. La prioridad de la Fed es controlar la inflación, y el mercado ha descontado una subida de tipos. El resultado más probable para junio es mantener las tasas estables pero eliminar el sesgo de flexibilización.

TradingKey - El 22 de mayo, hora del Este, Kevin Warsh asumió oficialmente su cargo como el decimoséptimo presidente de la Reserva Federal, y está previsto que presida su primera reunión de política monetaria del FOMC el 17 de junio. Sin embargo, aunque el mercado esperaba ampliamente que el presidente nominado por Trump impulsara recortes de tipos, un bando 'hawkish' dentro de la Fed ya ha comenzado a tomar partido incluso antes de que asumiera oficialmente sus funciones.

Las actas del FOMC de abril revelan señales más restrictivas

La anterior reunión de abril del FOMC reveló una división históricamente inusual, ya que una votación de 8-4 enfrió las expectativas del mercado sobre recortes de tipos. Tres votos disidentes provinieron de miembros que se opusieron a mantener el sesgo expansivo en el comunicado, argumentando que la Fed debería dejar de señalar que el próximo movimiento sería probablemente un recorte de tipos.

Al mismo tiempo, muchos participantes se mostraron a favor de eliminar el sesgo expansivo; la mayoría de los funcionarios consideraron que las subidas de los tipos de interés serían apropiadas si la inflación persistía por encima del 2%, mientras que la gran mayoría pensaba que la inflación tardaría más de lo previsto en volver al objetivo del 2%.

Antes incluso de que Warsh presidiera una reunión de política monetaria, la postura del Comité ya había experimentado un giro restrictivo sistemático. Esto implica que, independientemente de las expectativas del entorno de Trump sobre una senda de flexibilización, la opción que afrontaba la Reserva Federal en junio ya no era si recortar los tipos, sino si mantener el statu quo o pivotar hacia subidas de tipos.

La postura interna ha cambiado.

Nick Timiraos, el "susurrador de la Fed", señaló en un extenso artículo tras la publicación de las actas que los funcionarios han dejado de lado en gran medida las discusiones sobre recortes de tipos y, en su lugar, han comenzado a sopesar seriamente la posibilidad de subidas de tipos.

Desde la perspectiva de la valoración del mercado, los movimientos del mercado de bonos parecen sumamente claros.

El rendimiento del Tesoro a 30 años superó el 5%, alcanzando su nivel más alto desde 2007, mientras que el rendimiento a 10 años subió de forma constante hacia el 4,6%. El rendimiento a 2 años subió por encima del 4%, superando significativamente el rango objetivo de los tipos de interés de los fondos federales del 3,5% al 3,75%.

La señal de inversión de la curva de tipos sugiere que el mercado de bonos cree que la tasa de política monetaria actual de la Fed es insuficiente para frenar la inflación, y que el próximo movimiento es más probable que sea una subida de tipos en lugar de un recorte.

Dentro de la Reserva Federal ya se ha formado un consenso que respalda las subidas de tipos, aunque esto aún no se ha reflejado en las votaciones formales.

Los estrategas de Macquarie Group advirtieron explícitamente que la Fed debe enviar una señal claramente restrictiva al mercado antes de la reunión de junio para calmar las expectativas de inflación y el aumento persistente de los rendimientos del tramo largo. Este es el dilema que enfrenta Warsh, quien asumirá el mando de un equipo del banco central cada vez más restrictivo, lo que marcará la primera gran prueba de su mandato.

Los datos de inflación continúan superando las expectativas.

En abril, el IPC se disparó al 3,8% interanual, alcanzando un nuevo máximo desde mayo de 2023; el IPC subyacente subió al 2,8% interanual; y el IPP saltó al 6% interanual, su mayor incremento desde diciembre de 2022. El índice de precios de la energía aumentó un 17,9% interanual, contribuyendo con más del 40% al aumento general del IPC. El subíndice de alimentos subió un 0,5% mensual, con las principales categorías, como carne, aves, pescado y huevos, subiendo simultáneamente; los costes energéticos se están transmitiendo íntegramente a los productos agrícolas a través de canales como los fertilizantes y la logística.

El mercado laboral también está respaldando una postura restrictiva. Las nóminas no agrícolas aumentaron en 115.000 en abril, superando con creces la expectativa del mercado de 62.000, y la tasa de desempleo se mantuvo estable en un bajo 4,3% por tercer mes consecutivo. Los ingresos medios por hora subieron un 3,6% interanual, manteniendo un ritmo de crecimiento moderado.

El exvicepresidente de la Reserva Federal, Roger Ferguson, afirmó claramente tras la publicación de los datos: "El desempeño del mercado laboral significa que la Fed centrará más atención en controlar la elevada inflación".

A diferencia del pasado, la Reserva Federal ya no se encuentra atrapada en el dilema de si "luchar contra la inflación" o "apoyar el empleo", sino que se centra en cómo contener la escalada de la inflación.

Las subidas de tipos ya han sido descontadas por el mercado.

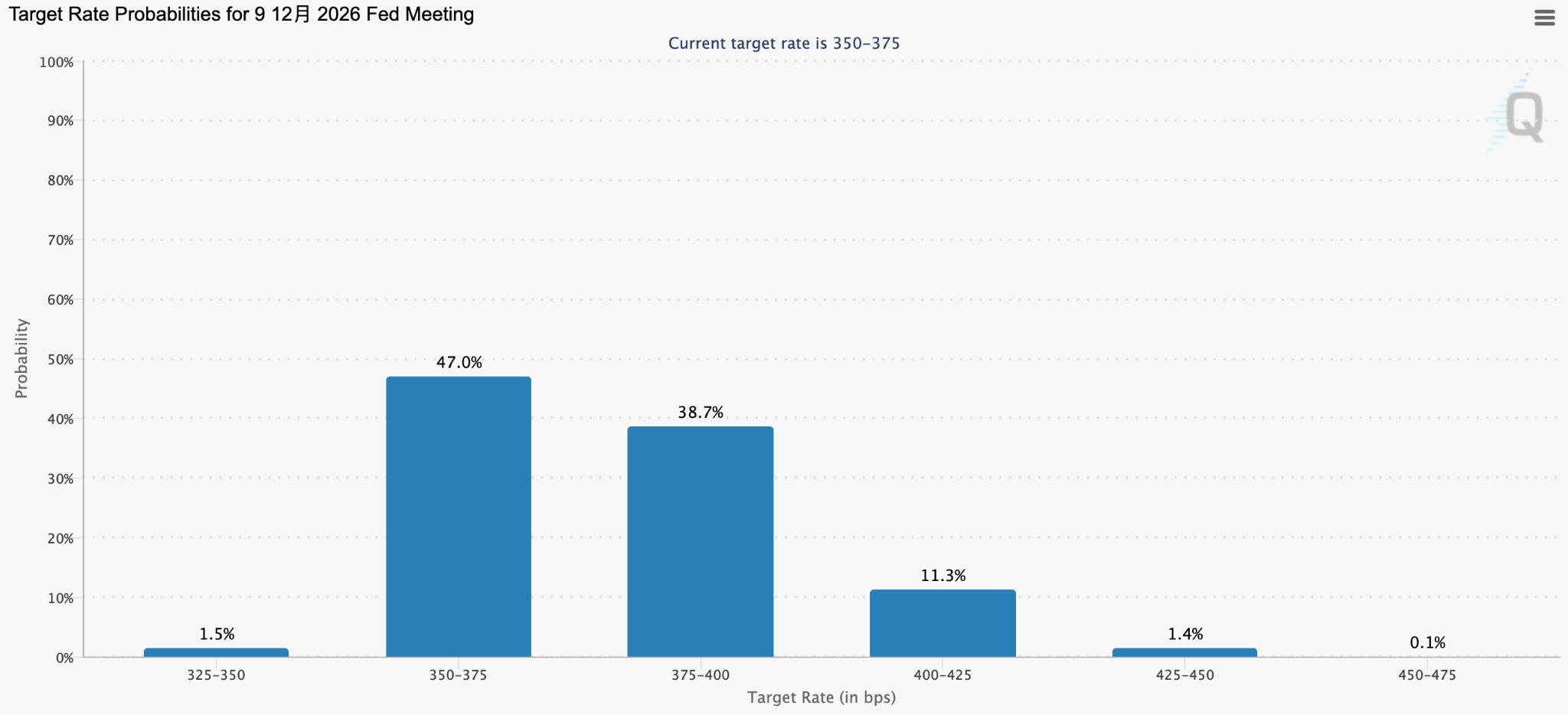

Los datos de CME FedWatch muestran que la probabilidad de que la Reserva Federal mantenga los tipos de interés en su reunión de junio alcanza el 99%, con una probabilidad de que los tipos permanezcan sin cambios en julio del 84,4%, mientras que la probabilidad de una subida de tipos en la reunión de diciembre ha ascendido al 54,1%.

[La valoración del mercado sobre la probabilidad de una subida de tipos en diciembre de 2026 ha superado el 50%; Fuente: CME FedWatch]

Los datos de Kalshi muestran que los operadores creen que existe una probabilidad del 63% de una subida de tipos antes de julio de 2027, mientras que la probabilidad de una subida de tipos en 2026 en Polymarket es de aproximadamente el 35%.

El veterano estratega de Wall Street, Ed Yardeni, emitió un juicio significativo: si la Reserva Federal no abandona su postura acomodaticia en la reunión de junio, el mercado concluirá que el banco central está "por detrás de la curva" respecto a la inflación, exigiendo así una mayor prima de riesgo inflacionario y provocando, en última instancia, que la Fed pierda el control total sobre los costes de endeudamiento.

BNP Paribas también advirtió que, aunque la probabilidad de una subida de tipos directa en junio es extremadamente baja, ahora es un riesgo de cola que no puede ignorarse. Esto sugiere que el periodo de espera del mercado ha llegado a un punto de inflexión; si la reunión de junio no proporciona una señal suficientemente restrictiva (hawkish), el endurecimiento espontáneo en el mercado de bonos podría preceder a las acciones de política del banco central.

Aceptar la realidad restrictiva o desafiar las expectativas del mercado.

Entre los 12 miembros con derecho a voto de la Fed, algunos ya muestran una clara inclinación restrictiva; incluso si el propio Warsh favorece la flexibilización, generar un consenso para un recorte de tipos a corto plazo sigue siendo difícil. Con cuatro votos disidentes ya emitidos en la reunión de abril, la oposición solo aumentaría si Warsh intenta presionar por un recorte.

Además, la retórica previa del presidente Trump respecto a los recortes de tipos se ha suavizado. Al ser consultado sobre si Warsh seguiría bajando los tipos a pesar del consenso del mercado de que una subida es más probable, Trump comentó que dejaría que Warsh siguiera su propio juicio.

En este contexto, la principal fuerza que restringe al mercado se ha desplazado hacia los propios datos. Siguiendo esta lógica, el resultado más probable para la reunión de junio es mantener los tipos estables mientras se elimina oficialmente el sesgo de flexibilización de su lenguaje, emitiendo una señal restrictiva definitiva. La trayectoria de la política apunta ahora claramente hacia una subida de tipos, siendo la única incertidumbre el cronograma de dicha ventana.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.