Sind Sie (Haselnuss) verrückt?

Ich bin überzeugt, dass Nutella die zweitwichtigste Erfindung nach dem Rad ist. Ja, ich bin ein unerschütterlicher Haselnuss-Fan.

Das gesagt, begann ich vor einigen Monaten, etwas Seltsames zu bemerken. Der Preis für natürliche Haselnüsse hatte sich mehr oder weniger verdoppelt. Kurz darauf wurden sie überraschend schwer zu finden, zumindest in Supermärkten, in denen sie immer leicht erhältlich waren.

Das erregte meine Aufmerksamkeit. Und es ließ mich fragen, ob etwas Ungewöhnliches im Haselnussmarkt passiert war oder noch geschah.

Haselnüsse: ein Rohstoffschock ohne Markt

Haselnüsse sind ein kleiner Rohstoff mit einer ungewöhnlich konzentrierten Lieferkette. Rund 70 % der globalen Produktion stammen aus der Türkei, wobei die Produktion überwiegend in der Schwarzmeerregion konzentriert ist, wo Boden, Niederschlag und Klimabedingungen besonders gut für Haselnussbäume geeignet sind. Nur wenige Agrarrohstoffe zeigen eine so geografische Abhängigkeit.

Diese Konzentration erstreckt sich über die Geografie hinaus auf die Arbeitskräfte. Rund 600.000 Landwirte bauen in der Türkei Haselnüsse an, hauptsächlich auf kleinen, familiengeführten Parzellen. Inklusive Verarbeitung, Logistik und Handel sind schätzungsweise fünf Millionen Menschen direkt oder indirekt in die Haselnusswirtschaft involviert. Die Produktion ist fragmentiert, lokal und arbeitsintensiv, eine Struktur, die beeinflusst, wie der Markt in Stresszeiten funktioniert.

Ein undurchsichtiger Markt aus Design

Haselnüsse werden an keiner großen Agrarbörse gehandelt. Es gibt keine Futures-Kontrakte, keine zentrale Abwicklung und keinen Referenzpreis. Transaktionen werden direkt, oft mündlich, zwischen Landwirten, Großhändlern und Exporteuren verhandelt. Die Preise werden buchstäblich „am Telefon genannt“.

Dies macht den Markt für nicht-kommerzielle Teilnehmer weitgehend unzugänglich und fast unsichtbar aus der Perspektive eines traditionellen Rohstoffmarktes. Dennoch klären physische Angebot und Nachfrage weiterhin, und wenn das Angebot gestört wird, können die Preise heftig schwanken.

Ein seltener, aber schwerer Versorgungsengpass

Im April 2025 wachten Haselnussbauern an der türkischen Schwarzmeerküste mit der schlimmsten Überraschung auf: einem späten Frost, der durch die Region zog. Solche Fröste sind selten, vielleicht einmal pro Jahrzehnt, aber dieser kam genau zum falschen Zeitpunkt.

Der Frühling war ungewöhnlich warm gewesen, was die Haselnussbäume dazu brachte, früher als normal zu knospen und zu blühen. Als die Temperaturen plötzlich sanken, waren die Bäume völlig ungeschützt. Der Schaden war sofort und weitreichend. Erste Schätzungen deuten darauf hin, dass etwa ein Drittel der Haselnussernte in der Türkei innerhalb weniger Tage vernichtet wurde.

Und der Frost war nur ein Teil der Geschichte. Türkische Erzeuger hatten bereits mit zunehmendem Druck zu kämpfen. Der braune Marmorierte Stinkkäfer, der etwa 2017 ins Land kam, ist zu einer ständigen Bedrohung geworden, die in schlechten Jahren 10–20 % der Ernte zerstören kann. Darüber hinaus war der Sommer 2024 der heißeste und trockenste seit mehr als 60 Jahren, was die Bäume belastete und sie weniger widerstandsfähig für die Saison 2025 machte.

Als der Frost eintraf, hatte die Ernte wenig Spielraum für Fehler, und der Markt zahlt seitdem den Preis.

Insgesamt ergibt sich ein schweres Ungleichgewicht: Das verfügbare Angebot im Jahr 2025 wird voraussichtlich nur etwa die Hälfte der globalen Nachfrage decken.

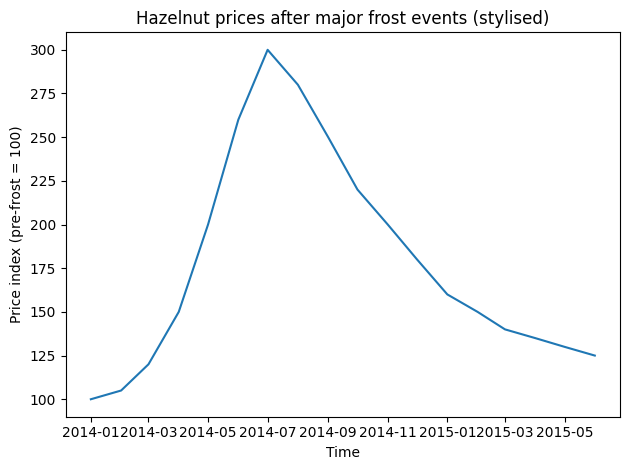

Wie sich Preise ohne Referenz verhalten

Die Geschichte gibt einen Hinweis darauf, was als Nächstes passiert. Nach ähnlichen Frostereignissen in 2004 und 2014 verdreifachten sich die Haselnusspreise mehr als. Im Fall von 2014 begannen die Preise sofort nach dem Frost im März zu steigen, erreichten Ende April bis Anfang Mai 2015 ihren Höhepunkt und fielen dann innerhalb von ein bis zwei Monaten um etwa 50 %, als die Nachfrage sich anpasste und Bestände freigegeben wurden.

Diagramm 1 veranschaulicht dieses typische Muster anhand eines stilisierten Preisindex. Der Anstieg ist scharf, vorbelastet und wird durch physische Knappheit angetrieben, nicht durch spekulative Positionierung. Die anschließende Korrektur spiegelt eine Nachfragerationierung wider, nicht eine Erholung des Angebots.

Ein Problem mit der Struktur des Angebots

Wenn der Preis für Haselnüsse steigt, strömt das Angebot nicht sofort herein, um ihn zu decken. Es gibt keine einfache Antwort. Es dauert Jahre, bis Haselnussbäume heranwachsen, man kann nicht über Nacht neue Obstplantagen pflanzen, und es gibt nicht viele andere Länder, die sie anbauen können. Der Großteil der Produktion stammt immer noch von kleinen, familiengeführten Betrieben, die nicht viel Zugang zu Kapital haben und nicht wachsen können, selbst wenn die Preise hoch sind.

Aufgrund dieser Starrheit sehen Schocks im Haselnussmarkt oft schrecklich aus. Der Markt nimmt keine kleinen Änderungen vor; stattdessen schwankt er plötzlich: Die Preise steigen, die Volumina sinken, und die Käufer müssen sich schnell anpassen.

-1769951290708-1769951290709.png)

Diagramm 2 erfasst den Kern des aktuellen Problems: Die Nachfrage bleibt weitgehend intakt, aber das Angebot ist strukturell beeinträchtigt.

Ein Markt, der wichtig ist, auch wenn er schwer zu sehen ist

Haselnüsse mögen nicht in der Welt der Futures-Kontrakte und elektronischen Handelsbildschirme sein, aber sie sind ein wichtiger Teil der globalen Lebensmittelversorgungskette. Es gibt eine stetige Nachfrage nach Aufstrichen, Schokolade, Keksen und Backwaren, und es wird schwierig sein, kurzfristig etwas anderes zu finden, um die Lücke zu füllen.

Kombiniert man diese Nachfrage mit einer hochkonzentrierten Produktionsbasis, steigender Klimavariabilität und biologischen Risiken, ergibt sich ein Markt, der ungewöhnlich fragil ist. Wenn etwas schiefgeht, gibt es nur wenige Puffer, und die Anpassung erfolgt plötzlich, nicht sanft.

Die Lehre aus 2025 betrifft nicht nur Haselnüsse. Sie betrifft, wie physische Rohstoffe sich verhalten, wenn es keinen Puffer an Beständen gibt, keinen Finanzmarkt, um Schocks abzufangen, und keine schnelle Reaktion des Angebots. In solchen Märkten entsteht Knappheit nicht allmählich; sie kommt auf einmal.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.