AAVE News: Aave will die Wall Street auf die Blockchain holen

Der Gründer des Kreditprotokolls Aave, Stani Kulechov, hat einem Blogbeitrag vom Freitag zufolge einen Vorschlag vorgestellt, um den mehrere Billionen Dollar schweren Markt für Wertpapierfinanzierungen auf eine Blockchain-Infrastruktur zu bringen.

Er argumentierte, dass die V4-Architektur des Protokolls besicherte Kredite auf Basis tokenisierter Wertpapiere, Repo-Märkte sowie die Wertpapierleihe über ein gemeinsames Liquiditätsmodell unterstützen könne.

Kulechov erklärte, die Wertpapierfinanzierung sei einer der „größten Märkte, an die außerhalb der Wall Street kaum jemand denkt, und sie beginnt bereits, auf die Blockchain zu wechseln“.

Aave will Wertpapierfinanzierung auf die Blockchain bringen

Er verwies darauf, dass der US-Repo-Markt im Durchschnitt tägliche Engagements von 12,6 Billionen US-Dollar aufweist, während das Volumen der Margin-Kredite bei rund 1,3 Billionen US-Dollar liegt. Zudem erklärte Kulechov, dass die Wertpapierleihe derzeit Vermögenswerte im Umfang von etwa 4,6 Billionen US-Dollar umfasst, während durch Wertpapiere besicherte Kredite im Vermögensverwaltungsgeschäft die Marke von 400 Milliarden US-Dollar übersteigen.

Ein Großteil der heutigen Infrastruktur für die Wertpapierfinanzierung stützt sich auf zahlreiche Intermediäre wie Verwahrstellen, Leihagenten, Prime Broker und Clearinghäuser. Dies führe zu höheren Kosten, verzögerten Abwicklungen und eingeschränkter Transparenz. Kulechov argumentierte, dass eine Blockchain-basierte Infrastruktur diese Prozesse vereinfachen könne, indem das Sicherheitenmanagement und die Abwicklung effizienter gestaltet würden.

„Der beste Weg, diesen Markt auf die Blockchain zu bringen, besteht darin, die Marktstruktur richtig aufzusetzen“, erklärte Kulechov.

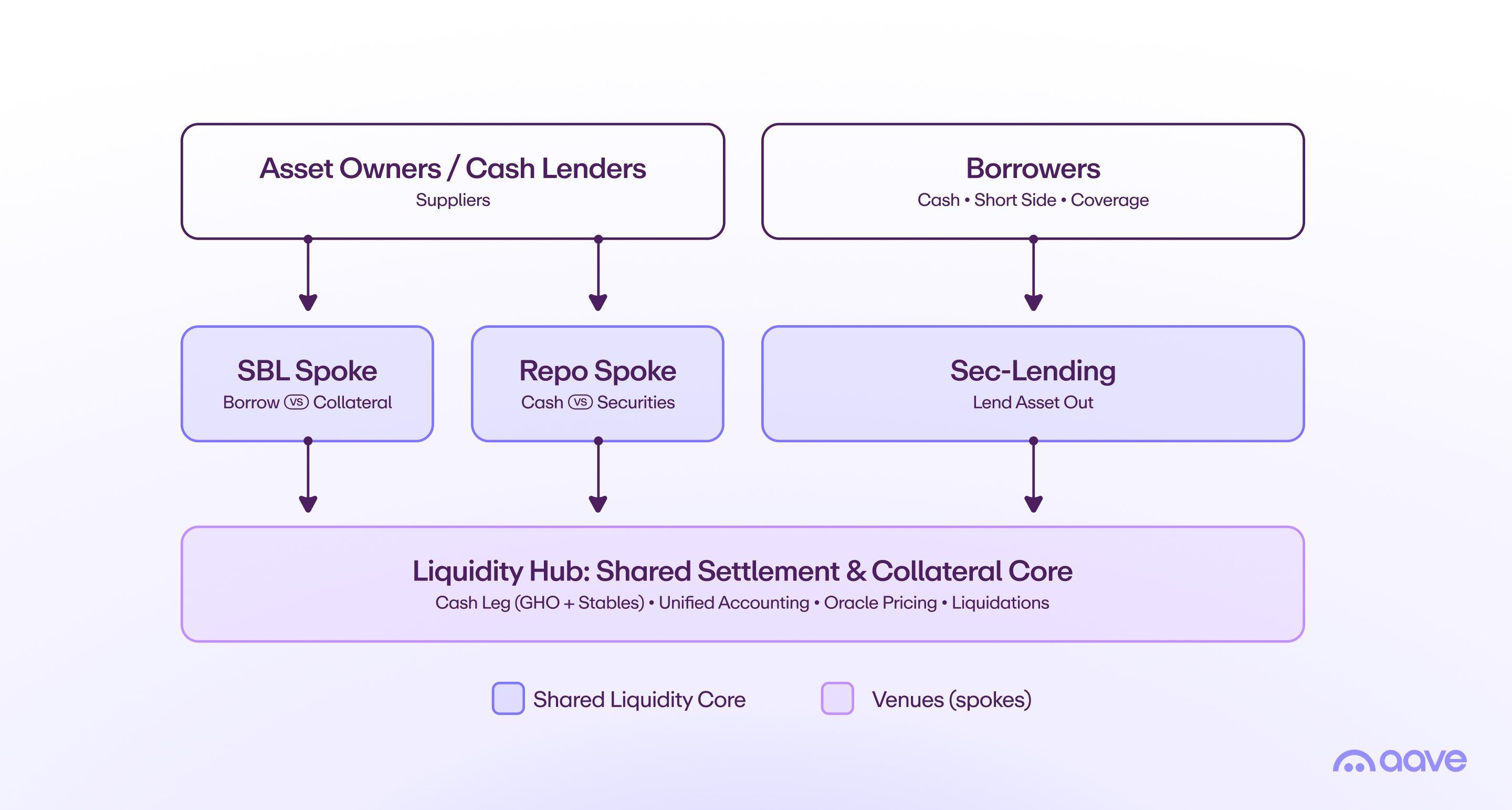

Im Mittelpunkt des Vorschlags steht die Hub-and-Spoke-Architektur von Aave V4, bei der ein zentrales Liquiditätszentrum mehreren spezialisierten Märkten mit jeweils eigenen Risikoparametern Kapital zur Verfügung stellt.

Kulechov erklärte, dass dieses Modell verschiedene Aktivitäten der Wertpapierfinanzierung ermöglichen könnte, darunter die Aufnahme von Stablecoins gegen tokenisierte Wertpapiere als Sicherheit, die Durchführung von Repo-Geschäften auf der Blockchain sowie die Verleihung tokenisierter Wertpapiere zur Erzielung von Erträgen.

Er skizzierte dabei zwei mögliche Marktstrukturen. Eine Variante würde auf einen einzigen Liquiditätspool setzen, der alle Märkte bedient. Dies würde die Kapitaleffizienz maximieren, gleichzeitig jedoch Risiken stärker bündeln.

Option A – Ein gemeinsamer Liquiditätspool. Quelle: Stani Kulechov

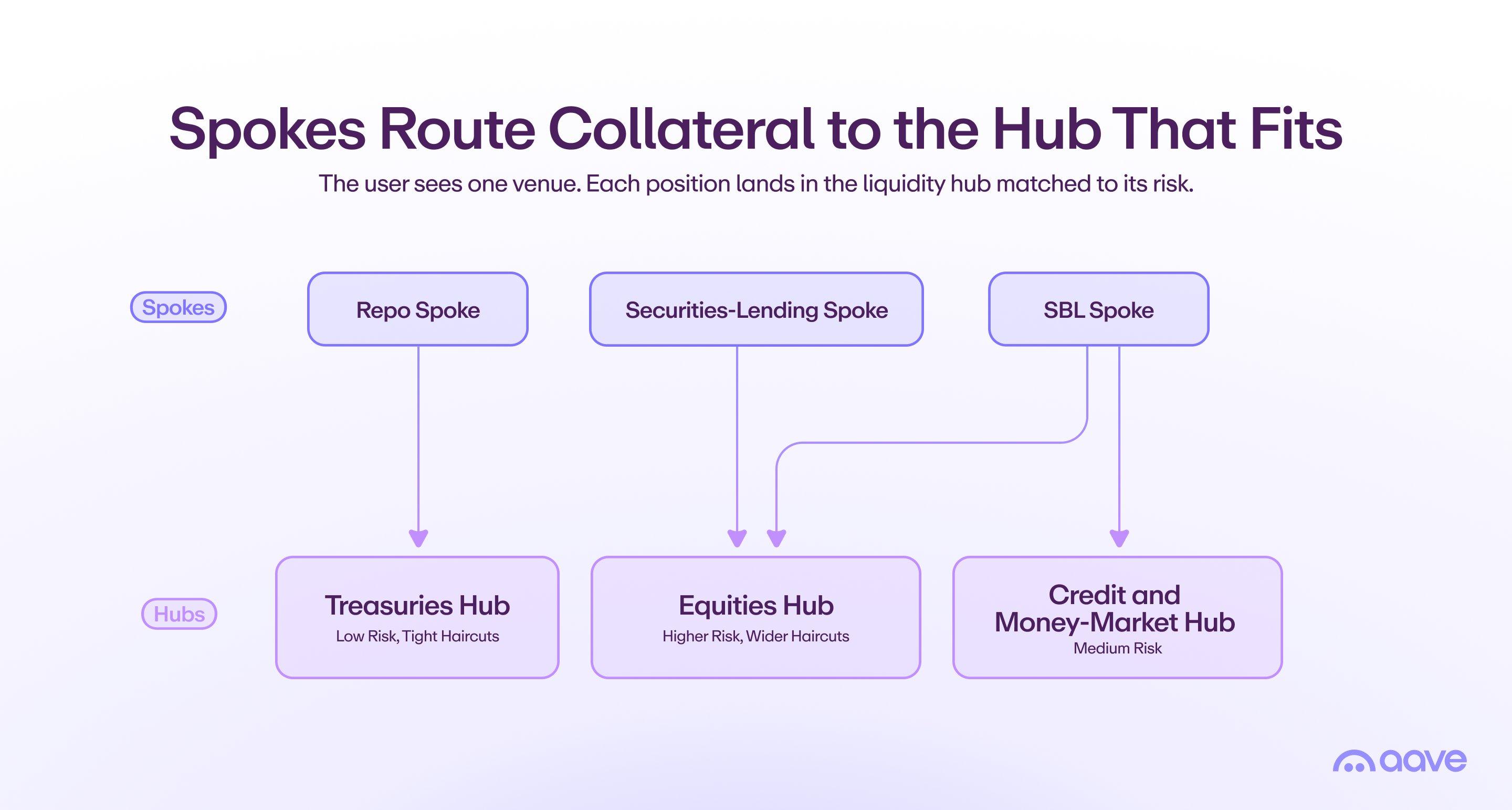

Die andere Variante würde die Liquidität auf mehrere Pools verteilen, die nach Anlageklassen und Risikoprofilen getrennt sind. Dadurch könnten Staatsanleihen, Kreditprodukte und Aktien in voneinander isolierten Pools operieren und dennoch über eine gemeinsame Marktinfrastruktur verbunden bleiben.

„Der praktikable Weg ist eher ein Spektrum als eine binäre Entscheidung. Man beginnt mit einem einheitlichen Modell für Tiefe und Einfachheit und entwickelt sich später zu nach Kategorien und Risiken getrennten Hubs weiter, sobald die verschiedenen Sicherheitenklassen wachsen und die zusätzliche Isolation die entstehende Fragmentierung rechtfertigt“, schrieb Kulechov.

Option B – Mehrere Hubs nach Anlageklasse und Risiko. Quelle: Stani Kulechov

Über die technische Architektur hinaus argumentierte Kulechov, dass eine Blockchain-Infrastruktur die Rolle traditioneller Intermediäre verringern könnte, indem Funktionen wie Sicherheitenmanagement, Abwicklung und Risikokontrolle in die Mechanismen des Protokolls verlagert werden. Er erklärte, dass zugangsbeschränkte Märkte weiterhin regulatorische Anforderungen wie Know-your-Customer-Prüfungen erfüllen könnten und gleichzeitig Zugang zu gemeinsamer Liquidität erhielten.

„Ein zugangsbeschränkter Markt oder ein auf bestimmte Rechtsräume begrenzter Hub setzt KYC-, Jurisdiktions- und Zulassungsvorgaben für Vermögenswerte an der Schnittstelle durch und greift dennoch auf gemeinsame Liquidität zurück. Dadurch erhält ein reguliertes Institut einen Handelsplatz, der seinen Vorgaben entspricht, ohne das Orderbuch zu zersplittern, auf das sich der übrige Markt stützt“, ergänzte Kulechov.

Mit Blick auf die Abwicklung erklärte Kulechov, dass traditionelle Wertpapiermärkte weiterhin auf Abwicklungsfristen von T+1 und T+2 setzen. Aave V4 sei dagegen darauf ausgelegt, atomare und kontinuierliche Abwicklungen sowie nahezu sofortige Abstimmungen auf der Blockchain zu ermöglichen.

Der AAVE-Kurs lag zum Zeitpunkt der Veröffentlichung bei 73,20 US-Dollar. Damit verzeichnete der Token innerhalb von 24 Stunden ein Plus von 0,2 Prozent und auf Wochensicht einen Anstieg von 13 Prozent.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.