Goldpreise sinken den vierten Monat in Folge, ist der Edelmetall-Bullenmarkt teilweise beendet? Wo liegt die nächste Unterstützungsmarke?

KI-Podcasts

Der internationale Goldpreis ist seit Jahresbeginn um über 23 % gefallen und unterschritt kürzlich 4.100 USD, was einem technischen Bärenmarkt entspricht. Auslöser waren positive US-Arbeitsmarktdaten und steigende Zinserwartungen, die die Opportunitätskosten für Gold erhöhten und zu Kapitalabflüssen aus ETFs führten. Kurzfristig ist der Markt durch hohe Unsicherheit geprägt, mit möglichen Unterstützungsniveaus bei 4.000 und 3.888 USD. Langfristig akkumulieren Zentralbanken, insbesondere die chinesische und polnische, weiterhin Gold. Diese Divergenz zwischen spekulativem und strategischem Kapital deutet auf eine volatile Phase hin.

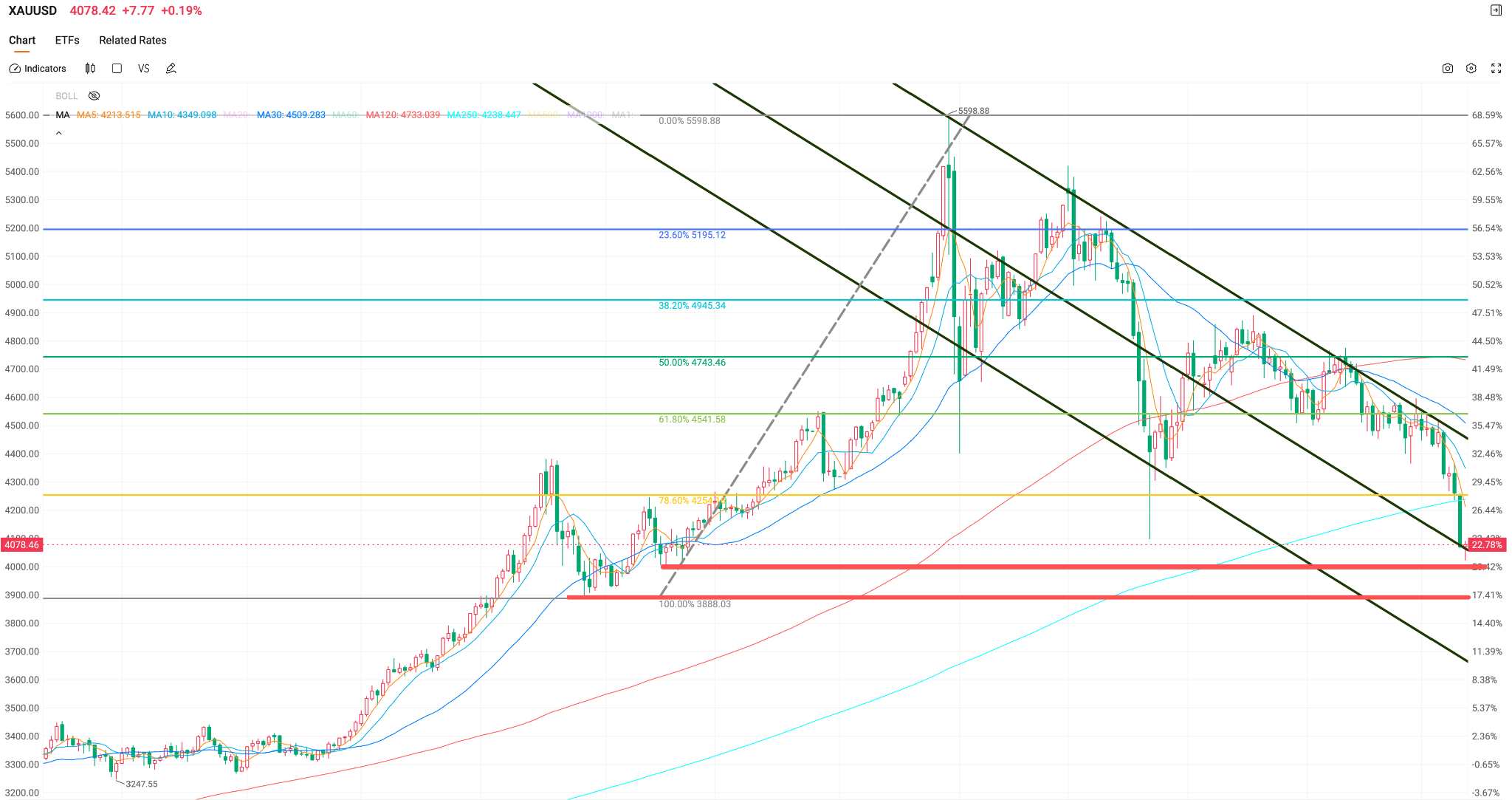

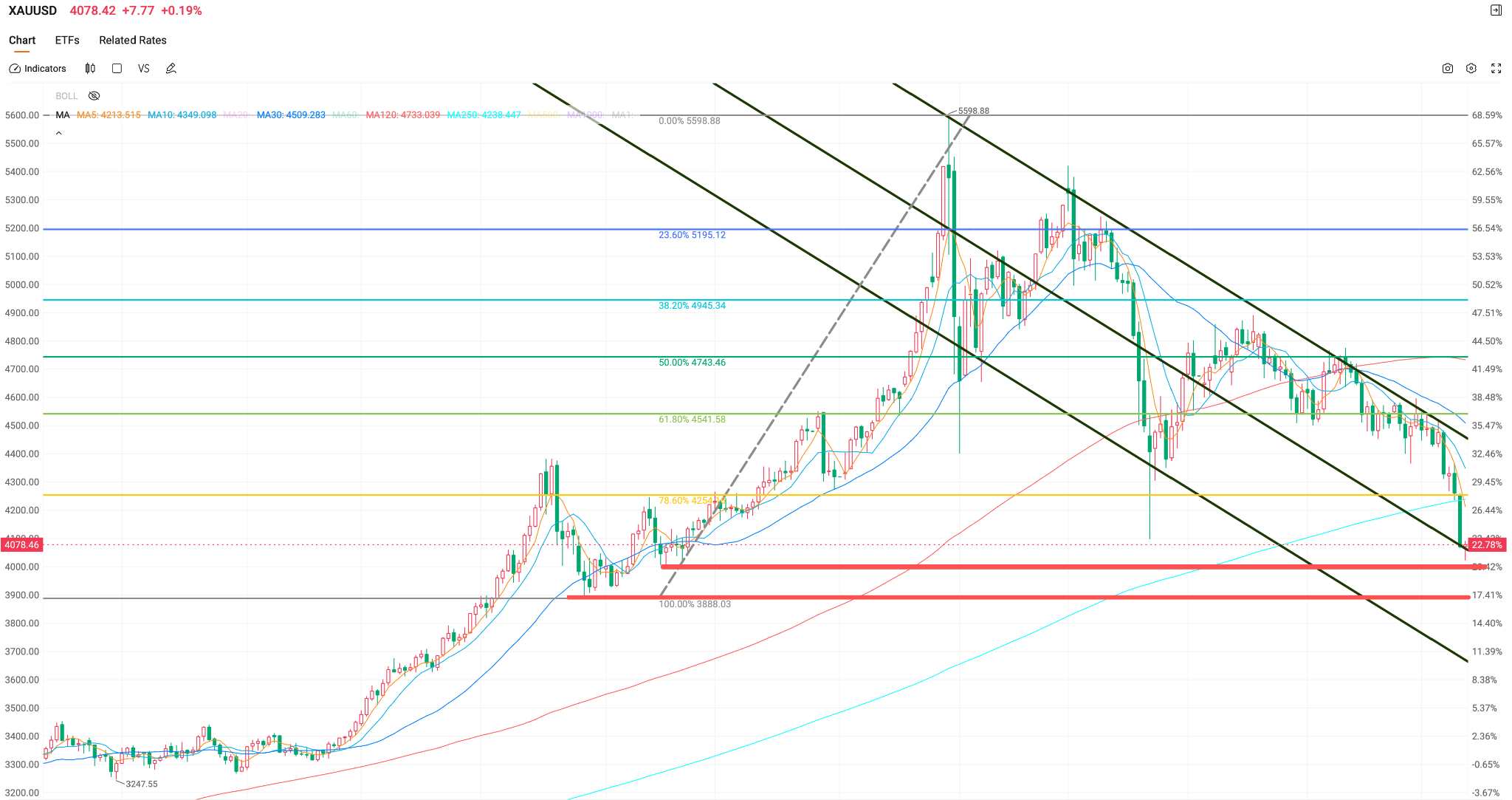

TradingKey — Seit Jahresbeginn sind die internationalen Goldpreise um mehr als 23 % von ihrem Allzeithoch von 5.598,75 USD/Unze gefallen und haben damit ihre Kursgewinne des laufenden Jahres vollständig wieder abgegeben. Seit dem Höchststand Ende Januar schlossen die Goldpreise vier Monate in Folge im Minus.

In der Woche vom 5. Juni verzeichnete Spot-Gold seinen stärksten wöchentlichen Rückgang seit fast drei Monaten und sank um über 4 %; am 10. Juni wurde zudem die Marke von 4.100 USD unterschritten, womit die Kriterien für einen technischen Bärenmarkt erfüllt sind.

Warum sinken die Goldpreise weiter?

Der Auslöser für diesen Ausverkauf war der Zuwachs von 172.000 Stellen außerhalb der Landwirtschaft im Mai, was die Markterwartungen bei Weitem übertraf, während die Daten für die beiden Vormonate um insgesamt 93.000 nach oben korrigiert wurden. Im Anschluss an den Bericht stiegen die Marktwetten auf eine Zinserhöhung bis Jahresende von 48 % auf über 60 %, die Rendite 10-jähriger US-Staatsanleihen stieg über 4,55 % und der US-Dollar-Index kehrte auf ein Niveau von über 100 zurück.

Steigende Zinsen trieben die Opportunitätskosten für das Halten von Gold direkt in die Höhe. Vor dem Hintergrund deutlich höherer Renditen bei zinstragenden Vermögenswerten floss weiterhin Kapital aus dem Goldmarkt ab, der ein unverzinstes Asset darstellt.

Zuvor hatten bereits höher als erwartet ausgefallene Inflationsdaten – mit einem Anstieg des CPI im April um 3,8 % und einem Sprung des PPI um 6,0 % im Vorjahresvergleich – die Markterwartungen für Zinssenkungen vollständig erodiert. Der makroökonomische Ausblick verschiebt sich rasant von einem Zinssenkungs-Narrativ zu einem Zinserhöhungs-Narrativ.

Daten der CFTC zeigten, dass die nicht-kommerziellen Netto-Long-Positionen in Gold zum 26. Mai auf 154.000 Kontrakte fielen, was einem Rückgang von 39 % gegenüber dem Höchststand von Ende Januar und einem Fast-Zweijahrestief entspricht. Laut dem World Gold Council verzeichneten globale physische Gold-ETFs im Mai Nettoabflüsse von 2 Milliarden US-Dollar, womit sich der Trend von fünf aufeinanderfolgenden Monaten mit Nettozuflüssen umkehrte.

Das insgesamt verwaltete Vermögen (AUM) der Gold-ETFs ist von etwa 325,8 Milliarden Yuan zum Ende des ersten Quartals auf 288,1 Milliarden Yuan gesunken, was einer Schrumpfung von über 37 Milliarden Yuan entspricht. Das Handelskapital reduziert systematisch die Wetten auf weiteres Aufwärtspotenzial bei Gold.

Ist der Bullenmarkt teilweise beendet?

Technisch gesehen ist der lokale Bullenmarkt bei Edelmetallen beendet. Die Goldpreise sind zum ersten Mal seit September 2023 unter den gleitenden 250-Tage-Durchschnitt gefallen. Historische Trends deuten darauf hin, dass der Goldpreis nach einem solchen Durchbruch üblicherweise um etwa 5 % nachgibt.

Es wird jedoch als „lokales Ende“ charakterisiert, da die Art dieses Rückgangs treffender als ein konzentrierter Abzug von spekulativem Kapital zu verstehen ist.

Aus langfristiger Sicht bleiben die Fundamentaldaten von Gold solide. Auf Ebene der Zentralbanken hat die Chinesische Volksbank ihre Goldbestände in 19 aufeinanderfolgenden Monaten erhöht, wobei die Reserven bis Ende Mai auf 74,96 Millionen Unzen stiegen – der stärkste monatliche Zuwachs seit fast 15 Monaten.

Die polnische Zentralbank war im April mit Nettokäufen von 14 Tonnen Gold weltweit führend. Mit Blick auf die langfristigen Kapitalströme deutet ein Bericht der EZB darauf hin, dass der Anteil von Gold an den weltweiten Zentralbankreserven bis Ende 2025 auf 27 % steigen wird, womit es US-Staatsanleihen offiziell übertrifft und zum weltweit wichtigsten Reservewert wird.

Marktanalysen legen nahe, dass sich dieser Ausverkauf primär auf spekulative Long-Positionen konzentriert, die auf Zinssenkungserwartungen aufgebaut wurden, wobei marginale Zinsverschiebungen Stop-Loss-Liquidationen erzwangen. Im Gegensatz dazu ist „langfristiges Kapital“, wie etwa das der Zentralbanken, nicht nur geblieben, sondern hat bei sinkenden Preisen Gold akkumuliert. Während sich handelsorientiertes Kapital zurückzieht, stockt strategisches Kapital die Bestände auf – dies stellt die zentrale strukturelle Dichotomie des aktuellen Goldmarktes dar.

Wo liegt das nächste Unterstützungsniveau?

Analysten warnen davor, dass bei weiterhin über den Erwartungen liegenden Inflationsdaten die Möglichkeit eines direkten Tests der 4.000-Dollar-Marke nicht ausgeschlossen werden kann.

Basierend auf Fibonacci-Indikatoren wurden die meisten wichtigen Unterstützungsniveaus durchbrochen. Es besteht eine allgemeine Markterwartung, dass sich dieser Rücksetzer in Richtung der 4.000er-Marke bewegen wird. Sollte die 4.000-Dollar-Marke nachhaltig unterschritten werden, kann ein erneuter Test der Schwelle von 3.888 US-Dollar nicht ausgeschlossen werden.

Wichtige Unterstützungsniveaus: 4.000 $, 3.888 $

Unterdessen argumentieren einige Marktteilnehmer, dass ein Rückgang des Goldpreises unter 4.000 US-Dollar ein Zusammenwirken mehrerer Faktoren erfordern würde, darunter eine erhebliche Zinserhöhung durch die Federal Reserve, ein Umschwenken der globalen Zentralbanken von Goldkäufen zu -verkäufen sowie eine umfassende Deeskalation geopolitischer Konflikte. Die Wahrscheinlichkeit, dass diese drei Variablen kurzfristig gleichzeitig eintreten, bleibt begrenzt.

Perspektive der Anlegerallokation

Für kurzfristig orientierte Trader befindet sich der Markt derzeit in einem Zustand hoher Unsicherheit. Die bevorstehende Juni-Sitzung des FOMC wird ein entscheidender richtungweisender Katalysator sein; sollten sich die Zinserhöhungserwartungen weiter verschärfen, wird das Hochzinsumfeld die kurzfristige Bewertung von Gold als unverzinslichem Vermögenswert weiterhin belasten.

Für langfristige Anleger liegt der Kern der Uneinigkeit in der Wahl eines Preisankers. Wer glaubt, dass die Preismacht von Gold zur langfristigen Logik der Zentralbankkäufe und der Dedollarisierung zurückkehren wird, für den bietet diese Korrektur von über 20 % ein Positionierungsfenster mit einer höheren Sicherheitsmarge als zu Beginn des Jahres 2026. Es sollte jedoch beachtet werden, dass der aktuelle Rückgang noch keine Anzeichen einer Stabilisierung zeigt und ein schrittweiser Einstieg an den Unterstützungsmarken die beste Strategie für Investoren sein könnte.

Die Wahrscheinlichkeit einer einseitigen Abwärtsbewegung bleibt gering, während die Wahrscheinlichkeit einer wiederholten Bodenbildung auf niedrigem Niveau hoch ist. Bevor der geldpolitische Kurs der Federal Reserve klarer wird, dürfte Gold in eine Phase hoher Volatilität eintreten, wobei 4.000 bis 4.500 US-Dollar die gängige Konsens-Handelsspanne bleiben.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.